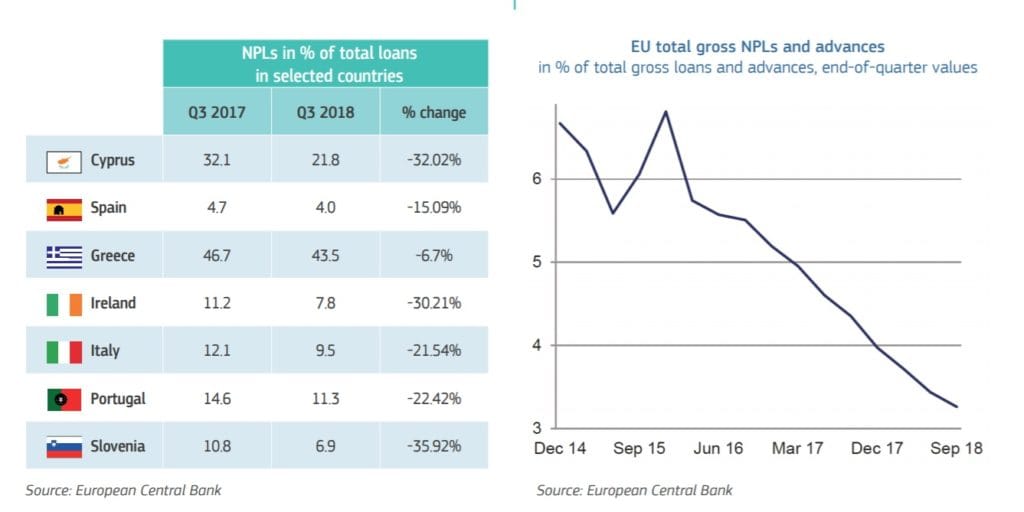

Ponderea creditelor neperformante în băncile din UE a scăzut cu mai mult de jumătate, din 2014 până acum, atingând 3,3 % în al treilea trimestru al anului 2018 și reducându-se cu 1,1 puncte procentuale de la un an la altul, potrivit unui comunicat al Comisiei Europene, publicat ieri.

Întemeindu-se pe concluziile reuniunii la nivel înalt a zonei euro din decembrie 2018, raportul de astăzi va contribui la discuțiile privind finalizarea uniunii bancare ce vor avea loc cu ocazia următoarei reuniuni a miniștrilor de finanțe ai UE din 14 iunie și nu în ultimul rând la discuțiile privind măsurile care trebuie luate în vederea instituirii unui sistem european de asigurare a depozitelor (EDIS), a transmis Comisia.

Valdis Dombrovskis, vicepreședintele responsabil cu stabilitatea financiară, serviciile financiare și uniunea piețelor de capital, a declarat:„Rezolvarea problemei stocurilor restante de credite neperformante face parte din eforturile noastre continue de a întări și mai mult sectorul bancar. Băncile noastre sunt acum mai bine capitalizate și mai bine pregătite pentru a face față șocurilor economice. Am convenit recentasupra unui cadru mai solid de reglementare și de supraveghere a băncilor. Date fiind aceste progrese în ceea ce privește reducerea riscurilor, îi invit pe miniștrii de finanțe din UE să avanseze în direcția instituirii altor măsuri vizând finalizarea uniunii bancare.”

Într-o comunicare separată privind aprofundarea uniunii economice și monetare a Europei, Comisia invită liderii UE să finalizeze modificările aduse Tratatului de instituire a Mecanismului european de stabilitate și să depună eforturi reînnoite pentru a avansa în direcția finalizării uniunii bancare. Alături de finalizarea uniunii bancare, acest demers este esențial pentru dezvoltarea uniunii economice și monetare și pentru consolidarea rolului internațional al monedei euro.

În pofida unor îmbunătățiri clare, ratele ridicate ale creditelor neperformante rămân o provocare în unele state membre și merită o atenție continuă.

Unul dintre domeniile-cheie pentru reducerea riscurilor în sectorul bancar european este scăderea în continuare a creditelor neperformante. Criza financiară și recesiunile ulterioare au condus la o incapacitate mai larg răspândită a debitorilor de a-și rambursa împrumuturile, întrucât tot mai multe persoane și societăți au întâmpinat dificultăți de plată continue și chiar au dat faliment. Acest lucru s-a petrecut în special în statele membre care s-au confruntat cu recesiuni îndelungate sau profunde. În consecință, multe bănci au constatat o acumulare a creditelor neperformante în portofoliile lor. Ratele ridicate ale creditelor neperformante rămân o provocare importantă în special în cazul anumitor bănci și pot afecta în mod considerabil performanța acestora.

În martie 2018, Comisia a prezentat un pachet cuprinzător de măsuri, ca parte a Planului de acțiune al UE pentru abordarea creditelor neperformante. Pachetul conține măsuri de politică axate pe patru domenii: (i) supravegherea și reglementarea băncilor, (ii) continuarea reformelor privind cadrele naționale de restructurare, de insolvență și de recuperare a datoriilor, (iii) dezvoltarea piețelor secundare pentru activele neperformante și (iv) promovarea, după caz și dacă este necesar, a restructurării băncilor.

În plus, Comisia colaborează cu statele membre pentru a le oferi băncilor soluții specifice în cadrul normelor UE privind ajutoarele de stat și sectorul bancar, cu un obiectiv clar de limitare a costurilor pentru contribuabili, asigurându-se, în același timp, că depunătorii continuă să fie protejați în totalitate în orice moment. Acest lucru a permis efectuarea unor tranzacții care au eliminat circa 112 de miliarde EUR de credite neperformante brute din bilanțurile băncilor pe parcursul ultimilor trei ani (aproximativ 82 miliarde EUR în Italia; aproximativ 24 de miliarde EUR în Portugalia; aproximativ 6 miliarde EUR în Cipru).