O taxă pe tranzacțiile bancare nu poate fi implementată rapid și nu ar aduce beneficii în actualul context fiscal, consideră Alexandru Nazare, membru în Consiliul de Administrație al BNR.

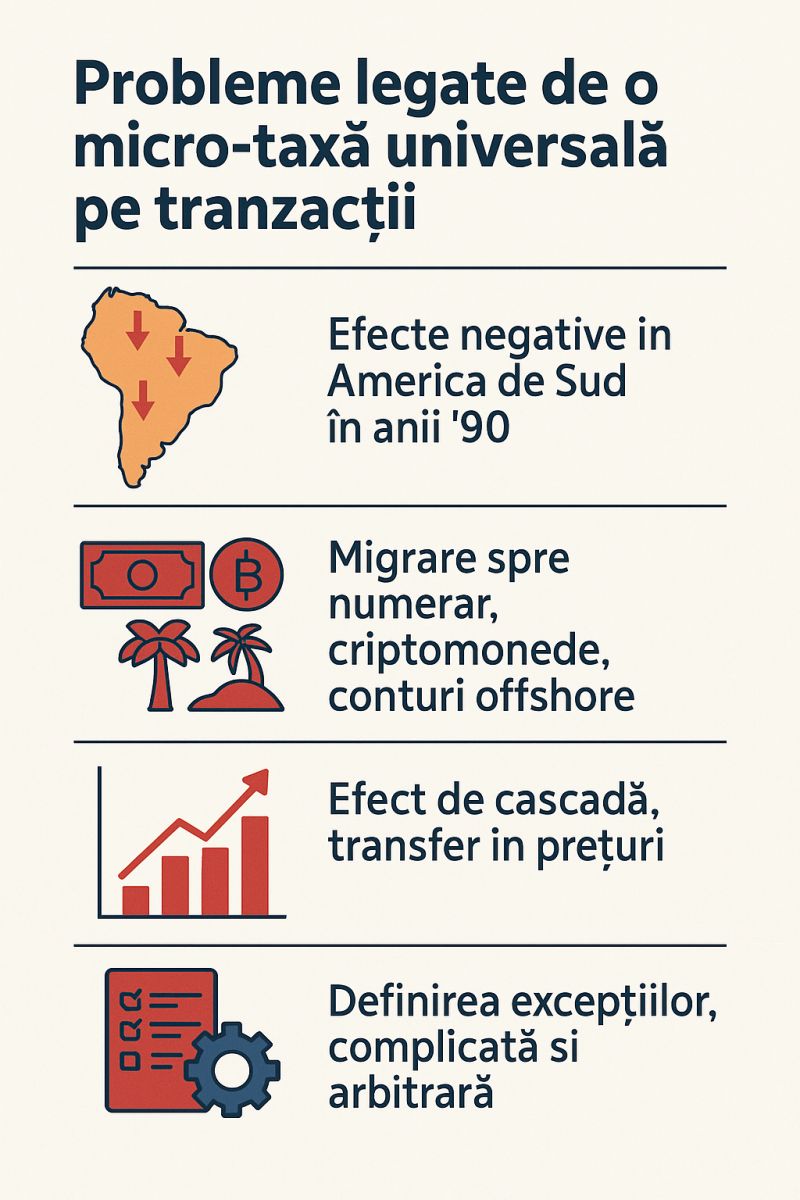

El a scris, pe Linkedin: “Personal, văd mai multe probleme legate de ideea unei micro-taxe universale pe tranzacții. În primul rând, nu înțeleg de ce am prelua experimente fiscale din anii ’90 din America de Sud, în condițiile în care acestea au avut efecte negative. Taxa a funcționat temporar în Brazilia, a fost menținută cu dificultate în Columbia și Argentina, dar nicăieri nu a reprezentat un real succes.

Efectele acestor micro-taxe, acolo unde au fost aplicate, au inclus: migrarea către numerar, criptomonede sau conturi offshore; scăderea gradului de digitalizare; stimularea economiei gri și, în unele cazuri, chiar încurajarea evaziunii fiscale, în loc să o reducă. Cei care au reușit să evite taxa au fost, în general, persoanele cu venituri mari sau cu un nivel ridicat de sofisticare financiară – în timp ce cei cu venituri mici, care își încasează salariul pe card și îl cheltuiesc aproape integral, ar fi cei mai afectați.

Mai mult, trebuie luat în calcul și efectul de cascadă: dacă taxa se aplică la fiecare tranzacție din lanț, fără un mecanism de deducere – așa cum are TVA-ul – costul se transferă în prețuri. În plus, aceasta ar putea modifica comportamentul firmelor, în sensul reducerii numărului de tranzacții sau al recurgerii la compensări directe, ceea ce ar putea frâna intermedierea financiară.

Din perspectiva implementării, este aproape inevitabil ca statul să fie nevoit să stabilească o listă de excepții – cum ar fi, de exemplu, plățile publice. Însă tocmai acest proces de definire a excepțiilor riscă să devină complicat, arbitrar și vulnerabil politic.

În concluzie, nu cred că o astfel de micro-taxă – chiar dacă ar fi tehnic posibilă – poate fi implementată rapid sau ar aduce beneficii în actualul context fiscal.”