Condițiile macroeconomice la nivel global au cunoscut o îmbunătățire, dar situația epidemiologică s-a deteriorat ca urmare a apariției unor noi variante de coronavirus, și a ratei scăzute de vaccinare în special în țările emergente. În plus, majorarea prețurilor din sectorul energetic, precum și perturbările lanțurilor de producție au creat noi presiuni asupra economiilor deja afectate de criza medicală. Evoluțiile recente arată necesitatea intensificarii eforturilor de tranziție la un model de creștere economică durabil, favorabil mediului și eficient energetic, potrivit Raportului asupra stabilității financiare – decembrie 2021.

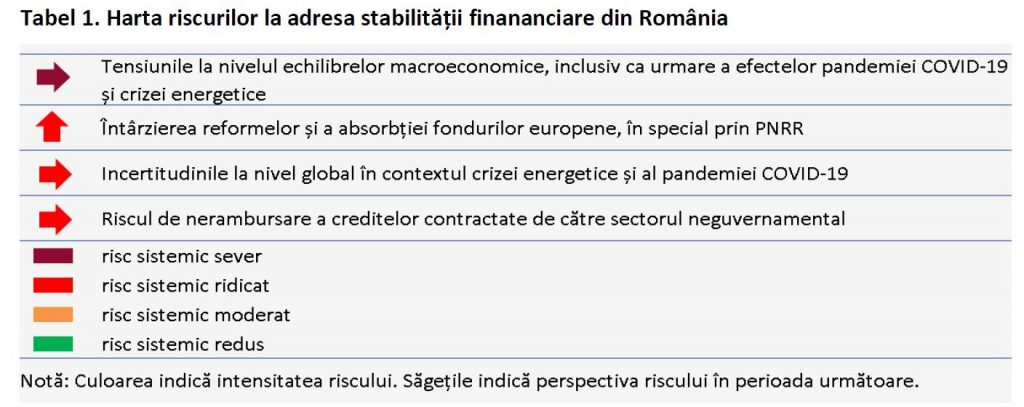

Specialiştii BNR au identificat un singur risc sistemic de nivel sever, cu perspective de menținere: tensiuni la nivelul echilibrelor macroeconomice interne, inclusiv ca urmare a pandemiei COVID-19 și crizei energetice. Un risc sistemic nou este cel privind întârzierea reformelor și a absorbției fondurilor europene, în special prin Planul Național de Redresare și Reziliență (PNRR).

Acesta este un risc de nivel ridicat și în creștere. Alte două riscuri de nivel ridicat, dar cu perspective de menținere, sunt riscul privind incertitudinile la nivel global în contextul crizei energetice și al pandemiei COVID-19 și riscul de nerambursare a creditelor contractate de către sectorul neguvernamental.

Potrivit BNR, contextul macroeconomic intern rămâne dificil. Prelungirea crizei medicale și criza energetică mențin riscul privind tensiunile echilibrelor macroeconomice la un nivel sever. Rata de creștere reală anuală a PIB observată în trimestrul doi (13,9 la sută) rezultatul continuării procesului de redresare a economiei pe fondul îmbunătățirii situației medicale, dar și al unui efect de bază substanțial asociat contracției puternice din trimestrul doi al anului 2020 odată cu declanșarea pandemiei COVID-19.

Evoluțiile sunt în linie cu cele la nivel regional. Principalele riscuri privind creșterea economică sunt reprezentate de parcursul campaniei de vaccinare (rata de vaccinare în România fiind în prezent printre cele mai mici din UE), modul de continuare a reformelor economice (inclusiv în ceea ce privește îmbunătățirea capacității de absorbție a fondurilor europene), precum și de accentuarea tensionării echilibrelor macroeconomice pe fondul crizei energetice.

Evoluțiile pozitive ale economiei și situației medicale din prima parte a anului au redus presiunile asupra bugetului public. Deficitul bugetar s-a ajustat la 3,8 la sută din PIB în primele nouă luni ale anului (față de 6,4 la sută în aceeași perioadă a anului trecut), după ce la sfârșitul anului 2020 se majorase la 9,7 la sută din PIB. În perioada următoare este de așteptat ca deficitul bugetar să se adâncească, dată fiind posibilitatea, pe de o parte, a reintroducerii unora dintre măsurile implementate anterior pentru susținerea economiei în condițiile accelerării numărului de îmbolnăviri, iar pe de altă parte, a introducerii de măsuri noi necesare combaterii efectelor crizei energiei (majorarea prețului la energie electrică și gaze naturale reclamând măsuri de sprijin pentru consumatorii finali). Accelerarea investițiilor pentru susținerea tranziției energetice poate slăbi în viitor dependența de combustibilii fosili și, astfel, poate diminua riscurile generate de șocurile asupra prețurilor acestora.

Potrivit BNR, contul curent și-a reluat, în prima parte a anului 2021, tendința pronunțată de deteriorare observată anterior izbucnirii pandemiei, traiectoria fiind similară celei observate înaintea crizei din 2007-2008. La nivel european, România a înregistrat a treia cea mai mare valoare a deficitului de cont curent în al doilea trimestru din anul 2021 (după Franța și Grecia), după ce în anul 2020 a fost a treia țară în funcție de nivelul deficitului de cont curent.

Deteriorarea semnificativă a deficitului de cont curent, în condițiile menținerii unui nivel ridicat de incertitudine privind durata crizei medicale, este de natură a amplifica vulnerabilitățile macroeconomice și a reduce spațiul de manevră necesar politicilor economice. Un element de diminuare a acestui risc este gradul relativ mare de acoperire a deficitului cu elemente non-generatoare de datorie externă (0,6, septembrie 2021). Indicatorul s-a situat, însă, pe o pantă descendentă, valoarea reducându-se de la 0,62 în septembrie 2020, creșterea participațiilor de capital fiind mai temperată comparativ cu ritmul soldului de cont curent. Accentuarea crizei medicale în România și reinstituirea restricțiilor necesare limitării răspândirii virusului SARS-CoV-2 sunt de natură a deteriora situația financiară a companiilor nefinanciare exportatoare.

O posibilă măsură cu efect de reducere a riscurilor corelate cu deteriorarea echilibrului extern este orientarea cu prioritate a programelor de sprijinire a economiei către firmele cu aport semnificativ la crearea unui model sustenabil de creștere economică, inclusiv a celor exportatoare. Comitetul Național pentru Supravegherea Macroprudențială (CNSM) a emis în anul 2020, recomandări pentru autoritățile relevante pentru diminuarea vulnerabilităților asociate deficitului ridicat al balanței comerciale cu produse agroalimentare, dar aceste măsuri au în prezent un nivel foarte modest de implementare, cu excepția celor trasate BNR. Mai mult, CNSM a emis în iunie 2021 recomandări pentru sprijinirea finanțării proiectelor legate de agenda schimbării climatice, pentru ca aceste proiecte să nu pună presiune suplimentară semnificativă asupra deficitului de cont curent.

Dat fiind spațiul fiscal limitat, îmbunătățirea modelului de creștere economică și, implicit, reducerea vulnerabilităților structurale pot fi realizate prin creșterea eficienței absorbției fondurilor europene și implementarea reformelor stabilite în PNRR.

România rămâne, în continuare, deficitară în ceea ce privește absorbția fondurilor europene. Gradul de absorbție a fondurilor europene structurale și de investiții alocate prin programele operaționale aferente Cadrului financiar multianual 2014-2020 este doar jumătate. România se situează sub media europeană (61 la sută) și a țărilor din regiune în ceea ce privește gradul de absorbție a fondurilor europene (66,3 la sută, media țărilor Bulgaria, Cehia, Ungaria și Polonia). Mai mult, România a demarat și atragerea de fonduri pentru exercițiul financiar curent (derulat în perioada 2021-2027), fondurile structurale și de investiții alocate prin aceste programe fiind chiar mai mari decât cele anterioare (38,3 miliarde euro, comparativ cu 34,7 miliarde euro).

România are de implementat și măsurile necesare utilizării fondurilor puse la dispoziție prin Mecanismul de Redresare şi Rezilienţă, Comisia Europeană avizând favorabil în luna septembrie 2021 și, ulterior, Consiliul Uniunii Europene în luna octombrie 2021. Planul Naţional de Redresare şi Rezilienţă (PNRR) în valoare de 29,2 miliarde euro. Investițiile avute în vedere a fi realizate prin intermediul acestor programe sunt de natură a susține un model de creștere sustenabil pe termen mediu și lung. Din alocările totale pentru reforme și investiții incluse în PNRR, 41 la sută sunt alocate ajustărilor necesare tranziției către o economie favorabilă mediului și reducerii efectelor schimbărilor climatice, în timp ce 21 la sută sunt pentru digitalizare. Realizarea investițiilor verzi prin atragerea de fonduri europene este estimată a avea un impact pozitiv cumulat mediu pe următorii 6 ani între 1,9 și 2,3 puncte procentuale asupra creșterii economice, iar efectul atragerii tuturor resurselor europene s-ar situa la 5,7 puncte procentuale în același interval, conform estimărilor CNSM. Având în vedere parcursul reformelor economice din ultimii ani, instabilitatea politică și capacitatea instituțională redusă alimentează riscul de întârziere a implementării acestor programe cu efecte negative importante asupra economiei și sistemului financiar. Așa cum s-a fundamentat în materialul Comitetului Național pentru Supravegherea Macroprudențială pentru susținerea finanțării verzi, demararea cu întârziere, chiar și de doi ani, a proiectelor de mediu (în anul 2024 față de anul 2022) va reduce cu peste 33 la sută efectul total favorabil pe termen mediu asupra economiei românești.

Riscurile la nivel global s-au accentuat în a doua parte a anului pe fondul accelerării prețurilor energiei, prețurile combustibililor fosili înregistrând creșteri rapide, acestea fiind determinate și de reluarea activității economice. Intensificarea eforturilor de reducere a dependenței de combustibilii fosili și de creștere a eficienței energetice poate limita impactul unui șoc al prețului energiei asupra economiilor. Uniunea Europeană, prin Pactul Verde, intenționează să reducă substanțial emisiile de gaze cu efect de seră (cu cel puțin 55 la sută până în anul 2030 față de nivelul din 1990) și consumul de combustibili fosili, pentru a asigura un cadru neutru din punct de vedere climatic cu un sector energetic bazat pe surse de energie regenerabile.

Situația de pe piețele de energie din ultimul an a arătat necesitatea și importanța acestui proiect. Comisia Europeană a propus statelor membre: (i) să accelereze organizarea de licitații pentru energie din surse regenerabile și a investițiilor relevante prin apelarea la Mecanismul de Redresare și Reziliență, (ii) să accelereze procesul de acordare de licențe și autorizații în vederea dezvoltării infrastructurii energetice curate, (iii) să intensifice producția de echipamente pentru sursele regenerabile de energie și investițiile în eficiența energetică și performanța clădirilor, și (iv) să accelereze investițiile în rețelele transeuropene.

Riscul de credit se menține important la nivelul portofoliului bancar, deși rata creditelor neperformante și-a continuat tendința de scădere. Astfel, în cazul portofoliului de credite acordate companiilor nefinanciare indicatorul a ajuns la 5,8 la sută la finalul lunii august 2021, o reducere de 0,8 puncte procentuale față de cea mai recentă ediție a Raportului, în timp ce în cazul creditelor populației acesta a fost de 3,3 la sută (-0,2 puncte procentuale față de martie 2021).

Începând cu luna iunie 2020, un număr de 12,6 mii companii au beneficiat de moratoriul public instituit prin OUG nr. 37/2020 și prelungit prin OUG nr. 227/2020. Aceste companii dețineau, în mai 2020, credite totale în valoare de 23,9 miliarde lei, reprezentând 20,6 la sută din totalul expunerilor bancare către companiile nefinanciare. Aceste firme au înregistrat o deteriorare semnificativă a situațiilor financiare în anul 2020, fiind cele mai afectate de criza sanitară, de restricțiile impuse și de diminuarea cererii, deteriorare ce a fost reflectată prin scăderea indicatorului de sănătate financiară al acestor companii până în zona de risc. Evoluția nefavorabilă a indicatorului de sănătate a fost determinată de reducerea semnificativă a marjei EBIT și a rotației activelor, precum și de creșterea gradului de îndatorare. Rentabilitatea capitalurilor pentru aceste companii a înregistrat un regres mult mai important decât cel la nivel agregat sau la nivelul companiilor fără credite suspendate (-7,5 puncte procentuale, față de -0,7 puncte procentuale, la nivel agregat, și, respectiv, -0,6 puncte procentuale companii cu credite suspendate), în timp ce gradul de îndatorare s-a majorat, sensul fiind contrar decât cel înregistrat în cazul companiilor la nivel agregat și a celor fără credite suspendate. Aceste evoluții arată încă o dată necesitatea menținerii de către manageri a unei poziții financiare robuste a firmelor pe care le gestionează, construirea de rezerve în perioadele bune pentru a fi utilizate în cazul apariției unor evenimente nefavorabile.

În cazul portofoliului de credite acordate populației, un risc important este dat de impactul pandemiei asupra capacității de plată a populației. Debitorii care au solicitat amânarea ratelor de plată la credite au un risc de credit mai ridicat, o pondere mai mare dintre aceștia având un grad de îndatorare mai însemnat. Analiza matricei de tranziție și a ratelor de neperformanță arată o deteriorare a capacității de plată mai pronunțată în cazul acestor debitori, în special a celor cu credite de consum. Condițiile specifice ale acestor credite impun o monitorizare atentă a acestor debitori pentru identificarea din timp a soluțiilor necesare în vederea limitării pierderilor pentru economie. Măsurile anticiclice ale politicii macroprudențiale implementate înaintea crizei sanitare au contribuit la reducerea presiunilor dinspre creșterea gradului de îndatorare și au asigurat un spațiu de manevră mai amplu măsurilor necesare în contextul crizei actuale.

Un alt aspect important, care poate influența dinamica viitoare a ratei creditelor neperformante, ține de evoluția pieței imobiliare, unde, pe de o parte, segmentul rezidențial a înregistrat o accelerare a activității, iar, pe de altă parte, piața comercială a consemnat un recul. Accelerarea activității din piața rezidențială a fost determinată atât de factori de cerere, cât și de ofertă. Dinamica pieței s-a materializat și asupra stocului de credite ipotecare. În luna septembrie, creșterea, în termeni anuali, a soldului creditelor ipotecare a fost de peste 12 la sută. În cazul creditării imobiliare rezidențiale, un segment care poate genera acumularea de vulnerabilități este cel al împrumuturilor destinate achiziționării unor locuințe cu scop investițional. Din punct de vedere al disciplinei la plată, creditele acordate în scop nelocativ au o rată de neperformanță superioară comparativ cu creditele acordate în scop locativ (4,3 la sută față de 1,4 la sută). Având în vedere creșterea importanței creditelor acordate în scop nelocativ (+7 la sută în perioada decembrie 2019-iunie 2021, reprezintă o proporție de 13 la sută din total), rata de neperformanță ridicată a acestora, dar și senzitivitatea crescută la o depreciere a prețurilor imobiliare, BNR urmărește să acționeze anticiclic pentru acest segment de nișă al creditării imobiliare. Astfel, se are în vedere implementarea de limite mai reduse cu 10 puncte procentuale ale LTV (echivalent cu o creștere a avansului de 10 puncte procentuale) pentru creditele acordate persoanelor fizice pentru achiziționarea altui imobil decât cel destinat a fi utilizat ca locuință pentru folosință proprie. Totodată, în condițiile unei accelerări a dinamicii creditului neguvernamental, dar și a persistenței tensiunilor în privința echilibrelor macroeconomice, cu scopul reducerii și prevenirii creșterii excesive a îndatorării, și, implicit, diminuării unor potențiale vulnerabilități ce s-ar putea manifesta din perspectiva riscului de credit, Comitetul Național pentru Supravegherea Macroprudențială (CNSM) a decis recalibrarea amortizorului anticiclic de capital (CCyB), în sensul creșterii ratei acestuia. Majorarea ratei amortizorului de la 0 la sută, la 0,5 la sută, se va aplica la 12 luni de la momentul aprobării, respectiv începând cu data de 17 octombrie 2022, conform prevederilor cadrului de reglementare european aplicabil.

Sectorul bancar

Indicatorii de sănătate financiară a sectorului bancar s-au menținut la valori adecvate de-a lungul perioadei pandemice COVID-19, la un nivel similar sau mai bun comparativ cu mediile europene (Tabel 2), conferind o capacitate sporită de absorbție a unor eventuale șocuri. Rezultatele exercițiilor de testare la stres a solvabilității și lichidității arată menținerea abilității sectorului bancar de a gestiona

principalele riscuri care s-ar putea materializa în contextul unor evoluții macroeconomice de o severitate ridicată.

Rata fondurilor proprii totale se situa la la 23,1 la sută în luna septembrie 2021 (comparativ cu o medie de 19,6 la sută la nivelul statelor membre ale UE), în timp ce indicatorul de acoperire a necesarului de lichiditate majorându-se la 241,9 la sută în septembrie 2021 (comparativ cu 172,4 la sută în UE). Totuși, eficiența operațională a instituțiilor de credit, deși superioară mediei UE (raport cost/venit de 54 la sută, septembrie 2021, față de 64 la sută în UE, iunie 2021), precum și rata creditelor neperformante (3,7 la sută, septembrie 2021, față de 2,3 la sută în UE, iunie 2021) plasează încă sectorul bancar românesc într-o zonă de risc mediu, conform clasificării ABE. Indicatorii relevanți pentru măsurarea calității activelor s-au îmbunătățit în anul 2021, factorii care au contribuit la această evoluție fiind dinamica consistentă a creditării, procesul de curățare bilanțieră, dar și măsurile micro- și macroprudențiale orientate către acest scop. În România, gradul de acoperire cu provizioane a creditelor neperformante s-a majorat în perioada pandemică cu peste 6 puncte procentuale față de valoarea înregistrată în martie 2020 (până la 66 la sută în septembrie 2021, comparativ cu 44 la sută în UE). Înrăutățirea perspectivelor macroeconomice, pe fondul evoluției pandemice, s-a reflectat în creșterea ponderii creditelor clasificate în stadiul 2 de depreciere conform IFRS 9, aspect observat într-o mai mare măsură în România, comparativ cu UE.

De la debutul pandemiei, sectorul bancar românesc și-a menținut o poziție prudentă din perspectiva structurii bilanțiere, în vederea favorizării unei administrări adecvate a riscului de lichiditate, alocând o pondere importantă din active expunerilor față de sectorul guvernamental, cu efecte, însă, asupra intensificării legăturii sectorului bancar cu statul. Această abordare, care s-a consolidat în ultimul deceniu, riscă să mențină sectorul bancar în aceeași paradigmă de finanțare neguvernamentale cu precădere a expunerilor retail, cu riscul de a rata oportunitățile cu privire la finanțarea agendei schimbărilor climatice și a proiectelor europene, concomitent cu menținerea unui rol mai scăzut înspre sprijinirea schimbării structurale a economiei spre una cu valoare adăugată mai ridicată.

Economisirea post-pandemică s-a concentrat în depozite la vedere, iar contracția importantă a creditării de la debutul pandemiei a fost urmată de o dinamică ascendentă semnificativă a creditării sectorului real în anul 2021, cu impact pozitiv asupra profitabilității bancare (profit net 6,4 miliarde lei, ROE 13,6 la sută, septembrie 2021). O creștere progresivă a cheltuielilor pentru digitalizarea băncilor se înregistrează în ultimii ani, cu o majorare prognozată a bugetelor inclusiv în anul 2022, iar efectele așteptate sunt de creștere a clientelei și a veniturilor.

O serie de provocări se mențin, pe fondul persistenței pandemiei, cea mai importantă fiind intensificarea potențială a riscului de credit în perioada următoare, ca urmare a incertitudinilor privind viteza de recuperare a economiei, dar și a calității asociate creditelor ce au beneficiat de moratorii (care au expirat în proporție de 99 la sută, septembrie 2021). O altă provocare derivă din creșterea riscului de rata dobânzii, ca rezultat al deținerilor importante de instrumente de datorie cu venit fix (cu precădere, titluri de stat) și nepotrivirii duratei activelor și pasivelor sensibile la rata dobânzii. Aceste aspecte reclamă o atitudine prudentă în privința politicilor micro și macroprudențiale, mai ales că o parte din efectele asociate implementării CRR Quick fix (ce a avut un impact de peste 3 puncte procentuale din rata fondurilor proprii totale) se vor disipa în mod etapizat în anii următori. Totodată, riscul cibernetic are o relevanță în creștere pentru bănci.

Vulnerabilități structurale

Riscurile sistemice identificate la adresa stabilității financiare sunt agravate de vulnerabilități structurale specifice economiei Românești (Tabel 3). Accelerarea reformelor economice poate reduce impactul posibilelor șocuri viitoare și crea spațiul necesar pentru tranziția către o economie neutră din punct de vedere climatic și adaptată noilor transformări tehnologice.

Tabel 3. Harta vulnerabilităților structurale la adresa stabilității financiare din România

A. Disciplina scăzută la plată în economie și vulnerabilități în bilanțul firmelor

B. Nivelul scăzut al intermedierii financiare

C. Problema demografică

A. Așa cum reflectau și Rapoartele anterioare, disciplina financiară laxă a companiilor rămâne o vulnerabilitate structurală importantă a companiilor nefinanciare din România. Restanțele la nivel agregat către partenerii nebancari s-au majorat cu 2,5 la sută (2 miliarde lei), ajungând la 82,8 miliarde lei la finalul anului 2020. O pondere semnificativă a firmelor din economie continuă să înregistreze pierderi, fenomenul fiind accentuat și de condițiile pandemice (respectiv 233 mii firme, reprezentând circa 32 la sută din totalul companiilor active în economie în anul 2020). În continuare, segmentul firmelor cu pierderi manifestă o persistență ridicată a rezultatelor negative. Astfel, 32 la sută din firmele cu pierderi în anul 2020 au înregistrat pierderi în ultimii trei ani. Mai mult, 6,7 la sută din companiile cu pierderi au avut astfel de rezultate în fiecare din ultimii 8 ani. Persistența pierderilor rămâne una dintre principalele cauze ale erodării capitalului și a nivelului ridicat de necesar de capitalizare și arată o disciplină de plată scăzută a sectorului și o eficiență redusă a mecanismelor de închidere a firmelor neviabile. La finalul anului 2020, în economie s-au regăsit 248,7 mii de firme cu valori ale capitalurilor proprii sub limita reglementată (reprezentând 34 la sută din numărul total al companiilor nefinanciare), în creștere cu 1,9 la sută față de anul 2019. Acestea generau 6,5 la sută din valoarea adăugată brută la nivelul economiei, angajau 13,7 la sută din totalul salariaților și dețineau 11 la sută din portofoliul creditelor acordate companiilor nefinanciare de către instituțiile de credit și 29 la sută din expunerile neperformante.

B. În România continuă să fie observată cea mai mică rată a intermedierii financiare în Uniunea Europeană. Nivelul redus al creditului intern este contrabalansat de o dependență ridicată a sectorului privat de finanțarea externă. Crizele recente au arătat că acest tip de finanțare este mult mai volatil și caracterizat de un grad mai mare de risc de refinanțare. Continuarea eforturilor de îmbunătățire a intermedierii financiare interne, în special în ceea ce privește oferta de credit (precum, pregătirea continuă a personalului din bănci, crearea de produse și servicii adaptate nevoilor clienților la prețuri competitive), dar și cererea (în special, îmbunătățirea guvernanței și disciplinei la plată a sectorului corporativ, dezvoltarea educației financiare), poate avea ca efect și reducerea finanțării nerezidente.

C. Criza medicală a accentuat problema demografică ca urmare a creșterii ratei mortalității. Astfel, sporul negativ al populației s-a dublat în anul 2020 comparativ cu anul anterior (la -119 mii persoane de la -57 de mii de persoane în anul 2019). Ponderea persoanelor în vârstă dependente de populația în vărstă de muncă a continuat tendința ascendentă observată în ultimii zece ani, rata ajungând la 29 la sută, cu 0,9 puncte procentuale mai mult față de valoarea din anul 2019. Aceste evoluții sunt de natură a accentua tensiunile de pe piața muncii și a reduce potențialul de dezvoltare al României.

Tema specială

Tema specială din acest Raport analizează creditarea verde la nivelul sectorului bancar din România. Oportunitățile de investiții sustenabile sunt semnificative pentru sectorul bancar, însă nivelul actual este la jumătate comparativ cu volumul potențial în cazul României. Calitatea mai bună a portofoliului de credite verzi și nivelul încă redus de finanțare bancară în România, pledează pentru o dezvoltare sustenabilă a acestui segment de creditare. Potențialul de finanțare identificat de grupul de lucru CNSM poate fi chiar mai ridicat având în vedere necesarul de finanțare pentru ieșirea din criza energetică actuală. Totodată, BNR monitorizează și riscurile la adresa sectorului bancar care pot fi generate de tranziția către o economie sustenabilă, în special în cazul în care aceasta se va face de o manieră dezordonată, în vederea creșterii gradului de conștientizare cu privire la riscurile climatice și pentru menținerea unui cadru prudențial adecvat, în linie cu agenda europeană în domeniu.

În acest sens, pentru o mai bună conștientizare a riscurilor generate de schimbările climatice, dar și cu obiectivul creșterii de o manieră sustenabilă a accesului la finanțare pentru proiectele legate de agenda schimbărilor climatice, BNR a transmis o adresă către conducătorii instituțiilor de credit și ai instituțiilor financiare nebancare înscrise în Registrul special care cuprinde recomandări privind abordarea prudentă a riscului climatic.

Recomandările vizează următoarele elemente:

(i) guvernanță, (ii) strategie, (iii) managementul riscului, (iv) analiză de scenarii și testare la stres și (v) transparență. Totodată, în scopul îmbunătățirii transparenței și a disponibilității informațiilor legate de schimbările climatice, BNR a construit un tablou de monitorizare a riscurilor asupra sectorului bancar provenind din această arie. Acesta urmează să fie actualizat și diseminat periodic. Tot în această direcție, BNR a demarat procesul de completare a Centralei Riscului de Credit cu informații privind creditele verzi, acesta urmând a fi finalizat până la jumătatea anului 2022.