Autor: ing. Cristinel Buzduna

România traversează una dintre cele mai dinamice perioade de dezvoltare a proiectelor de energie regenerabilă. Potrivit datelor publicate de Autoritatea Națională de Reglementare în domeniul Energiei (ANRE), la data de 1 iulie 2025 erau înregistrate 1.282 de proiecte de producere a energiei electrice din surse regenerabile, cu o putere totală aprobată pentru evacuare în rețea de 62.289 MW.

Dimensiunea acestui portofoliu este impresionantă dacă o raportăm la dimensiunea reală a sistemului energetic românesc. Consumul maxim de energie electrică al României se situează, în mod obișnuit, între 8.000 și 9.500 MW și putere total instalată 19,43 GW. Cu alte cuvinte, capacitatea totală aprobată pentru proiectele regenerabile este de aproximativ șase până la șapte ori mai mare decât necesarul instantaneu al sistemului. Acest lucru reflectă interesul uriaș al investitorilor pentru dezvoltarea de parcuri fotovoltaice și eoliene, dar și competiția intensă pentru accesul la rețelele electrice.

Din totalul proiectelor aflate în evidențele ANRE, aproximativ 800 de proiecte, însumând circa 37.810 MW, au ajuns în etapa în care au semnat contracte de racordare la rețea. Cu toate acestea, doar o parte dintre acestea au reușit să avanseze către faza de implementare propriu-zisă. Aproximativ 151 de proiecte dispun în prezent atât de contracte de racordare, cât și de autorizații de construire și autorizații de înființare emise de ANRE.

Raportat la numărul total de proiecte, rezultă că aproximativ 11–12% dintre proiecte au ajuns într-un stadiu avansat de implementare. Dacă raportarea se face la puterea totală aprobată pentru evacuare, procentul este chiar mai mic, deoarece multe dintre proiectele mari se află încă în faze incipiente. În practică, experiența ultimilor ani arată că doar aproximativ 5% dintre proiectele pentru care se obțin ATR-uri ajung efectiv să fie construite și puse în funcțiune.

Această discrepanță dintre proiectele anunțate și cele realizate este explicată în mare măsură de un fenomen tot mai discutat în sectorul energetic: inflația de ATR-uri. Avizul Tehnic de Racordare (ATR) este documentul prin care operatorul de rețea confirmă posibilitatea racordării unui proiect la sistemul energetic. În ultimii ani, obținerea unui ATR a devenit un obiectiv strategic pentru mulți dezvoltatori, deoarece acest document conferă proiectului o valoare comercială și poate facilita atragerea de investitori sau finanțare.

În consecință, numeroase proiecte au solicitat și obținut ATR-uri fără ca dezvoltatorii să fie pregătiți pentru faza de construcție. Rețelele electrice au ajuns astfel să fie „rezervate” pentru capacități foarte mari de producție care, în realitate, nu vor fi construite integral.

Un efect direct al acestei presiuni asupra rețelelor este creșterea costurilor de racordare, în special prin componenta numită tarif de întărire (Ti). Acest tarif reflectă investițiile necesare în infrastructura electrică – modernizarea stațiilor, construirea de linii noi sau extinderea capacității existente – pentru a permite evacuarea energiei din noile proiecte.

Pe măsură ce numărul proiectelor a crescut, operatorii de rețea au fost nevoiți să planifice lucrări tot mai ample de întărire a sistemului, iar costurile acestor investiții sunt reflectate în tarifele de racordare. În multe cazuri, aceste costuri au devenit o componentă semnificativă a investiției totale și pot influența decisiv viabilitatea economică a proiectelor.

De multe ori însă, chiar și investitorii serioși, care intenționează să ducă proiectele până la capăt, se lovesc de o problemă majoră în etapa de analiză realizată de operatorii de distribuție sau de transport, în cadrul comisiilor tehnice de avizare și rezervare de capacitate. În urma acestor analize/simulări, se ajunge frecvent la situații în care tarifele de întărire/integrare necesare pentru racordare depășesc chiar costul de construire al centralei electrice.

În astfel de condiții, proiectele devin economic nefezabile, chiar dacă investiția în capacitatea de producere ar fi fost, în sine, perfect justificată din punct de vedere tehnic și financiar. Această situație afectează direct investitorii care își propun să transforme un ATR într-un proiect real, capabil să livreze energie în Sistemul Energetic Național.

Din acest motiv, tot mai multe voci din industrie consideră că modul de acordare și gestionare a ATR-urilor ar trebui revizuit. O reformă a acestui mecanism ar putea include criterii mai stricte pentru rezervarea capacității în rețea sau termene mai clare de implementare, astfel încât proiectele speculative să nu mai blocheze accesul la infrastructură.

Un sistem mai riguros ar avea două efecte importante: ar reduce numărul proiectelor care rămân doar pe hârtie sau la nivel scriptic și ar facilita accesul la rețea pentru investitorii care sunt pregătiți să construiască efectiv capacități de producție. În lipsa unor astfel de ajustări, există riscul ca inflația de ATR-uri să continue să distorsioneze piața și să descurajeze tocmai investitorii care pot transforma proiectele teoretice în grupuri reale de producere integrate în Sistemul Energetic Național.

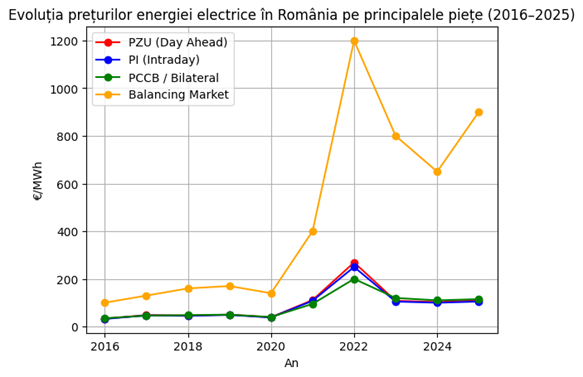

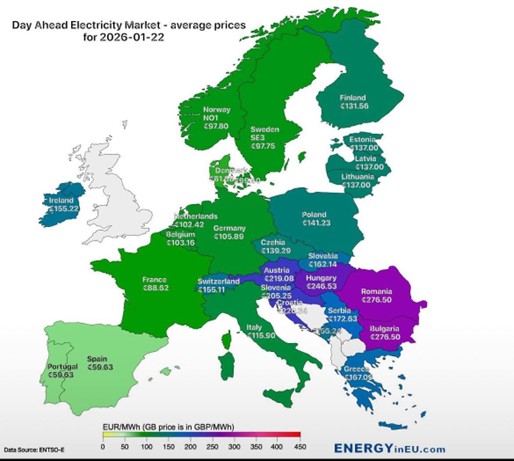

În același timp, această situație contribuie indirect la menținerea unei presiuni asupra prețurilor energiei electrice din România. Lipsa unui număr suficient de proiecte noi efectiv construite și conectate la rețea limitează creșterea ofertei reale de energie, ceea ce menține piața într-o stare de dezechilibru între cerere și ofertă. În aceste condiții, prețurile energiei electrice rămân, în multe perioade, semnificativ mai ridicate decât cele din piețele mature din Europa de Vest.

Mai mult, această structură a pieței conduce la o volatilitate ridicată a prețurilor, deoarece capacitățile noi de producție apar într-un ritm mai lent decât cel anticipat de numărul proiectelor anunțate. Astfel, în lipsa unei implementări reale a proiectelor pentru care au fost emise ATR-uri, piața energetică își amână procesul natural de maturizare și consolidare a prețurilor.

În consecință, reformarea modului de acordare și gestionare a ATR-urilor nu reprezintă doar o problemă administrativă sau procedurală, ci devine o condiție esențială pentru stabilizarea pieței energiei. Un mecanism mai eficient ar permite dezvoltarea accelerată a proiectelor viabile, ar crește oferta de energie în sistem și ar contribui, pe termen mediu, la apropierea nivelului prețurilor din România de cele din piețele energetice mai mature ale Uniunii Europene.

În acest context, succesul tranziției energetice nu va fi determinat de numărul de megawați aprobați sau autorizați, ci de capacitatea sistemului energetic de a integra proiecte reale, funcționale și sustenabile economic. Din acest motiv, următorii ani vor fi decisivi pentru filtrarea proiectelor viabile și pentru dezvoltarea infrastructurii de rețea necesare unei tranziții energetice solide.