de Andrei Rădulescu

Economia Zonei Euro (nucleul dur al Uniunii Europene, cu o contribuție de 85% la PIB și, totodată, principalul partener economic al României) a înregistrat un ritm anual lent de creștere în ultimii ani, cu mult sub cele din Statele Unite și China (primele două economii ale lumii, cu o pondere de peste 40% la formarea PIB-ului mondial).

Totodată, climatul macroeconomic din regiune s-a deteriorat la finalul anului trecut, evoluție influențată de o serie de factori, inclusiv incertitudinea indusă de rezultatul alegerilor de peste ocean, intensificarea percepției de risc politic (în contextul evenimentelor din Germania și Franța, primele două economii ale regiunii) și persistența tensiunilor geo-politice.

Astfel, estimările preliminare ale Eurostat exprimă stagnarea activității economice în Zona Euro în trimestrul IV 2024 comparativ cu trimestrul III, evidențiindu-se scăderea înregistrată în Germania (cu un ritm trimestrial de 0,2%) și Franța (cu o dinamică trimestrială de 0,1%).

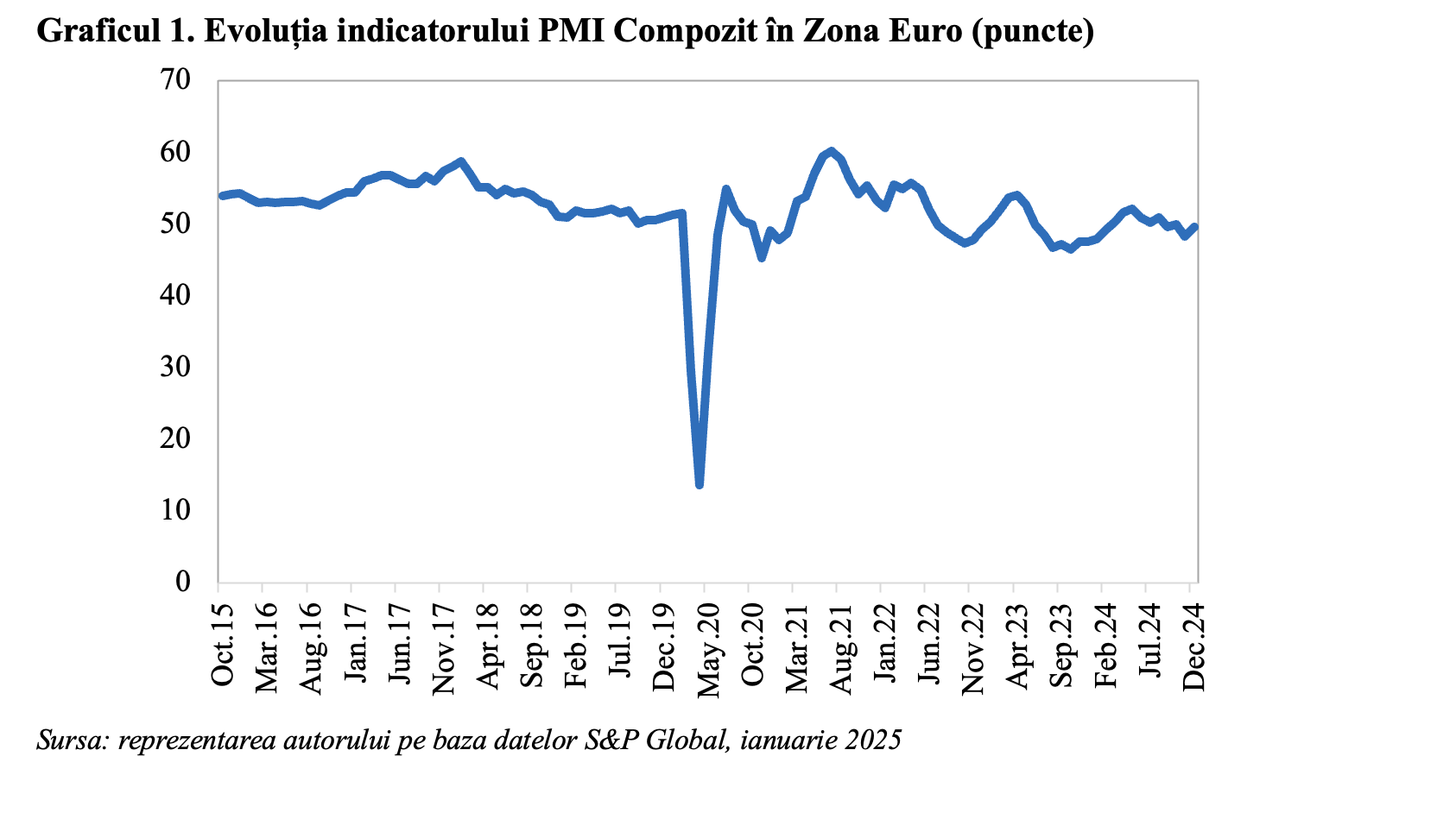

De altfel, deteriorarea climatului macroeconomic în regiune în ultimul trimestru al anului trecut a fost semnalată și de indicatorul PMI (indicele managerilor de achiziții) Compozit, estimat de S&P Global, acesta înregistrând în luna noiembrie cel mai redus nivel din ianuarie 2024. În trimestrul IV 2024 indicatorul PMI Compozit din Zona Euro a înregistrat nivelul minim din trimestrul I, după cum se poate observa în graficul următor.

Atrag atenția cu privire la faptul că economia Zonei Euro va continua să evolueze cu un ritm anual lent, inferior celor din SUA și China pe termen mediu, potrivit prognozelor instituțiilor financiare internaționale, pe fondul provocărilor structurale cu care se confruntă regiunea: dinamica scăzută a productivității muncii, gradul redus de încorporare a progresului tehnologic, modificările demografice (îmbătrânirea populației), fragmentarea piețelor financiare (cu impact nefavorabil pentru costul de finanțare și accesul la capital), etc.

De asemenea, activitatea economică din Zona Euro va continua să fie nefavorabil influențată în trimestrele următoare de consecințele tensiunilor geo-politice, inclusiv confruntările comerciale între principalele blocuri economice ale lumii, noile politici industriale (dominate de mecanismul subvențiilor) și nivelul ridicat al costurilor reale de finanțare.

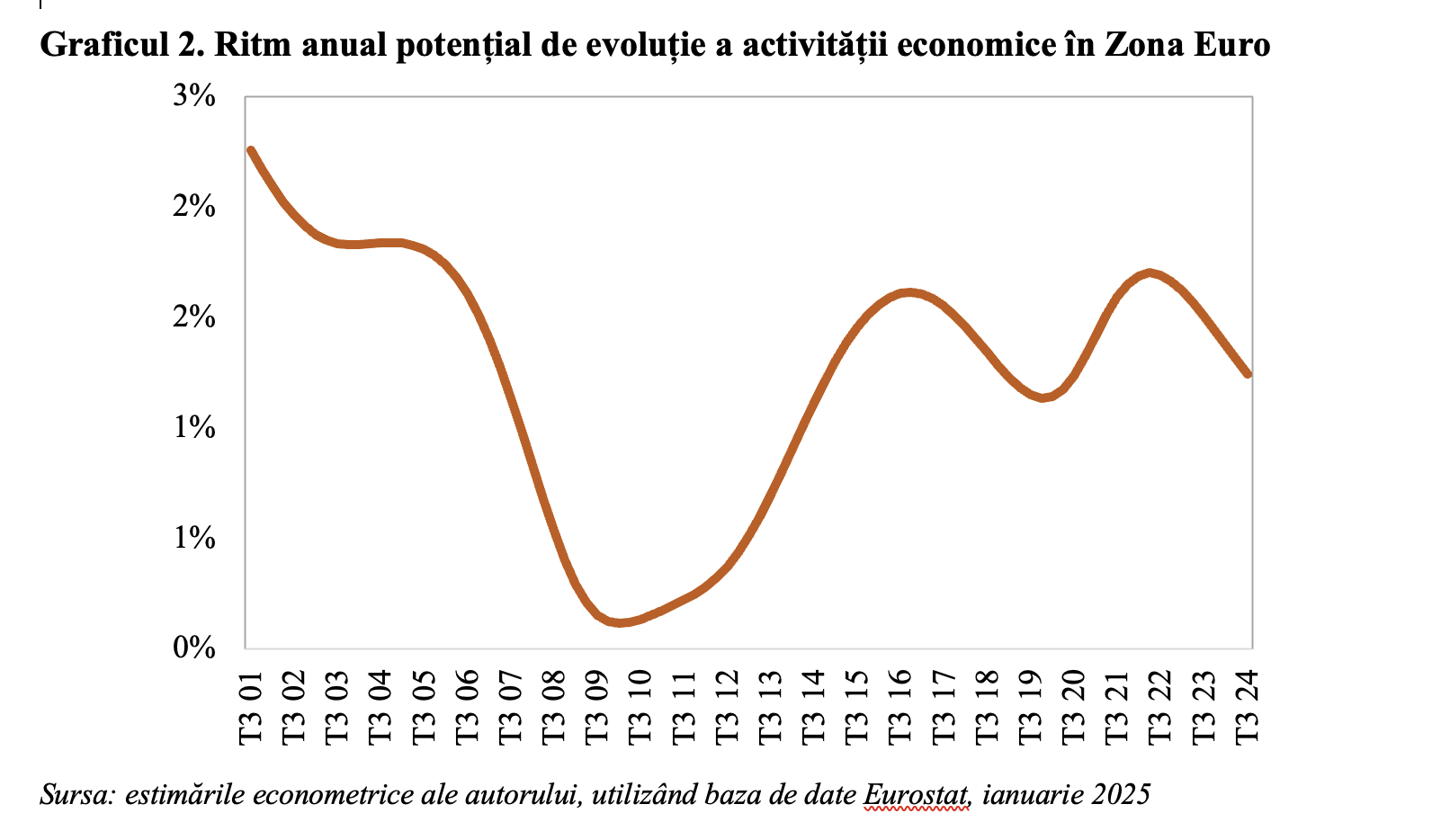

Aspectele menționate mai sus au contribuit la deteriorarea semnificativă a ritmului anual potențial de evoluție a activității economice din Zona Euro pe parcursul ultimelor trimestre.

Astfel, estimările econometrice elaborate (utilizând metode standard și baza de date Eurostat, observații trimestriale) exprimă deteriorarea ritmului anual al PIB potențial din regiune la doar 1,2% în trimestrul III 2024, cel mai redus nivel din al treilea trimestru al anului pandemic 2020, după cum se poate observa în graficul următor.

Atrag atenția cu privire la faptul că, după declanșarea crizei din Ucraina, dinamica anuală a PIB potențial în regiune s-a deteriorat de la 1,7% la 1,2%, în contextul impactului nefavorabil al tensiunilor geo-politice și consecințelor acestora pentru climatul investițional, inclusiv din perspectiva competitivității internaționale și a costului real de finanțare.

Astfel, conform estimărilor econometrice elaborate, ritmul anual potențial pentru exporturile regiunii s-a deteriorat de la 3,3% în trimestrul IV 2021 la 1,5% în trimestrul III al anului trecut, un nivel minim istoric.

În acest context, subliniez faptul că, potrivit rezultatelor estimărilor econometrice elaborate, creșterea volumului exporturilor cu 1 punct procentual a contribuit la majorarea formării brute de capital fix cu 1,29 puncte procentuale în Zona Euro în perioada 2001 – 2024. Aceste rezultate confirmă gradul ridicat de dependență a climatului investițional din regiune de dinamica exporturilor.

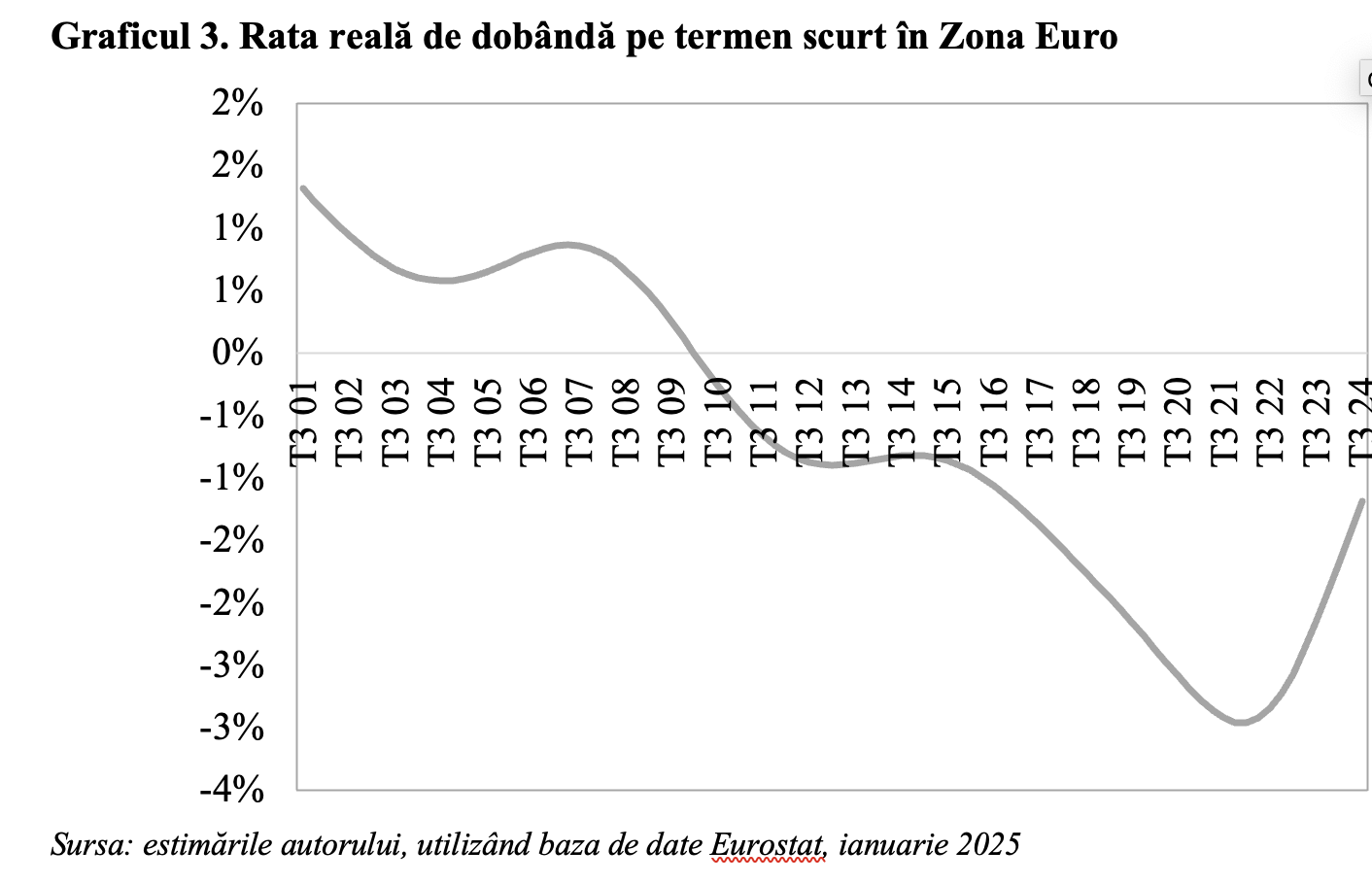

De asemenea, componenta tendință pentru costul real de finanțare pe termen scurt din regiune a înregistrat o creștere, de la -3,0% în trimestrul IV 2021 la -1,2% în trimestrul III 2024, nivelul maxim din ultimul trimestru al anului 2016, aspect evidențiat în graficul următor.

Rezultatele estimărilor econometrice elaborate exprimă faptul că majorarea costului real de finanțare cu 1 punct procentual a determinat o evoluție în sens contrar a formării brute de capital fix cu 0,68 puncte procentuale în intervalul 2001 – 2024.

În concluzie, pentru redinamizarea activității economice din Zona Euro sunt necesare măsuri pentru ameliorarea climatului investițional – din sfera politicii fiscal-bugetare și politicii mon etare pe termen scurt și reforme structurale din perspectiva termenului mediu-lung.

etare pe termen scurt și reforme structurale din perspectiva termenului mediu-lung.

În acest context, lansarea Busolei Competitivității de către Comisia Europeană la finalul lunii ianuarie 2025, cu cele cinci dimensiuni (reducerea gradului de reglementare, diminuarea barierelor la nivelul Pieței Unice, crearea Uniunii Economisirii și Investițiilor, promovarea competențelor și ameliorarea coordonării politicilor economice) este binevenită.

Este important însă ca aceste reforme să fie implementate rapid începând cu 2025, pentru a adresa provocările fără precedent cu care se confruntă astăzi economia Uniunii Europene, clasificată la categoria a II-a pe plan mondial (după SUA și China) de mai mulți specialiști, atât din Europa, cât și din alte continente.