de Andrei Rădulescu

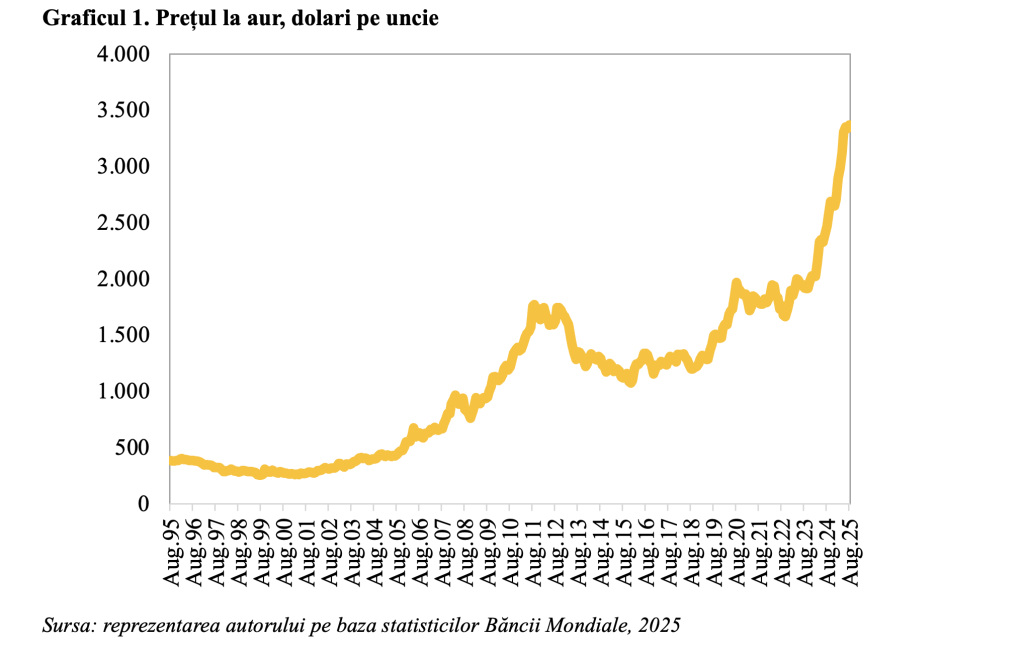

Cotația metalului galben a înregistrat o tendință de creștere puternică pe parcursul ultimelor trimestre. Se notează o dublare a prețului aurului din toamna anului 2022 până în prezent, aspect evidențiat în graficul de mai jos.

Atrag atenția cu privire la faptul că tendința ascendentă pentru cotația internațională la aur a început în anul 2016, în contextul debutului unei perioade de transformări în economia mondială, date fiind schimbările politice din prima economie a lumii și provocările cu care se confruntă economia europeană. Astfel, 2016 este anul în care D. Trump a obținut primul mandat de Președinte al SUA, dar și a anului votului ieșirii Marii Britanii din Uniunea Europeană.

Practic, 2025 este al zecelea an consecutiv de creștere pentru prețul aurului, după cum se poate observa în graficul de mai sus.

Această evoluție a fost determinată de majorarea pronunțată a cererii mondiale de aur, inclusiv din partea băncilor centrale, metalul galben ocupând în prezent al doilea loc în structura rezervelor internaționale după dolarul american.

Printre factorii care au susținut creșterea cererii mondiale de aur pe parcursul ultimelor trimestre se menționează intensificarea tensiunilor geopolitice, ascensiunea Sudului Global, fragmentarea economiei mondiale, tendința de creștere a cheltuielilor militare, deteriorarea finanțelor publice (atât în economiile dezvoltate, cât și în statele emergente și în devoltare) și nivelul ridicat (fără precedent) al gradului de incertitudine după schimbarea Administrației în prima economie a lumii. Totodată, acumularea de riscuri în direcția declanșării unei noi crize economico-financiare pe mapamond într-un context dominat de provocările din sfera finanțelor publice în primele economii ale lumii și de erodarea multilateralismului au contribuit la creșterea cererii mondiale pentru aur.

Cu alte cuvinte, se poate spune că majorarea cererii mondiale pentru aur reflectă modificările structurale din economia mondială, inclusiv ascensiunea Sudului Global, reducerea încrederii investitorilor internaționali în moneda americană, proiectele de dezvoltare a monedelor stabile și monedelor digitale, precum și provocările din sfera arhitecturii monetar-financiare internaționale.

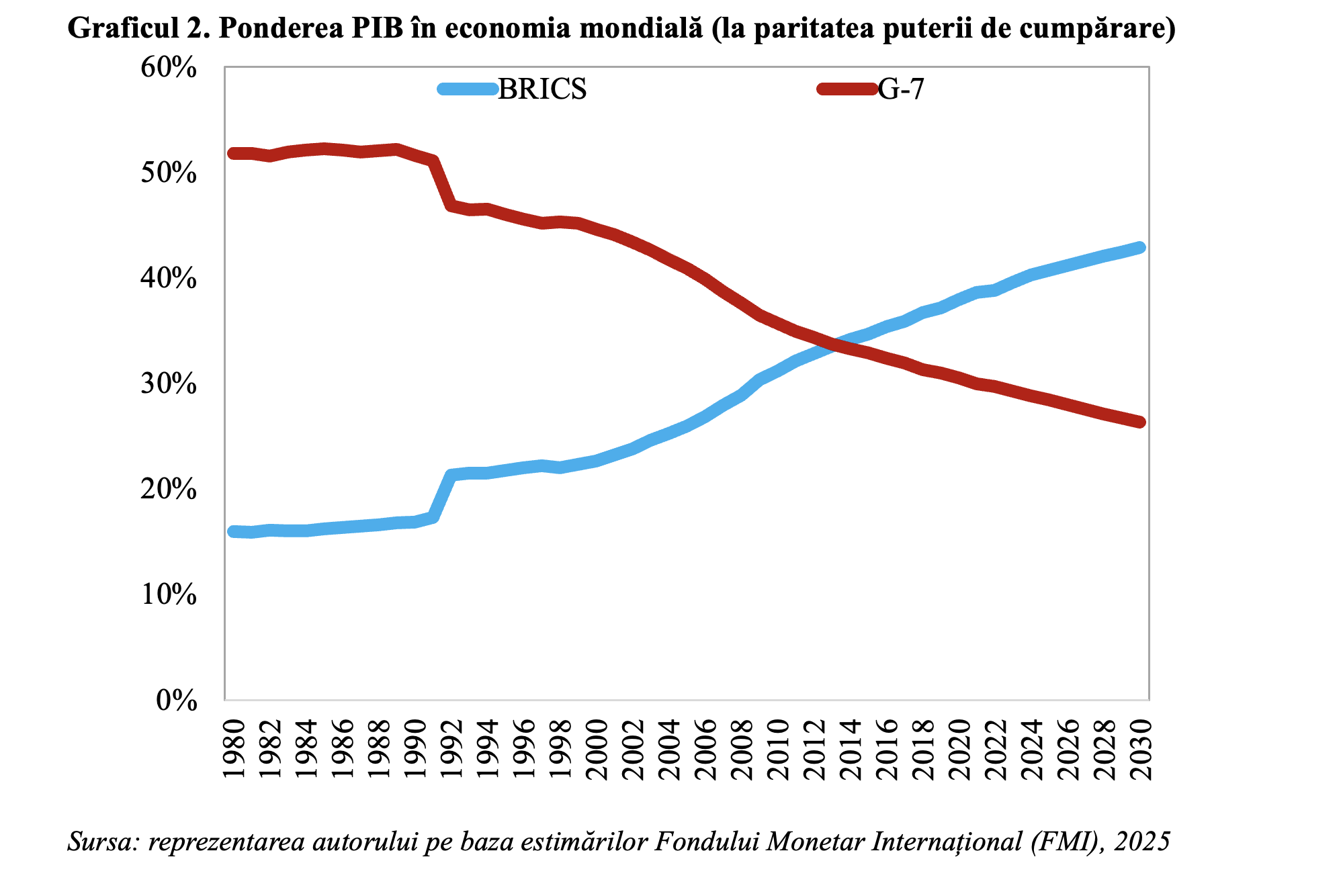

Se evidențiază divergența între G-7 și BRICS din perspectiva ponderii în economia mondială, tendință care va continua pe termen mediu. Începând cu anul 2014 ponderea BRICS (+) în economia mondială a depășit ponderea țărilor G-7 în economia mondială, potrivit datelor Fondului Monetar Internațional (FMI) (la paritatea puterii de cumpărare), aspect reflectat în graficul de mai jos.

Nu în ultimul rând, atrag atenția cu privire la persistența diferențelor între SUA și China din perspectiva ponderii în structura coșului DST (drepturi speciale de tragere). Dolarul american are o pondere în coșul DST superioară ponderii SUA în economia mondială, în timp ce yuan-ul are o pondere în coșul DST inferioară ponderii PIB-ului Chinei în PIB-ul mondial.