- Păstrarea plafonării, o posibilă decizie de ultim moment sau cum creezi scumpiri vorbind despre protecție

Cu doar 2,5 luni înainte de termenul expirării plafonului la gaz, Ministerul Energiei re-anunță că „analizează” un nou plan de plafonare a prețului gazelor. Nu e o decizie, nu e un calendar, nu e o regulă. E o incertitudine. Iar în energie, incertitudinele cresc prețurile.

Piața gazelor nu funcționează pe bune intenții, ci pe predictibilitate și contracte care se încheie în general pentru următorul an. Și aici discutăm de contracte de achiziție gaze, contracte pentru rezervarea de capacitate de transport, contracte pentru rezervarea de capacitate de înmagazinare, contracte de vânzare, încheiate pe un termen de un an care nu pot să fie ulterior ”anulate” și produc efecte bănești. Când statul sugerează că va schimba regulile în plin joc, producătorii, importatorii, traderii și furnizorii fac singurul lucru rațional: retrag oferte, amână emiterea de oferte, în fapt se apără. Ofertele dispar din piață, lichiditatea scade, iar prețurile cresc — nu din lipsă de gaze, ci din lipsă de oferte, din lipsă de încredere .

Această practică de a crea incertitudine față de ce se va întâmpla la 1 aprilie 2026 nu protejează consumatorul. Îl taxează pe ocolite. Furnizorii introduc prime de risc, contractele se blochează, iar diferențele ajung, inevitabil, fie în factură, fie în bugetul de stat. Costul nu dispare. Se mută. Dar cu siguranță îl plătesc oamenii,

Mai grav, improvizația repetată (2020,2021,2022,2025,2026) transmite un mesaj toxic, că energia se guvernează „din scurt”, nu strategic. Investitorii care cer ani și milioane se vor uita la acest comportament și pun pauză. Producția internă nu crește cu ordonanțe de ultim moment, ci cu reguli stabile anunțate din timp, cu ceea ce este cel mai important dar lipsește cu desăvârșire – cu încredere.

Problema nu este plafonarea în sine. Problema este momentul. Când vii cu „analize” cu 2,5 luni înainte de termen, nu faci politică publică, faci managementul panicii. Iar panica este cel mai scump combustibil.

Dacă statul vrea cu adevărat să protejeze consumatorii, are soluții: țintirea ajutorului către vulnerabili, anunțarea modificării cadrului cu 9–12 luni înainte, crearea unui Mecanism de protejare a consumatorilor la fluctuații mari de preț, respectarea contractelor încheiate, consultarea reală cu piața. Altfel, vom continua să vedem paradoxul românesc: luăm măsuri să se ieftinească energie, măsuri care în fapt o scumpesc .

Energia nu iartă improvizația. Iar piața răspunde la aceste cauze exact cum știe prin scumpire.

- Nu „liberalizăm” nimic deoarece piața gazelor nu a fost reglementată, ci doar distorsionată

Declarația, potrivit căreia statul ia în calcul ”o reducere graduală a acestei plafonări” după 31 martie 2026, pleacă de la o formulare liniștitoare și ajunge la o concluzie greșită. Cu tot respectul, nu suntem într-o piață reglementată pe care să o liberalizăm treptat.

Afirmația că „nu vom avea o creștere a prețurilor” este plauzibilă și susținută de realitatea curentă: producție internă suficientă, oferte sub plafon, concurență funcțională. Problema apare exact în momentul în care Ministerul Energiei introduce ideea că piața ar avea nevoie de o „tranziție” controlată, ca și cum ar fi fost o piață închisă și urmează să fie redeschisă.

Afirmația că „nu vom avea o creștere a prețurilor după 31 martie 2026” este susținută de date curente: producție internă suficientă, oferte sub plafon, presiune concurențială. Problema apare în momentul în care aparent Ministerul introduce conceptul de „calendar de liberalizare treptată” , ca și cum piața gazelor ar fi fost reglementată și urmează să fie redeschisă. Această interpretare este eronată din punct de vedere economic și juridic .

OUG 27 modificată de OUG 6 nu a suspendat piața liberă și nu a introdus o piață reglementată în România. Nu a eliminat concurența. A suspendat în anumite condiții, temporar, prețul din contractul de vânzare gaze cu clientul final (excepție cleinții cu un consum anual mai mare de 50.000 MWh) și l-a înlocuit cu o formulă, a stabilit prețul la care să se vândă gazele de către producătorii interni (dar prețul gazelor din import se negociază liber), a impus un plafon maximal la consumatorul final, a fixat marja comercială pentru furnizori.

Cu alte cuvinte, piața a continuat să funcționeze, dar cu prețul deformat administrativ, nu cu mecanismele suspendate. De aceea, ideea de ”o reducere graduală a acestei plafonări”, adică de „liberalizare treptată” este greșită conceptuală. Nu pot liberaliza ceva ce nu a fost de-liberalizat. La 31 martie 2026 nu „se eliberează” o piață reglementată, ci încetează un set de distorsiuni temporare. Piața nu pornește de la zero, nu are nevoie de reintroducerea concurenței și nici de doze progresive de libertate. Dar are nevoie de repornirea concurenței atrofiată de OUG 27 și OUG 6.

Comparația cu energie electrică este, de asemenea, forțată. Acolo, șocul a venit din ieșirea simultană din mai multe mecanisme, într-o piață structural dependentă de importuri marginale. Gazele sunt o altă ecuație, producție internă dominantă, costuri stabile, expunere externă limitată. Lecția nu este „să ieșim mai lent”, ci să nu mai distorsionăm inutil.

Adevăratul risc nu este eliminarea plafonării, ci ambiguitatea . Piața nu are nevoie de tranziție, ci de un mesaj ferm: plafonarea se încheie, regulile redevin contractuale, iar protecția se mută țintit, acolo unde este nevoie.

La 31 martie 2026 nu liberalizăm piața gazelor. Încetăm să o tratăm ca pe o reglementată. Orice „plafonare graduală” aplicată unei piețe care a rămas liberă este nu doar inutilă, ci și riscantă. În energie, nu lipsa controlului scumpește, ci lipsa de claritate.

- De ce vrem să plafonăm prețul gazelor la populație, când prețul efectiv plătit este sub prețul plafonat?

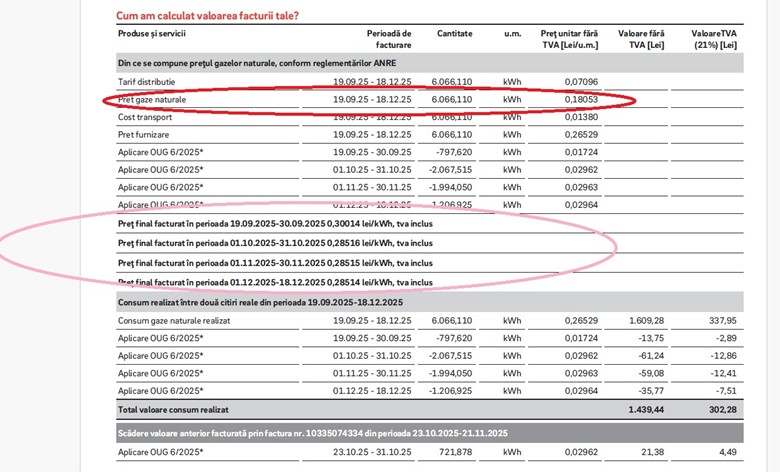

Analizând ultima factură de gaze naturale, se poate constata un fapt esențial, prețul gazelor naturale plătit efectiv de consumatorul final în perioada septembrie–decembrie 2025 este sub nivelul prețului plafonat, cu o diferență cuprinsă între 3% și 8%. Această realitate ridică o întrebare legitimă și incomodă: care este, în mod real, problema pe care încercam să o rezolvăm prin continuare plafonării?

Mecanismul de plafonare a fost introdus ca măsură excepțională, justificată de volatilitate extremă a pieței și de riscul unor creșteri abrupte de preț care ar fi afectat grav populația. Însă contextul actual este diferit. Piața gazelor s-a stabilizat, cotațiile angro au scăzut, iar concurența și contractul pe termen mediu au dus la prețuri efective mai mici decât plafonul de stabilitate administrativ . Cu alte cuvinte, plafonul nu mai este un scut, ci a devenit un reper artificial, irelevant din punct de vedere economic.

Un argument frecvent invocat pentru menținerea plafonării este dispariția prețului administrat pentru gazele din producția internă, fixat anterior la 120 lei/MWh. Se sugerează că liberalizarea completă ar conduce automat la o explozie a prețurilor pentru consumatorii casnici. Totuși, datele din facturi contrazic această temere. În factura aferentă lunii decembrie 2025, prețul gazelor naturale – componenta de marfă – este de 180,53 lei/MWh , un nivel semnificativ mai mare decât preț administrativ stabilit pentru prețul din producția internă, dar care trebuie privit în contextul pieței actuale.

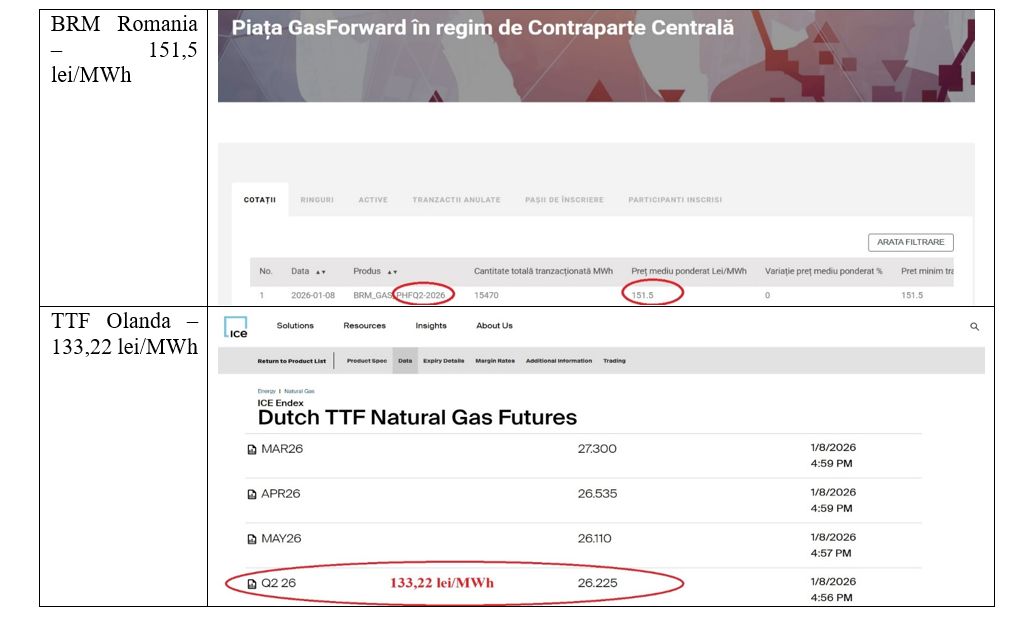

Mai mult, acest preț de 180,53 lei/MWh este mai mare decât prețurile gazelor tranzacționate pe bursele de profil pentru livrarea în trimestrul II 2026, ceea ce indică faptul că furnizorii au deja posibilitatea de a se aproviziona la prețurile mai mici decât cele reflectate în faptele curente. Cu alte cuvinte, piața anticipează prețuri mai scăzute, nu mai ridicate. În acest context, plafonarea nu doar că nu protejează consumatorul, dar riscă să distorsioneze semnalele pieței și să întârzie transferul ieftinirilor către populație.

Persistența plafonării creează și alte efecte negative. Ea reduce transparența, descurajează concurența reală între furnizori și menține iluzia unui risc care, în prezent, nu se mai regăsește în prețul final. În plus, plafonul devine un preț-ancoră psihologic, peste care furnizorii știu că pot urca fără a provoca reacții politice sau sociale majore, atâta timp cât nu îl depășesc formal. Astfel, o măsură gândită inițială pentru protecție să funcționeze ca un obstacol în calea scăderii naturale a prețurilor.

Plafonarea prețului gazelor, în condițiile în care prețul efectiv plătit este deja sub plafon, nu mai este o măsură de protecție, ci o măsură de autoamăgire administrativă. Ea nu apără consumatorul, ci maschează lipsa de curaj în a lăsa piața să funcționeze și în a recunoaște că situația de criză a trecut. Menținerea artificială a plafonului transmite un mesaj fals: că pericolul este iminent, când realitatea arată contrariul. În loc să protejăm populația, o ținem captivă într-un mecanism depășit, care frânează ieftinirile, conservă ineficiența și cresc prețurile la gaze.

- Ce ar trebui să facă instituțiile statului pentru Liberalizarea pieței de gaze din aprilie 2026?

Este o aberație sau poate din contra așa se dorește ca prețul gazelor pe bursa din România să fie mai mare cu 14% decât bursa europeană. România este dependentă de doar 7% de importuri de gaze la nivelul anului 2025, adică are surse să acopere aproape integral cererea anuală de gaze din surse proprii. UE este dependentă de 85% de importuri. Această situație arată anomalii crase a existenței prețurilor gazelor marfă mai mari în România, față de UE.

Cert este că dacă 1 aprilie 2026 vine fără:

- reformarea modului în care instituțiile statului acționează pe piața de gaze,

- creșterea lichidității BRM,

- protecții țintite pentru consumatori vulnerabili,

- cuplare reală cu UE,

atunci:

- prețurile vor rămâne mai mari în România decât în Vest,

- vom avea un șoc politic și social,

- se va crea o presiune pentru re-reglementare, care are alți câștigători decât populația.

Ce trebuie să facă STATUL (dacă vrea prețuri corecte, deocamdată din acțiunile sale dovedește contrariul, chiar dacă declarativ spune altceva):

- să spună clar ce se va întâmpla la 1 aprilie 2026 și să elimine incertitudinea, care generează îngrijorare și creșteri de preț pe piața de gaze

- asigură lichiditatea reală pe BRM/OPCOM (nu doar formală),

- elimină barierele administrative care descurajează tranzacțiile,

- prevină comportamentele de tip oligopol,

- coreleze regulile interne cu hub-urile UE (TTF, CEGH).

- obligații minime de tranzacționare (mai ales în această perioadă),

- transparență pe prețurile en-detail,

- plan de intervenție în situații de escaladare a prețurilor la gaze,

- reducerea fiscalității,

- susținerea reală a consumatorilor vulnerabile prin reconsiderarea ajutoarelor cuprinse în Legea consumatorilor vulnerabile.

Deși suntem conectați fizic, piața românească nu este cuplată eficient cu bursele eficiente, ceea ce permite:

- apariția unor insule de preț ,

- speculații locale,

- arbitraj limitat (nu suficienți jucători care să „aducă jos” prețul).

Rezultatul pentru populație este prost, dar asta nu e din cauza liberalizării, ci din cauza lipsei de acțiuni, lipsa reglementărilor, lipsei supravegherii reale și a intereselor concentrate a unor părți (mai ales al statului).

Dumitru Chisăliță, Presedinte AEI