Autor: Mihai CĂRUNTU, vicepreședinte AAFBR/ Articol preluat din Newsletterul AAFBR

Fondurile de pensii obligatorii își dublează activele la circa patru ani, ceea ce înseamnă că, în principiu, începând cu anul 2028, companiile antreprenoriale cu o capitalizare țintă la preț de IPO sub 500 milioane euro vor fi prea mici pentru a mai putea mobiliza resursele și interesul celor mai importanți investitori cu capital românesc de la bursa din București. Acest fapt ridică provocarea foarte delicată ca rolul fondurilor pe pensii obligatorii de principal furnizor de capital autohton în cadrul IPO-urilor la BVB, să fie preluat de fondurile de pensii pilon III și de fondurile deschise. În acest sens, din punct de vedere structural, industria financiară românească are nevoie rapid de materializarea unui veritabil salt al activelor fondurilor de pensii opționale și fondurilor mutuale, situate în prezent la doar 0,4% și respectiv la 1,6% din PIB, comparativ cu fondurile de pensii obligatorii cu active de 9,7% din PIB.

Una dintre condițiile necesare, dar nu și suficiente, pentru ca o piață de capital să fie atractivă pentru investitorii străini, dar și din perspectiva derulării cu succes a unor oferte publice inițiale (IPO) majore se referă la existența unui segment puternic al investitorilor instituționali autohtoni. Din această perspectivă, Bursa de Valori București (BVB) se află de peste un deceniu într-o postură foarte bună, în condițiile în care fondurile de pensii pilon II s-au constituit într-un veritabil pol de capital românesc care a crescut accelerat, semnificativ peste ritmul de dezvoltare al bursei locale.

Cererea sistematică de acțiuni ale fondurilor obligatorii pe piața locală reprezintă una dintre explicațiile principale ale performanței indicilor BVB în ultimii cinci-zece ani. Astfel, dacă avem ca referință indicii total-return (care includ și impactul dividendelor distribuite de companii), bursa din București a surclasat toate bursele din regiune, cu o performanță a indicelui BET-TR de peste 210% de la sfârșitul anului 2019 și până în prezent. Comparativ, creșterea indicelui total return al bursei din Atena a fost de circa 175%, iar al bursei din Praga de circa 205%, în timp ce indicii piețelor de referință cu care ne place să ne comparăm, adică bursa din Varșovia și cea din Viena au consemnat avansuri sub 90%.

Un alt efect al expansiunii fondurilor obligatorii de pensii a constat în faptul că ele au devenit principalii investitori în cadrul IPO-urilor importante derulate la BVB în ultimii zece ani. După succesul IPO-ului Hidroelectrica din iulie 2023, în care fondurile pilon II au absorbit acțiuni de circa un milliard de euro, nicio companie din Romania nu mai poate fi considerată prea mare pentru a derula cu succes o ofertă publică inițială la BVB. Problema a constat însă în faptul că numărul IPO-urilor reprezentative a fost unul foarte redus în ultimul deceniu. Astfel, poate fi făcută afirmația că marile afaceri antreprenoriale de calitate din România au profitat doar în mica măsură de prezența acestor investitori instituționali la bursa din București. În acest sens, am avut numai nouă IPO-uri reprezentative închise cu succes la BVB în ultimii zece ani: MedLife (decembrie 2016), Digi (mai 2017), Sphera (noiembrie 2017), Purcari (februarie 2018), TTS (mai 2021), One United (iunie 2021), Aquila (noiembrie 2021), Hidroelectrica (iulie 2023) și Premier Energy (mai 2024). Însă, o ofertă cât de cât rezonabilă de companii pentru fondurile de pensii ar fi presupus să avem anual câteva IPO-uri care să însemne cumulat oferte publice de măcar 300-500 milioane euro. Ceea ce este foarte departe de ceea ce piața locală de capital a putut să ofere în ultimul deceniu.

Cum a devenit pilonul II prea mare pentru BVB

Vestea (foarte) proastă este însă că peste încă trei-patru ani, majoritatea companiilor antreprenoriale importante care vor dori să inițieze IPO-uri la București nu se vor mai putea baza pe fondurile de pensii obligatorii. Acestea vor deveni prea mari pentru a justifica investiții în oferte publice inițiale ale companiilor cu capitalizări țintă la listare mai mici de 500 milioane euro, față de valori de piață de 250-300 milioane euro, încă eligibile în prezent pentru fondurile pilon II.

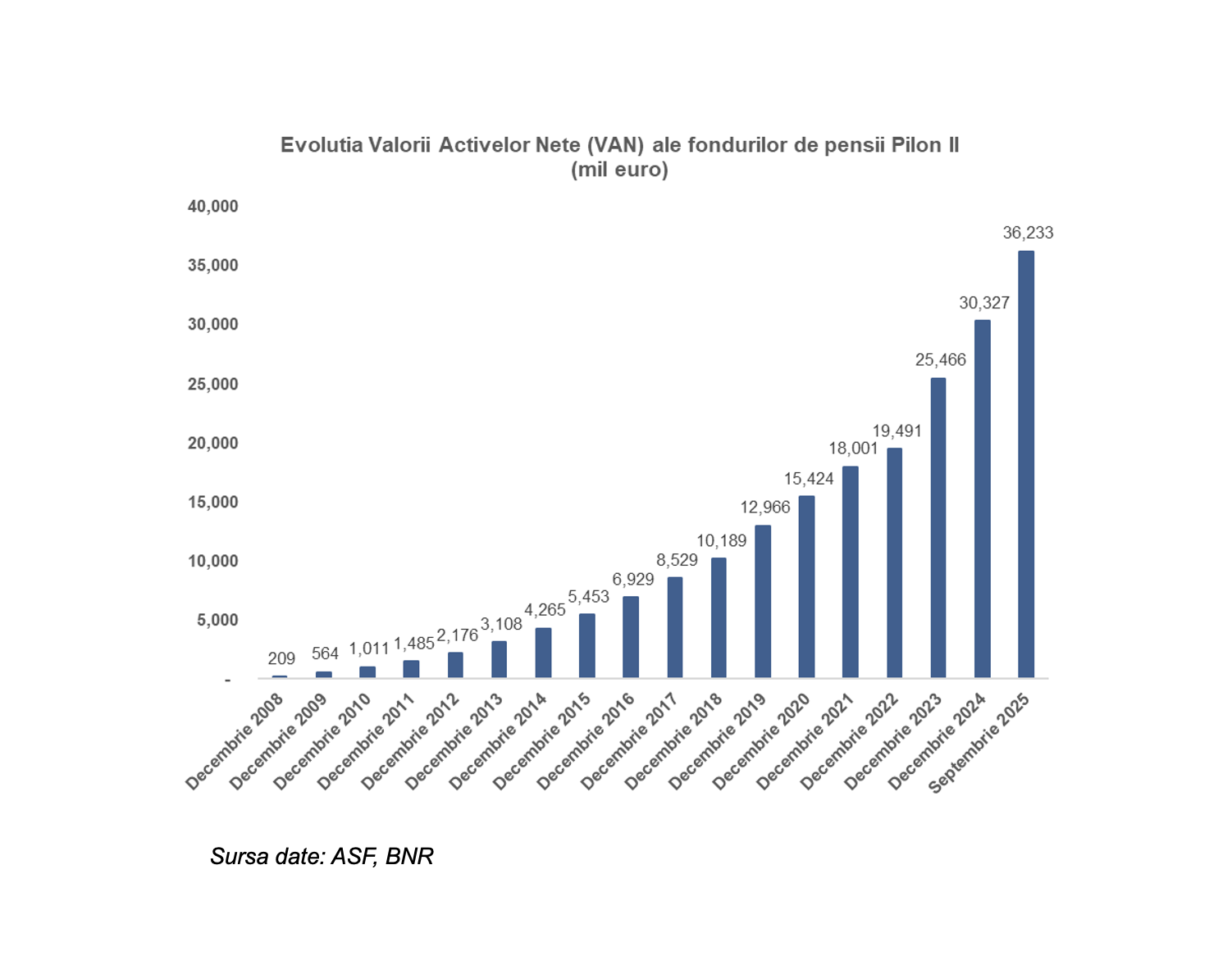

Aritmetica simplă pune în evidență provocarea majoră cu care se va confrunta piața locală de capital. Observăm în graficul de mai jos, cum, la circa patru ani, industria fondurilor de pensii obligatorii își dublează activele. Cum acestea erau la 30 septembrie 2025 de 36,2 miliarde euro, nivelul activelor fondurilor obligatorii de pensii va atinge, spre exemplu, pragul de 50 miliarde euro, până la sfârșitul anului 2027 sau oricum în cursul anului 2028. De regulă, pentru un fond de pensii nu face sens să dețină o participație într-un emitent semnificativ mai mica de 0,5% din valoarea activelor sale. Pentru că înseamnă că evoluția cotațiilor respectivului emitent ar avea un impact neglijabil asupra performanței generale a fondului și astfel, costurile de administrare ale unui portofoliu cu multe poziții de o asemenea dimensiune nu prea se justifică.

Dar să presupunem totuși că, la nivelul întregii industrii, acceptăm drept minim rezonabilă o expunere agregată pe un emitent în echivalentul a 0,2% din activele nete ale fondurilor pilon II de 50 miliarde euro. Acest fapt ar însemna o investiție cumulată a fondurilor de 100 milioane euro într-o ofertă publică inițială. Dacă considerăm că, astfel, fondurile de pensii pilon II ar achiziționa 20% din capitalul social al respectivei companii (echivalentul a două treimi dintr-un free-float orientativ de 30%) rezultă necesitatea unei capitalizări țintă la listare de minimum 500 milioane euro pentru o companie antreprenorială astfel încât aceasta să fie eligibilă să mobilizeze interesul fondurilor obligatorii de pensii.

Or, evident că marea majoritate a companiilor antreprenoriale importante din România au o valoare potențială de piață semnificativ sub 500 milioane euro. Și, ca atare se pune în mod dramatic problema ca ecosistemul foarte propice în ultimii ani pentru listări la BVB ale unor firmelor private importante să dispară pur și simplu în circa trei ani. Cu alte cuvinte, marii antreprenori români trebuie să-și accelereze serios planurile de listare în cazul în care doresc să ajungă la BVB, nefiind prea înțelept să amâne inițierea unor oferte publice mai târziu de 2027. Motivul concret ar fi că, destul de probabil, alți investitori instituționali români nu vor avea prea curând forța să mobilizeze capitaluri cât de cât comparabile ca ordin de mărime cu cele pe care fondurile de pensii pilon II au fost capabile să le investească în ultimii ani în cadrul ofertelor publice inițiale de la bursa din București.

Veritabil paradox la BVB peste doi-trei ani

Astfel, pentru ca BVB să nu rămână fără investitori instituționali relevanți în majoritatea ofertelor primare initiate de companiile antreprenoriale este obligatorie o predare reală de ștafetă de la fondurile pilon II către fondurile pilon III și fondurile deschise diversificate și pe acțiuni. Ca să înțelegem dimensiunea provocării, este suficient să trecem în revista asimetria economisirii interne nebancare. Astfel, la sfârșitul lunii septembrie 2025, valoarea activelor nete ale fondurilor pilon II era de 36,2 miliarde euro (adică 9,7% din PIB-ul estimat pentru 2025), în timp ce pilonul II avea active nete de doar 1,3 miliarde euro (0,4% din PIB). De asemenea, la sfârșitul lunii august 2025, fondurile deschise au ajuns la active nete de 6,1 miliarde euro, ceea ce este echivalent cu o adâncime a industriei OPCVM de 1,6% din PIB.

Discrepanța “diferențelor” de calibru dintre fondurile de pensii obligatorii și ceilalți investitori instituționali români reiese din analizarea valorii plasamentelor efective în acțiuni. Astfel, fondurile pilon II au o expunere la BVB de circa 8,5 miliarde euro, față de 0,4 miliarde euro în cazul fondurilor pilon III și circa 1,3 miliarde euro în cazul fondurilor deschise diversificate și pe acțiuni.

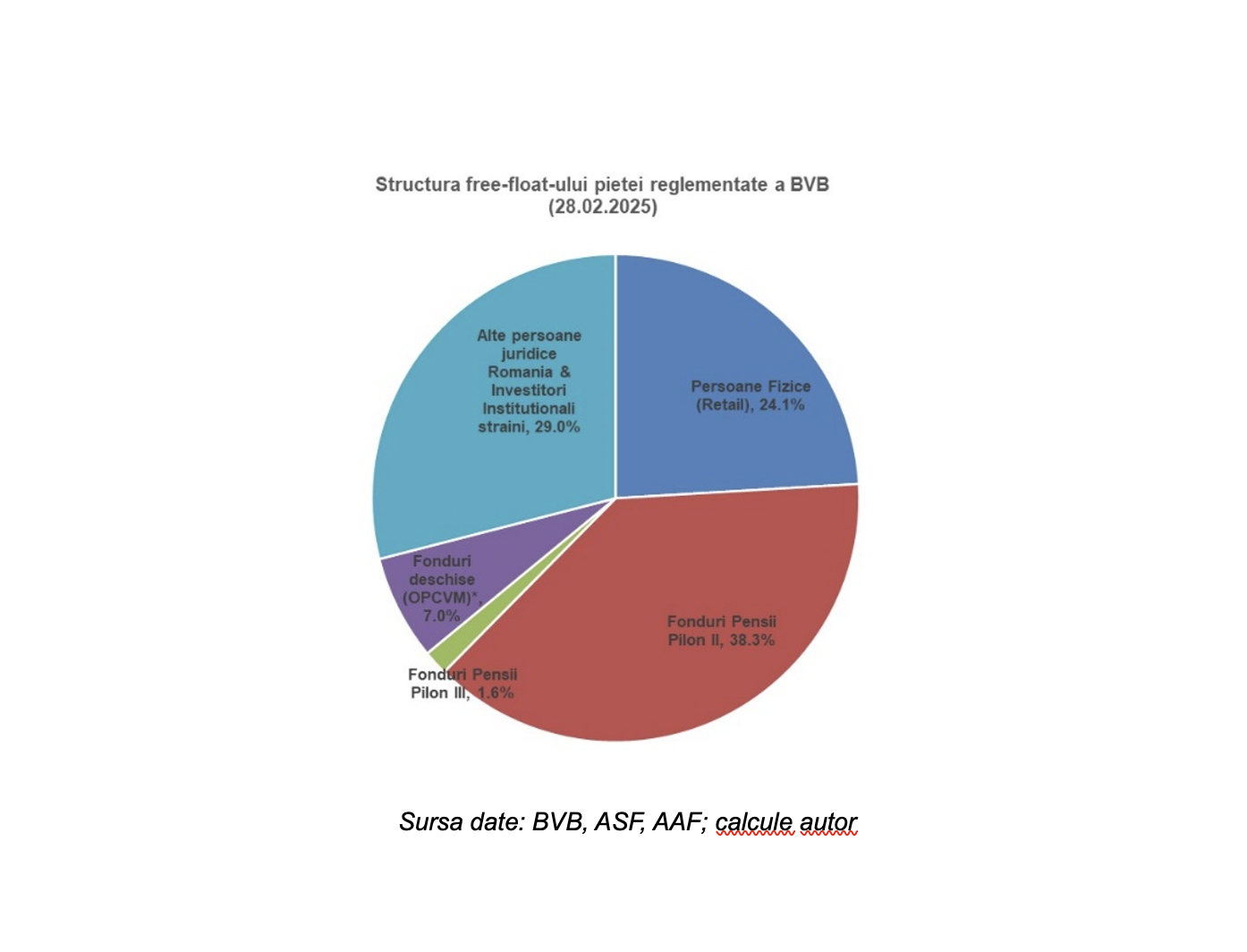

De asemenea, structura free-float-ului pieței reglementate a BVB este una și mai sugestivă din perspectiva provocărilor viitoare ale bursei noastre. Astfel, fondurile de pensii pilon II au ajuns la circa 38% din free-float, fiind de departe cel mai important acționar al companiilor listate pe piața principală a bursei din București. La un nivel de circa 24%, ponderea în free-float a investitorilor persoane fizice (retail) se arată una surprinzător de redusă, fiind semnificativ sub cea a fondurilor obligatorii. Ceilalți investitori instituționali autohtoni, respectiv fondurile de pensii opționale și fondurile deschise (diversificate și pe acțiuni) au ponderi net inferioare fondurilor obligatorii, adică 1,6% și respectiv 7%. Rezultă astfel că deocamdată acești investitori instituționali au o influență redusă asupra cotațiilor la bursa din București. Întrebarea la care nu poate fi dat un răspuns precis se referă la cum se împarte ponderea de 29% din free-float-ul BVB între investitorii străini și alte persoane juridice rezidente (adică alți investitori decât fondurile de pensii și fondurile deshise). Cu o probabilitate destul de mare, s-ar putea afirma că investitorii străini nu dețin totuși mai mult de 15% din free-float-ul BVB, sentimentul general al observatorilor pieței de capital din România fiind că nerezidenții au o prezență tot mai redusă la bursa din București.

În concluzie, rezultă că provocarea concretă pentru bursa din București este ca fondurile opționale de pensii și fondurile deschise (cu precădere cele diversificate și pe acțiuni) să înregistreze un salt de audiență major în următorii doi-trei ani astfel încât activele lor să crească chiar de trei-cinci ori. Doar așa, acestea ar ajunge la o dimensiune rezonabil de apropiată de cea actuală a fondurilor de pensii obligatorii, astfel încât să poată să devină jucători majori în IPO-uri și în general la BVB.

Cel puțin în ceea ce privește dezvoltarea fondurilor pilon III, perspectivele nu se arată însă deloc încurajatoare. Motivele sunt reprezentate de faptul că inițiativele legislative din acest an, în loc să susțină dezvoltarea lor, vor fi foarte probabil de natură să inhibe creșterea numărului membrilor și a activelor fondurilor de pensii opționale. Astfel, pe de o parte este vorba de faptul că începand cu 1 august 2025, la plata activului acumulat atât la Pilonul II, cât și la Pilonul III, se reține contribuția de asigurări sociale de sănătate (CASS) de 10% pentru partea din venitul din pensie care depășește 3.000 lei. Pe de altă parte, potrivit noii legi privind plata pensiilor private, inclusiv pentru Pilonul III, la pensionare membrii unui fond de pensii vor putea retrage cel mult 30% din suma acumulată, restul sumei urmând să fie eșalonată pe un orizont de timp de minim opt ani.

De asemenea, în ceea ce privește fondurile deschise, este de remarcat creșterea activelor în ultimii doi ani, astfel încât fondurile au depășit un milion de investitori și au trecut “în viteză” de pragul de cinci miliarde euro pe care nu au reușit să îl depășească în ultimii 15 ani. Modul în care industria OPCVM se va dezvolta în următorii ani va avea astfel o mare importanță pentru viitorul economisirii în România, dar și pentru dezvoltarea bursei din București.

Pilonul II, inevitabil spre acțiuni pe piețele externe

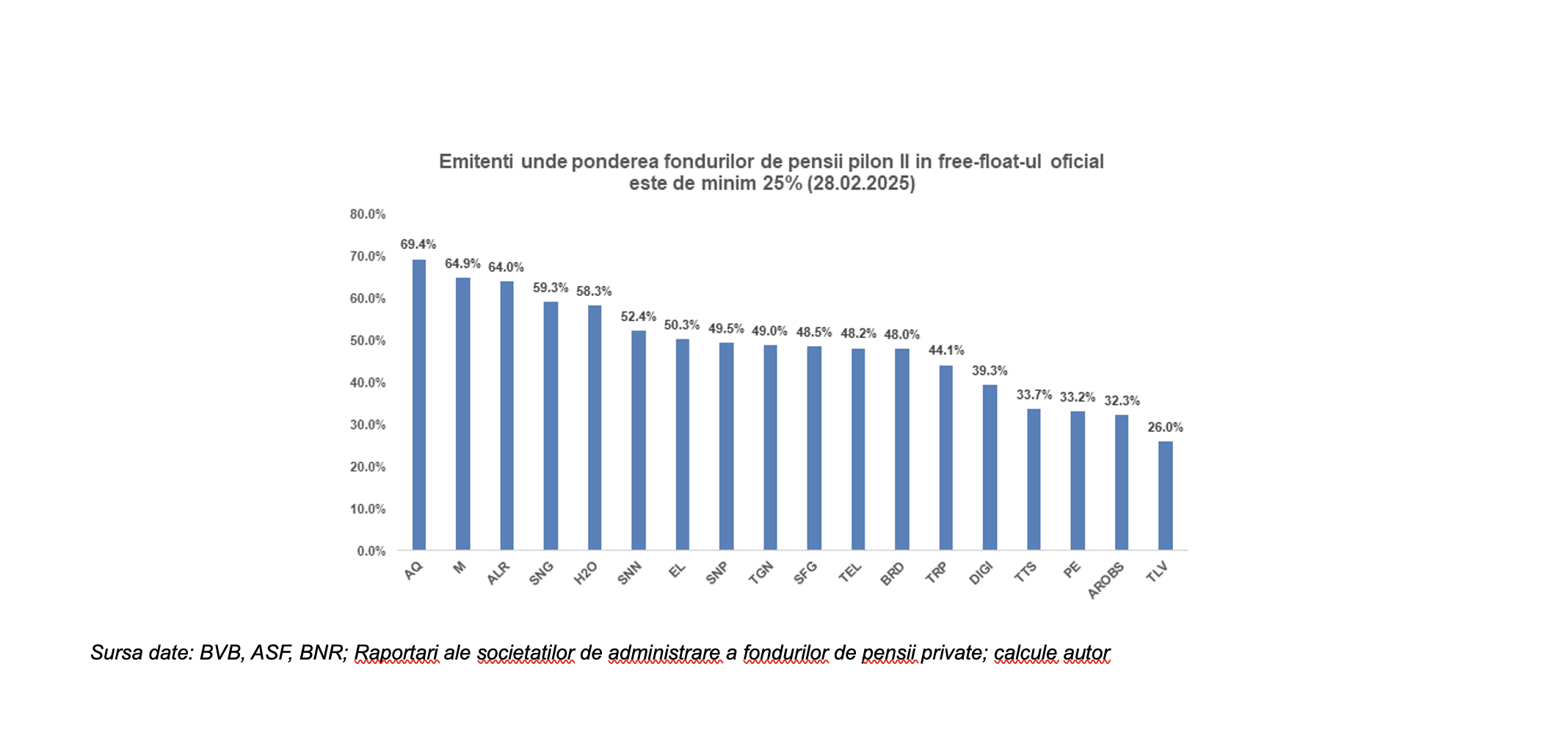

Schimbările structurale pe care creșterea accelerată a activelor fondurilor de pensii obligatorii le vor avea asupra BVB sunt multiple. Pe de o parte, din 2028, așa cum am explicat, practic aceste fonduri de pensii nu vor mai avea motivație să fie active în IPO-uri lansate de companii cu capitalizare țintă semnificativ mai mică de 500 milioane euro. Pe de altă parte, apare drept un non-sens ca fondurile de pensii pilon II să continue să acumuleze semnificativ acțiuni în companiile importante de la BVB unde deja dețin între 40% și 60% din free-float-ul lor.

O teză esențială este ca free-float-ul “real” al emitenților se reduce deoarece, în principiu, participațiile controlate de fondurile de pensii nu se mai întorc în piață decât într-o masură relativ mică. Ca atare, pe măsură ce prezența fondurilor de pensii pilon II în acționariatul principalelor companii listate se consolidează, acest fapt are un efect inevitabil de canibalizare asupra lichidității emitenților respectivi. Cu alte cuvinte, sunt create circumstanțe ca lichiditatea să devină chiar și mai redusă în viitor. Iar acest efect negativ asupra valorii tranzacțiilor este unul vizibil în cazul majorității companiilor din indicele BET unde fondurile de pensii obligatorii au captat poziții majore în acționariat.

La sfârșitul lunii februarie 2025, 94,2% din expunerea pe actiuni a fondurilor de pensii pilon II era pe acțiuni la BVB și doar 5,8% în acțiuni de pe piețele bursiere dezvoltate din state membre UE. Astfel, inevitabil, este de așteptat că fondurile de pensii își vor îndrepta investițiile în următorii ani preponderent către piețele externe. Acest lucru va avea consecințe clare în sensul unei creșteri a volatilității pieței locale care nu va mai putea beneficia de poziția foarte puternică de cumpărare a fondurilor obligatorii pe toate acțiunile importante de la BVB. Pe de altă parte însă, cererea în creștere a segmentului de retail și menținerea ritmului de dezvoltare al fondurilor mutuale ar trebui să compenseze în măsură semnificativă prezența tot mai limitată a fondurilor obligatorii la bursa locală.

Un lucru este clar, și anume că, după ce fondurile de pensii obligatorii au modelat masiv bursa locală în ultimii zece ani, efectul paradoxal care se va manifesta gradual în anii următori va fi de reducere progresivă a influenței lor asupra pieței locale. Bursa din București va deveni tot mai mică pentru cei mai importanți investitori instituționali cu capital românesc și, până nu este prea târziu, trebuie să înțelegem și să administrăm efectele negative care vor decurge din această realitate.