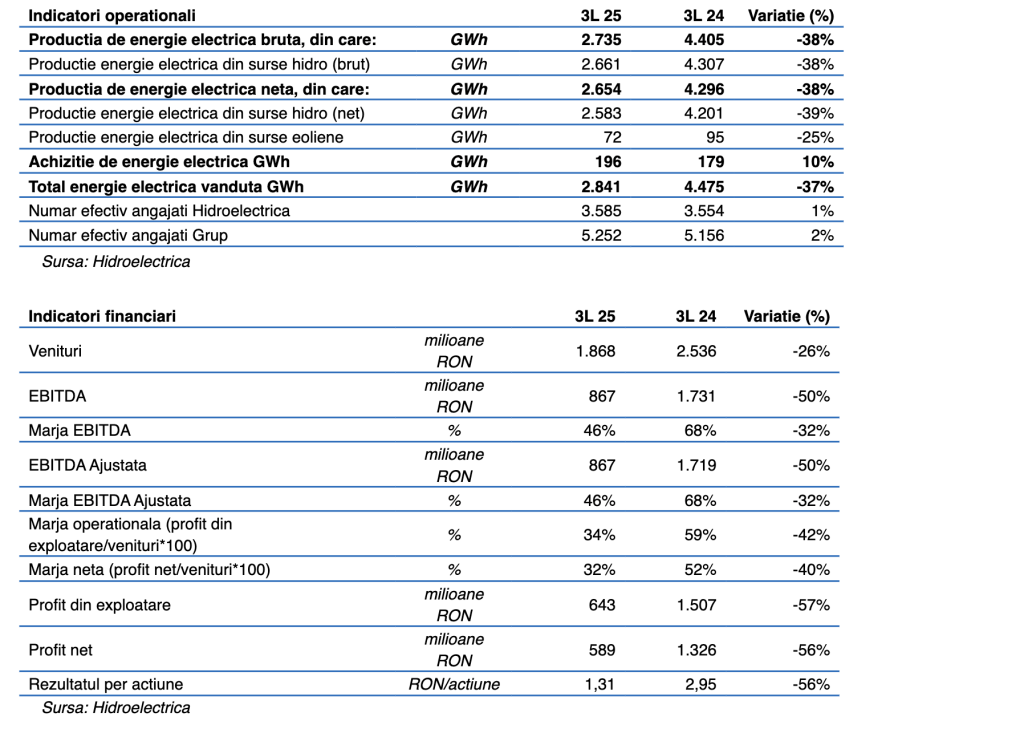

Hidroelectrica raportează un profit net în scădere cu 56%, la 589 milioane lei, în trimestrul I, pe fondul unor condiții hidrologice nefavorabile, potrivit raportului financiar transmis Bursei de Valori București.

Grupul Hidroelectrica înregistrează în primul trimestru al anului 2025 rezultate operaționale și financiare peste estimările bugetare, dar în scădere față de aceeași perioada a anului 2024, arată raportul citat. Contextul operațional dificil, marcat de condiții hidrologice nefavorabile, a condus la o scădere cu 38% a producției nete de energie electrică comparativ cu aceeași perioada a anului precedent – până la 2.654 GWh, cel mai scăzut nivel din ultimii 10 ani pentru trimestrul I.

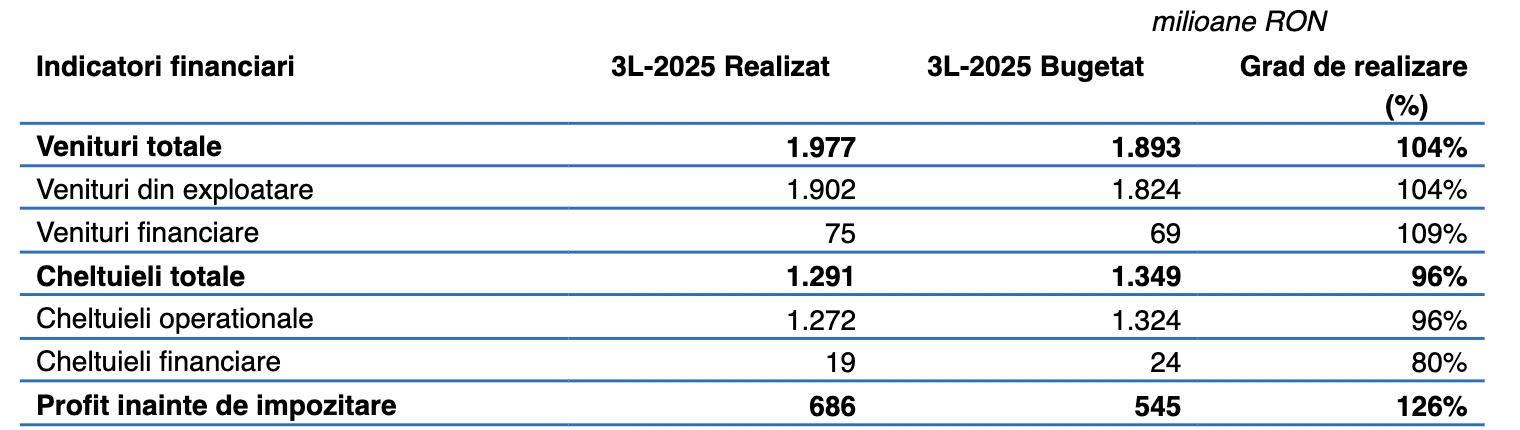

Veniturile au fost cu 26% mai mici față de T1 2024, la 1,8 miliarde lei, iar scăderea marjei operaționale cu 42% și a marjei nete cu 40% față de perioada similară a anului 2024 reflectă reconfigurarea structurii veniturilor, cu o pondere în creștere a segmentului de furnizare. Chiar și în acest context, Grupul Hidroelectrica obține un profit brut cu 26% peste nivelul prognozat, demonstrând o gestiune eficientă a resurselor și capacitatea de a face față unor cicluri naturale adverse.

În primul trimestru al anului 2025, producția netă de energie electrică a înregistrat o scădere semnificativă de aproximativ 38% comparativ cu aceeași perioada a anului anterior, ajungând la 2.654 GWh, cea mai scăzută valoare pentru trimestrul I în ultimii 10 ani. Acest impact semnificativ este cauzat în principal de condițiile hidrologice deficitare, respectiv o perioada de seceta hidrologică severă, cu un debit mediu al Dunării în trimestrul I 2025 de doar 4.257 mc/s,în scădere cu aproximativ 40% față de perioada similară a anului 2024.

Această influență a riscului hidrologic a fost deja anticipată de companie și integrată în bugetul de venituri și cheltuieli aferent anului 2025. Printr-o abordare prudență și o planificare financiară riguroasă, impactul condițiilor naturale a fost atenuat parțial prin adaptarea strategiei comerciale, respectiv tranzacționarea pe piață forward și consolidarea segmentului de furnizare. Această a permis companiei să realizeze un profit brut în creștere cu 26% față de estimările bugetare:

Energia produsă și vândută (netă)

În primul trimestru al anului 2025, producția netă de energie electrică a înregistrat o scădere semnificativă de aproximativ 38% comparativ cu aceeași perioada a anului anterior, ajungând la 2.654 GWh, cea mai scăzută valoare pentru trimestrul I din ultimii 10 ani. Diminuarea a fost cauzată în principal de condițiile hidrologice deficitare, reflectate în debitul mediu al Dunării, care a scăzut la 4.257 mc/s în trimestrul I 2025, valoare cu aproximativ 40% mai mică față de perioada similară a anului 2024.

Această realitate structurală a pus presiune directă pe veniturile operaționale, în special pe segmentul angro, unde cantitățile disponibile pentru vânzare s-au redus cu 61%.

Venituri piețe angro

În perioada ianuarie-martie 2025, prețul mediu de vânzare pe segmentul angro a înregistrat o creștere semnificativă de aproximativ 21% comparativ cu perioada similară din anul anterior. Această creștere a fost preponderent din tranzacționarea pe piețele forward, urmare a eliminării mecanismului reglementat MACEE începând cu dată de 1 ianuarie 2025. Tranzacționarea pe piețele forward a permis companiei să obțină prețuri mai bune pentru energia electrică vândută, contribuind astfel la atenuarea impactului hidrologiei scăzute asupra veniturilor pe segmentul angro.

Pe termen scurt, raportat la trimestrul I al anului 2024, diminuarea cantităților disponibile la vânzare în perioada trimestrului I 2025 a limitat capacitatea companiei de a valorifica pe deplin majorarea veniturilor pe piață angro (compania neputând beneficia într-o proporție mai mare de creșterea prețului pe piață SPOT cu aproximativ 83% față de perioada similară din anul 2024).

Impactul tranzacționării forward a energiei livrate în trimestrul I al anului 2025 a fost semnificativ în creșterea prețului mediu de vânzare, asigurând protejarea marjei comerciale într-o perioada cu volume reduse, dar nu a fost suficient pentru a compensa diminuarea cantităților disponibile la vânzare pe termen scurt, având că rezultat reducerea cu 53% a veniturilor aferente segmentului de piață angro față de aceeași perioada a anului 2024.

Venituri din Furnizare

Veniturile din furnizare au crescut cu 5%, la 655 milioane RON în primele trei luni ale anului 2025, de la 622 milioane RON în aceeași perioada a anului 2024. Această evoluție reflectă atât o creștere a bazei de clienți, cât și eficientă ajustării politicii comerciale în condiții concurențiale dificile.

Creșterea veniturilor a fost generată de un volum mai mare de energie electrică furnizată consumatorilor finali, însă acest efect pozitiv a fost parțial contrabalansat de un nivel mai scăzut al prețurilor de vânzare.

Reducerea prețurilor de vânzare practicate de companie a fost influențată, în principal, de volatilitatea accentuată a pieței de energie electrică, care a generat fluctuații semnificative în nivelul tarifelor aplicabile consumatorilor finali. Un alt factor relevant îl constituie modificarea cadrului fiscal aplicabil producătorilor de energie, prin reducerea plafonului valoric de la care se aplică impozitul pe veniturile suplimentare, ceea ce a contribuit indirect la relaxarea presiunii asupra prețurilor din lanțul de furnizare.

În al doilea rând, evoluțiile din piață angro, în perioadele anterioare de raportare, caracterizate de un dezechilibru între cerere și oferta în favoarea acesteia din urmă, au condus la formarea unui surplus de energie disponibil, cu efect de scădere a prețurilor de tranzacționare. Acest context de piață a permis furnizorilor concurentiali să acceseze energie la costuri mai reduse, ceea ce a influențat direct nivelul prețurilor de revânzare în segmentul cu amănuntul.

Pentru a rămâne competitivă într-un mediu caracterizat de o presiune crescută asupra marjelor comerciale și o mobilitate accentuată a consumatorilor, compania a ajustat corespunzător structura ofertelor comerciale, urmărind atât menținerea atractivității produselor proprii, cât și fidelizarea portofoliului existent de clienți.

Venituri din Echilibrare

Veniturile din Echilibrare au scăzut cu 40%, la 86 milioane RON înregistrate în primele trei luni ale anului 2025, de la 144 milioane RON înregistrate în aceeași perioada a anului 2024. Diminuarea este determinată de reducerea cu 42% a volumului de energie în primele trei luni ale anului 2025, comparativ cu aceeași perioada a anului 2024.

Alte venituri din contracte cu clienții

Alte venituri din contracte cu clienții au scăzut cu 67%, la 20 milioane RON în primele trei luni ale anului 2025, de la 61 milioane RON în aceeași perioada a anului 2024. Evoluția acestor venituri este influențată de comportamentul celorlalți participanți din piață de energie electrică în ceea ce privește gestionarea dezechilibrelor. Creșterea prețurilor înregistrate pe piață pentru dezechilibrele pozitive a avut că rezultat creșterea veniturilor din dezechilibre pozitive la nivel de Grup în primele trei luni ale anului 2025 cu 115 milioane RON față de aceeași perioada a anului 2024. În același timp, serviciile de reducere de putere înregistrate în segmentul de producere au scăzut cu 137 milioane RON față de aceeași perioada a anului 2024.

Hidroelectrica este cel mai mare producător de energie din România, cu un portofoliu de energie 100% regenerabilă și principalul furnizor de servicii tehnologice necesare în Sistemul Energetic Național, fiind o companie vitală pentru un sector strategic, cu implicații în siguranță națională.