Ministerul de Finanțe a prezentat proiectul OUG pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, reglementarea unor măsuri fiscal bugetare, precum și pentru modificarea și completarea unor acte normative.

Proiectul reglementează măsurile fiscal-bugetare pentru anul 2026, având impact asupra mediului de afaceri și a bugetului pentru anul viitor.

A. PREVEDERILE CU IMPACT ASUPRA IMM-URILOR:

- MICROÎNTREPRINDERI

Rămâne o singura cotă de impozitare pentru veniturile microintreprinderilor de 1% (se elimina cota de 3%).

Practic se elimină plafonul de 60.000 de euro pentru plata cotei de 1% pe veniturile microîntreprinderilor, începand cu 1 ianuarie 2026 rămânând doar plafonul de 100.000 de euro (menționăm că din cele 895.000 firme care au depus bilanț în anul 2024, 678.000 au avut cifra de afaceri sub 100.000 euro – 500.000 lei).

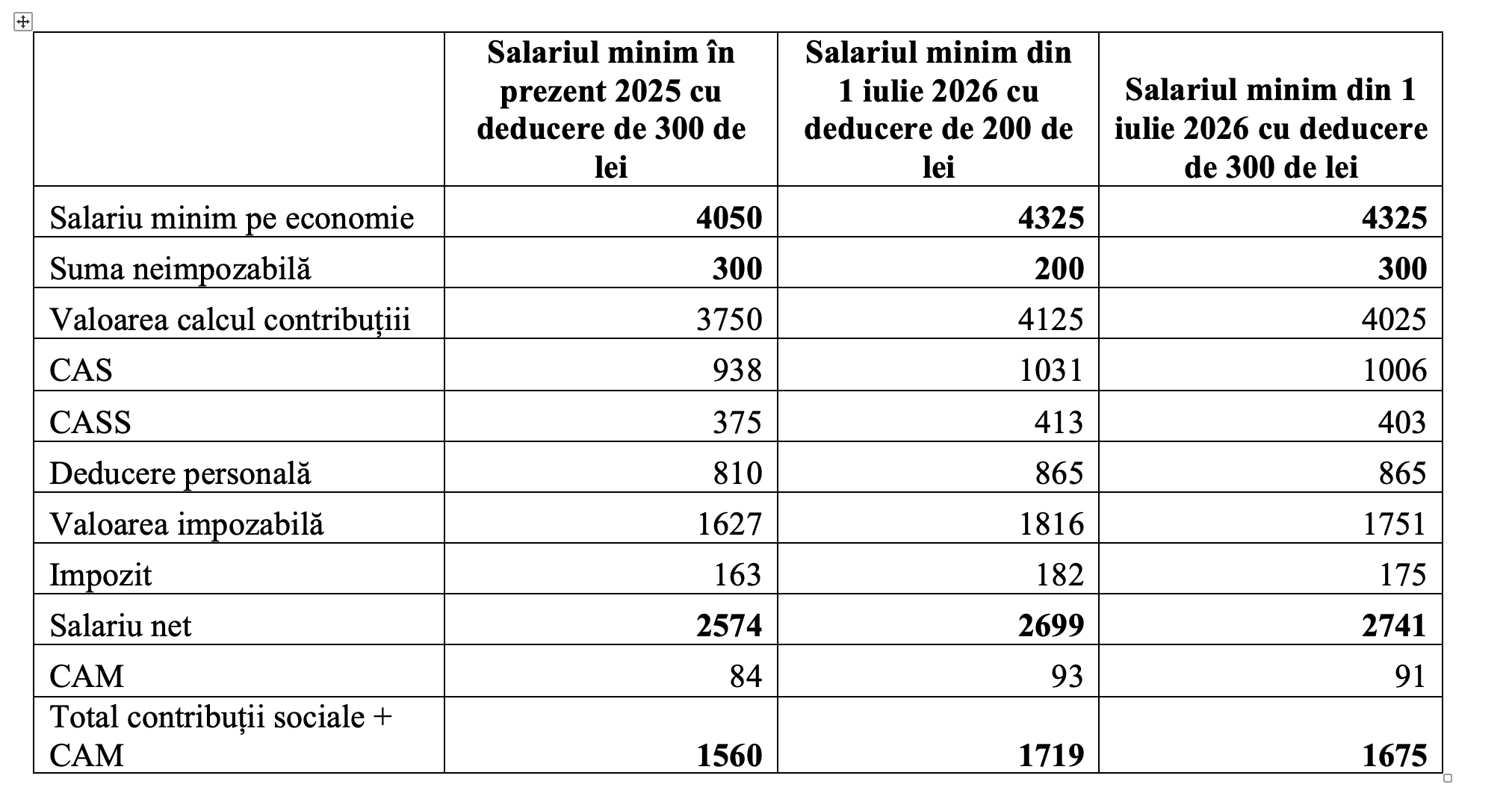

2. FISCALITATEA PE SALARIUL MINIM

De la 1 iulie 2025 – odată cu creșterea salariului minim – suma neimpozabilă pentru care nu se datorează impozit pe venit şi contribuţii sociale obligatorii, scade de la 300 de lei la 200 de lei.

3. ELIMINAREA IMPOZITULUI PE CONSTRUCȚII

Impozitul pe construcțiile speciale – altele decât clădiri, terenuri – se abrogă începând cu 1 ianuarie 2027.

4. MODIFICAREA TERMENULUI DE TRANSMITERE A FACTURILOR ÎN SPV

Începând cu 1 ianuarie 2026 termenul de transmitere în SPV a facturii este de 5 zile lucrătoare din momentul emiterii, și nu calendaristice cum este în prezent.

5. IMPOZITUL MINIM PE CIFRA DE AFACERI

Impozitul minim pe cifra de afaceri (IMCA) scade începând cu 1 ianuarie 2026 de la 1% la 0,5%, iar începând cu 1 ianuarie 2027 se abrogă.

Nota: IMCA se plătește de persoanele juridice care au o cifră de afaceri de peste 50 de miloane de euro. IMM-urile au până la 249 de angajați și o cifră de afaceri anuală netă de până la 50 de milioane de euro.

6. AMÂNAREA TERMENULUI PENTRU TRANSMITEREA DE CĂTRE ANAF A NOTIFICĂRILOR DE DIFERENȚE LA DECONT

A fost amânat până la 30 septembrie 2026 termenul pentru transmiterea de către ANAF a notificărilor de diferențe la decont, la care firmele trebuie să răspundă cu explicații, în cazul decontului precompletat E-tva, în cazul persoanelor juridice cu TVA la încasare.

B. POZIȚIA IMM ROMÂNIA PRIVIND MODIFICĂRILE INTRODUSE

IMM ROMÂNIA face următoarele observații referitoare la dispozițiile proiectului de OUG:

- Susținem cota de 1% pentru impozitul pe veniturile microîntreprinderilor.

- Solicităm păstrarea sumei de 300 de lei neimpozabile (pentru care nu se datorează impozit pe venit şi contribuţii sociale obligatorii) și după data de 1 iulie 2025, când are loc creșterea salariului minim brut pe țară, pentru asigurarea unei creșteri a veniturilor nete ale salariaților (reducerea sumei neimpozabile este practic o creștere mascată a fiscalității pe forța de muncă).

Simularea privind păstrarea sumei neimpozabile de 300 de lei și după 1 iulie 2026 arată că salariul net ar fi de 2741 de lei, față de 2574 de lei în prezent, mai mare cu 167 de lei.

- Susținem eliminarea impozitului pe construcțiile speciale începând din 1 ianuarie 2026, față de 1 ianuarie 2027, cum este prevăzut de actul normativ;

- Suntem de acord cu reducerea IMCA la 0,5% începând cu 1 ianuarie 2026 și eliminarea completă din 2027;

- Solicităm eliminarea accizei din calculul cifrei de afaceri nu doar la producători/ importatori, ci pe întregul lanț comercial (includerea accizei în baza de calcul pentru distribuitori fiind mai nocivă decât IMCA și ICAS).