-

Dan Manolescu: “Dacă nu facem reforme cu cap, le facem cu drujba”

Păstrarea Impozitului Minim pe Cifra de Afaceri (IMCA) nu numai că afectează grav întregi sectoare de activitate, putând determina chiar închideri de companii, dar compromite şi capacitatea României de a atrage investiţii noi, fiind greu de crezut că un investitor poate decide să investească într-o ţară în care este obligat să plătească impozit (IMCA), calculat asupra veniturilor, înainte chiar de a obţine profit, potrivit Studiului „Impactul Impozitului Minim pe Cifra de Afaceri asupra economiei: analiză sectorială”, realizat de The Tax Institute.

IMCA nu rezolvă problema principală a evaziunii fiscale, ci impune costuri suplimentare companiilor care respectă legislaţia, fără a combate cauzele reale ale deficitului bugetar, potrivit autorilor Studiului.

Autorii studiului anunţă: “Suplimentar, IMCA creează un mediu fiscal discriminatoriu, generând distorsiuni în concurenţa dintre companiile cu CA < 50 milioane Euro (pentru care IMCA nu se aplică) şi cele aflate în sfera de aplicare a IMCA, indiferent de profitabilitate.

IMCA va descuraja scalarea afacerilor si expansiunea companiilor româneşti, stimulând fragmentarea pieţei atât prin dezvoltarea de business-uri paralele pentru a eluda obligaţia fiscală, afectând integritatea pieţei, cât si prin divizarea companiilor românesti pentru a evita IMCA, ceea ce reduce eficienţa economică.

IMCA nu doar că limitează creşterea organică a companiilor, dar va determina inclusiv schimbarea modelelor de business prin trecerea la modele de operare cu valoare adăugată redusă de tip lohn/toll manufacturing, ceea ce reduce competitivitatea industriei românesti şi va determina relocarea în străinătate a unor activităţi comerciale, cu efect negativ inclusiv asupra încasărilor la buget.

Pe lângã impactul economic negativ, randamentul fiscal al acestei măsuri este unul redus: veniturile estimate a fi aduse suplimentar la buget sunt de doar aproximatix 1 miliard euro, sumă mult mai mică decât cele aproximativ 8,5 miliarde euro pe care România le pierde anual doar din necolectarea TVA (GAP 30,6%, cel mai ridicat din UE).

Singura concluzie pe care o putem trage, atât în urma analizei impactului IMCA asupra intregii cohorte de companii cu CA > 50 milioane Euro din economie, cât si a impactului asupra fiecărei Sectiuni/Diviziuni CAEN analizate, este că IMCA trebuie eliminat cât mai repede, deoarece:

1. distorsionează piaţa şi încurajează fragmentarea artificială a afacerilor;

2. determină schimbări structurale nefavorabile în modelele de business si relocări externe;

3. erodează competitivitatea companiilor locale şi descurajeaza investiţiile;

4, generează venituri fiscale reduse, în timp ce costurile economice sunt disproporţionate.

Având în vedere toate cele de mai sus, nu considerăm că IMCA poate fi revizuit într-un mod care să aibă sens, nici pentru economie si nici pentru buget. Singura optiune logică şi responsabilă este eliminarea completă a acestuia, cât mai curând posibil”.

-

IMCA – Distorsiuni economice semnificative

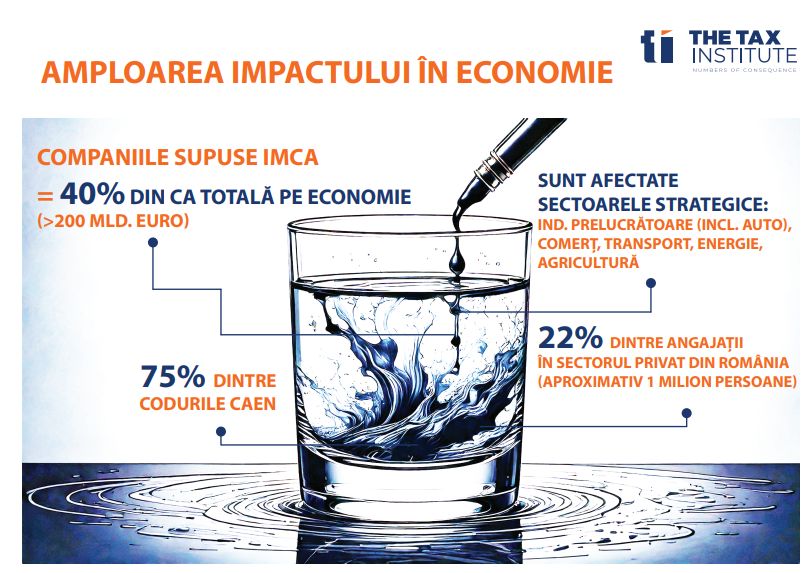

Impozitul Minim pe Cifra de Afaceri (IMCA) de 1% este aplicat companiilor cu cifra de afaceri peste 50 milioane Euro și produce distorsiuni economice semnificative. Zona de aplicare este amplă: 40% din totalul cifrei de afaceri a economiei (peste 200 mld. Euro) este realizat de companiile supuse IMCA, fiind datorat de companiile cu rata profitului mai mică de 6,25%. 75% dintre codurile CAEN naționale sunt vizate de IMCA, cele mai afectate sectoare fiind cele strategice: Industria prelucrătoare (inclusiv Industria auto), Comerț, Transporturi, Energie, Agricultură. În companiile supuse IMCA lucrează 25% din numărul de angajați din economie (960.000 de oameni). Acest impozit poate genera venituri fiscale de maximum 1 miliard Euro, în timp ce concentrarea eforturilor în direcția reducerii GAP-ului de TVA (în prezent 30,6% / 8,5 miliarde Euro) ar aduce venituri suplimentare semnificativ mai mari (un GAP la media UE de 6% înseamnă un plus de 6,8 miliarde Euro la bugetul de stat).

Radu Burnete, Director Executiv al Confederației Concordia, a declarat: „IMCA e o taxă care nu ne place deloc, ne-am bătut împotriva ei de la început. Promisiunea Guvernului la vremea respectivă a fost că o vom avea pentru un an de zile, pentru că era o situație de urgență, dar iată că în România urgențele se permanentizează și devin normalitate. Taxa asta a produs efecte foarte nocive în economie. Sunt anumite sectoare care suferă foarte, foarte rău, li s-au comprimat marjele fantastic, sunt foarte multe companii românești afectate. Ceea ce ne-am dori să vedem este că renunțăm la acest tip de impozite speciale și că așezăm sistemul fiscal românesc pe o bază logică. Cu siguranță cred că ar trebui să renunțăm la IMCA, sper ca în 2027 să nu mai avem acest impozit. Nu putem fi noi înșine sursă de instabilitate, avem suficientă instabilitate care vine din altă parte.”.

Dan Manolescu, Președintele Camerei Consultanților Fiscali, a afirmat în cadrul evenimentului: „Același impozit, pe cifra de afaceri, la întreprinderile mici, a fost considerat prost. Adică, ceea ce nu e bun la cei mici e bun la cei mari. Nu avem o coerență a modului de reglementare. Noi, deși o numim politică fiscal-bugetară, în realitate avem o politică bugetar-fiscală, adică pornim de fiecare dată de la zona de cheltuieli și încercăm să facem ceva pe zona de venituri să justificăm posibilitatea creșterii acelor cheltuieli. Dacă ne uităm la execuția bugetară de anul trecut, vom constata că veniturile fiscale au crescut cu 15-16% , cheltuielile însă, de personal, de bunuri și servicii, au crescut cu 24-25%. Vedem ce se întâmplă în jurul nostru, dacă nu facem reforme cu cap, le facem cu drujba”.

Ruxandra Jianu, cofondator The Tax Institute, a declarat: „Impozitul Minim pe Cifra de Afaceri nu rezolvă problema principală a evaziunii fiscale, ci impune costuri suplimentare companiilor care respectă legislația, fără a combate cauzele reale ale deficitului bugetar. Concluzia pe care o putem trage, atât în urma analizei impactului IMCA asupra întregii cohorte de companii cu cifră de afaceri mai mare de 50 milioane Euro din economie, cât și a impactului asupra fiecărei secțiuni CAEN analizate, este că IMCA trebuie eliminat cât mai repede, deoarece erodează competitivitatea companiilor locale, descurajează investițiile, distorsionează piața și fragmentează afacerile, generează venituri fiscale reduse, iar costurile economice sunt disproporționate.”