Închiderea parțială a Strâmtorii Ormuz a pus presiune pe economiile globale și cele din țările emergente din Europa, Orientul Mijlociu și Asia (EMEA), prin impactul asupra activității economice și inflației, potrivit unei analize JP Morgan.

Blocajul din Strâmtoarea Ormuz afectează aproximativ 34% din piața țiței și aproximativ un sfert din țiței și produse rafinate, 80% fiind destinate Asiei; exporturile de GNL reprezintă aproximativ o cincime din exporturile globale. Negocierile recente, inclusiv cu China și India, au permis trecerea unor petroliere prin strâmtoare.

Prin conducta Est-Vest, Arabia Saudită redirecționează aproximativ 3 milioane barili pe zi. În plus, 32 de membri ai AIE eliberează treptat 400 milioane barili. Cantitatea de petrol lipsă de pe piețele globale a fost redusă, dar insuficient, deoarece prețurile la țiței din Oman și Arabia Saudită se tranzacționează mult peste Brent, peste 150 USD/bbl pentru Oman, potrivit analiștilor.

Dacă, în mod normal, exportatorii de energie ar beneficia de un șoc pozitiv al termenilor comerciali, de data aceasta țările din Golf sunt afectate negativ de incapacitatea de a exporta, se mai arată în raport Pentru toate țările, cele mai evidente canale de impact sunt: 1. asupra balanței comerciale și a balanței de plăți, 2. asupra activității economice reale, și 3. asupra inflației. Canalul comercial expune cele mai directe și problematice legături, afectând atât creșterea, cât și inflația, coform JP Morgan:

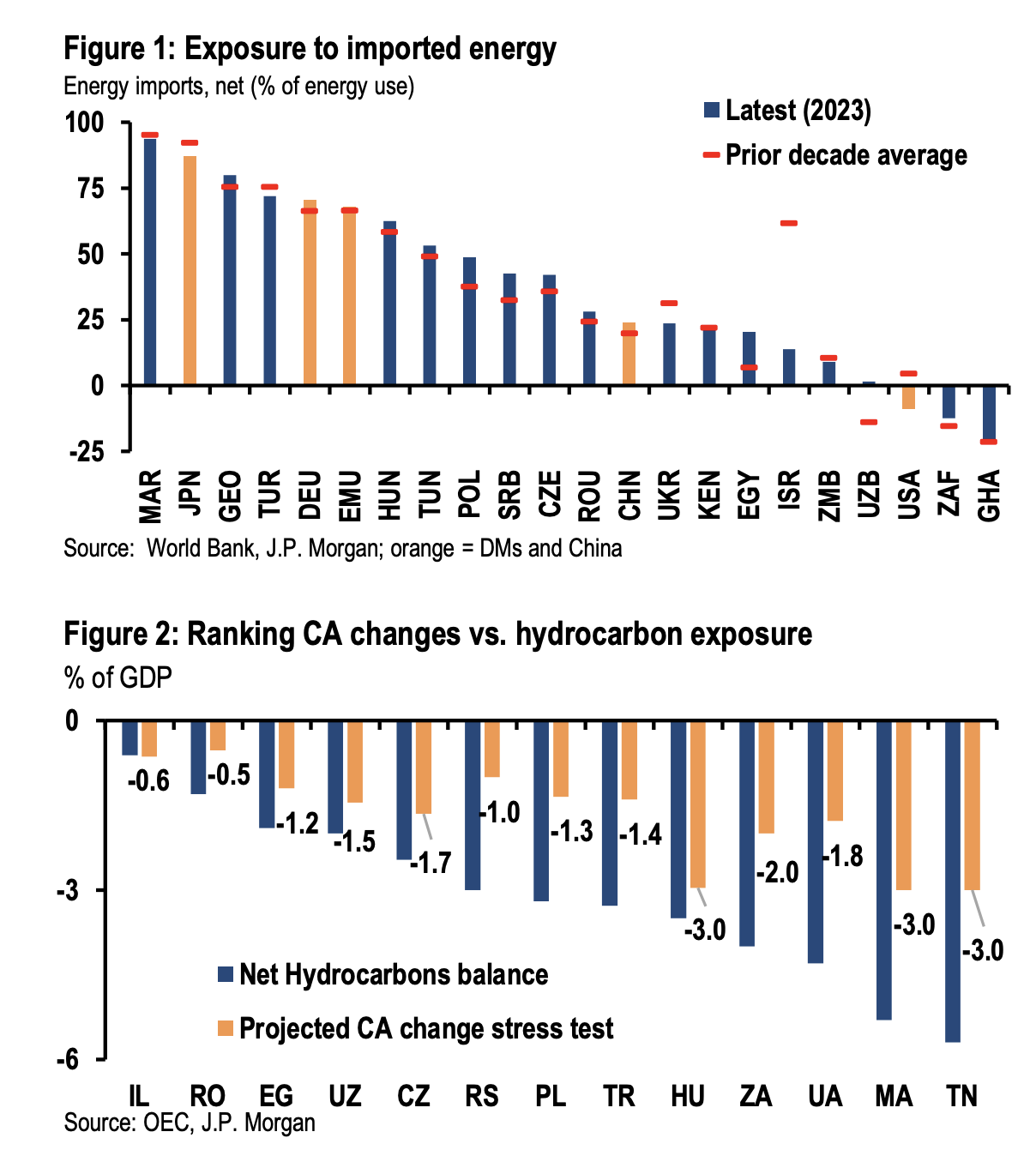

“Mai mult de jumătate din economiile EMEA EM importă energie pentru a-și satisface nevoile (15 din 28, Figura 1). Pentru unele țări de frontieră cum ar fi Marocul și Georgia, energia importată reprezintă 80%-90% din nevoile interne. Turcia, Ungaria, Tunisia și Polonia nu sunt cu mult în urmă, cu peste 50% din nevoile lor energetice satisfăcute prin importuri – aceasta se compară cu aproximativ 70% pentru zona euro. Nivelurile ridicate de dependență de importurile de energie au implicații nu numai pentru contul curent – mai larg prin costul importurilor de energie – ci arată și expunerea la necesitatea de a reduce anumite activități din cauza lipsei de aprovizionare, având în vedere caracteristicile acestei crize. Țările mai bogate probabil și-au construit stocuri și pot gestiona crizele tranzitorii de aprovizionare acceptând prețuri mai mari, dar economiile de frontieră sunt expuse riscului de compresie forțată a cererii.

Impactul asupra contului curent poate fi analizat prin două perspective. În primul rând, un clasament simplu bazat pe importurile de energie ca % din consumul de energie (o măsură generală a energiei, Figura 1) sau importuri nete de hidrocarburi (o măsură mai restrânsă, Figura 2).

În linii mari, aceleași nume apar ca expuse în ambele grafice: Maroc, Turcia, Ungaria, Africa de Sud, Tunisia și Polonia. Cu toate acestea, Turcia este mai puțin expusă la hidrocarburi decât la energie în general, în timp ce Africa de Sud este mai expusă la

hidrocarburi. Din punct de vedere pozitiv, Israelul și România sunt cel mai puțin expuse la hidrocarburi; totuși, în timp ce Israelul prezintă o expunere generală limitată la importurile de energie, poziția României se înrăutățește.”

JP Morgan a efectuat teste de stres pentru un scenariu în care prețurile Brent sar la aproximativ 130 USD/bbl timp de câteva luni, în timp ce prețurile TTF cresc și rămân în jurul a 100 EUR/Mwh pentru restul anului. Testul de stres aplică două abateri standard la ipoteza de bază atât pentru petrol, cât și pentru gaze. Sensibilitățile contului curent la modificările prețurilor petrolului și gazelor, calculate în acest mod, ar trebui să reflecte mai realist mișcările reale, decât să se concentreze pur și simplu pe prețurile petrolului. Clasamentul rezultat din acest exercițiu arată România ca fiind cel mai puțin expus importator de energie, în timp ce Ungaria, împreună cu Marocul și Tunisia, par a fi cele mai expuse la hidrocarburi.