Analiză realizată de Divo Pulitika, Membru al Consiliului de Administrație, InterCapital ETF

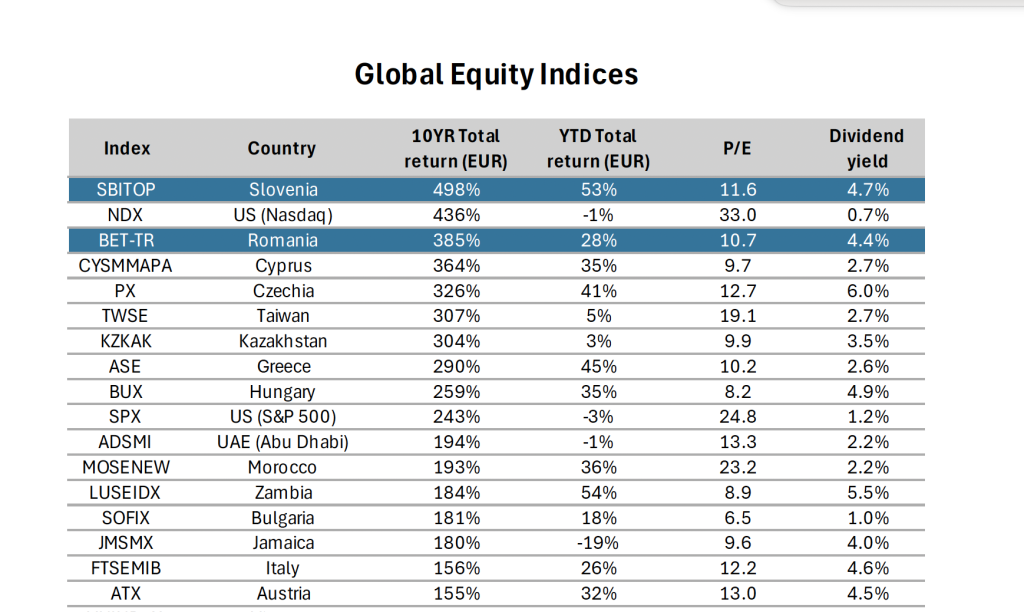

În ultimul deceniu, România și Slovenia au înregistrat randamente aflate în topul clasamentului global, alături de NASDAQ 100, însă fără evaluările specifice NASDAQ. SBITOP din Slovenia, principalul indice blue-chip al Bursei din Ljubljana, a crescut cu +498% în ultimii 10 ani și aproximativ +53% de la începutul acestui an, tranzacționându-se la un raport preț/câștig de aproximativ 11,6x și cu un randament al dividendelor de circa 4,7%. BET-TR din România, versiunea total return a indicelui Bursei de Valori București, care include dividendele, a înregistrat o creștere cumulată de aproximativ +385% în ultimul deceniu și are o majorare de aproximativ +28% de la începutul acestui an, la un multiplu de 10,7x al câștigurilor și un randament al dividendelor de 4,4%.

De exemplu, NASDAQ 100, indicele american care urmărește cele mai mari companii non-financiare listate pe piața NASDAQ, cu o concentrare importantă în domeniul tehnologiei, a înregistrat un randament pe 10 ani de aproximativ +436%, însă se tranzacționează la un multiplu de 33x al câștigurilor și oferă un randament al dividendelor de doar 0,7%. S&P 500 se situează la aproximativ +243% în aceeași perioadă, la un multiplu de 25x al câștigurilor și un randament al dividendelor de 1,2% (toate datele sunt exprimate în euro). Cu alte cuvinte, Slovenia și România au livrat rezultate pe termen lung comparabile cu NASDAQ 100, dar cu multipli de evaluare mult mai reduși și venituri din dividende semnificativ mai ridicate.

Această diferență de evaluare contează. La multipli de 10-12x ale câștigurilor, așteptările implicite incluse în prețurile acțiunilor din Europa Centrală și de Est sunt mult mai moderate comparativ cu situația companiilor americane mari din tehnologie. În același timp, randamentele dividendelor de 4-5% oferă o contribuție concretă la randamentul total, care se capitalizează pe parcursul ciclurilor. Pe o perioadă de zece ani, o investiție de 1.000 de euro realizată în 2015 în indicele blue-chip al Sloveniei, presupunând reinvestirea dividendelor, ar valora astăzi aproximativ 6.000 de euro; în BET-TR al României – aproximativ 4.900 de euro; în NASDAQ 100 – circa 5.400 de euro; iar în S&P 500 – aproximativ 3.400 de euro.

Evoluțiile de la începutul anului subliniază și mai mult acest aspect. În 2025, până la această dată, Slovenia se află aproape de vârful clasamentului global, înregistrând o apreciere de +53% (în euro), în timp ce România are o evoluție pozitivă solidă, cu o creștere a pieței de +28%, ambele depășind majoritatea piețelor dezvoltate și realizând acest lucru cu rapoarte P/E la nivel de indice care sugerează o marjă pentru creșterea câștigurilor ca motor al randamentelor, mai degrabă decât bazarea exclusivă pe creșterea multiplilor.

Contextul regional mai larg este favorabil și nu se limitează doar la aceste două piețe. Până la această dată, în 2025, PX al Cehiei este în creștere cu aproximativ +41% (+326% pe 10 ani), la un multiplu de 12,7x al câștigurilor și un randament al dividendelor de 6,0%; ASE al Greciei este aproape de +45% (+290% pe 10 ani), la 10,2x și un randament de 2,6%; BUX al Ungariei este în creștere cu aproximativ +35% (+259% pe 10 ani), la 8,2x și un randament de 4,9%; WIG20 al Poloniei este în creștere cu aproximativ +41% (+80% pe 10 ani), la 12,8x și un randament de 4,4%.

În schimb, multe piețe de capital din Europa de Vest au rămas semnificativ în urma Europei de Est în ultimul deceniu. De exemplu, indicele DAX al Germaniei a înregistrat un randament de puțin peste +110% în euro în ultimii zece ani, CAC 40 al Franței aproximativ +138%, iar FTSE 100 al Regatului Unit circa +62%. Mai mulți factori contribuie la această performanță mai slabă: creșterea PIB-ului mai lentă comparativ cu Europa de Est, ponderea mai mare a sectoarelor mature cu potențial limitat de creștere structurală (precum industria și sectorul financiar tradițional), presiunile demografice și, în unele cazuri, costurile structurale mai ridicate. În schimb, piețele din Europa de Est au beneficiat de o convergență economică mai rapidă cu media UE, o creștere mai ridicată a câștigurilor companiilor și evaluări mai atractive, care au lăsat spațiu atât pentru aprecierea valorii capitalului, cât și pentru distribuții substanțiale de dividende.

Privind în ansamblu, leadership-ul regional din acest an a fost susținut de o bază largă, acoperind sectoarele financiar, energie, utilități și companii axate pe piața internă – un profil de expunere care completează portofoliile centrate pe tehnologie din SUA, mai degrabă decât să le replice. Pentru un investitor în euro, prezentarea în moneda europeană elimină efectul valutar și evidențiază mai clar starea de fapt: pe o perioadă de zece ani, Slovenia ocupă locul 1 la nivel global pentru acest set de date, NASDAQ – locul al doilea, urmat de România pe locul al treilea, în timp ce S&P 500 se află pe poziția a zecea. De la începutul anului, Slovenia se află pe locul al treilea, România în primele 20%, în timp ce ambii indici majori din SUA sunt negativi în moneda euro.

Investitorii nu trebuie să aleagă între a fi „all-in” pe piața din SUA sau „all-in” pe cea din România. Pentru gestionarea riscului, diversificarea funcționează cel mai bine atunci când piețele și sectoarele se completează reciproc. Cu un efort minim, investitorii români pot obține acest echilibru având expunere atât pe liderii locali, cât și pe cei regionali, prin ETF-uri care urmăresc indicii cheie. La Bursa de Valori București, două astfel de opțiuni sunt BET-TRN UCITS ETF, care urmărește piața românească, și SBITOP TR UCITS ETF, care urmărește piața din Slovenia. Deținerea ambelor, alături de investiții globale, poate contribui la diminuarea riscului, la atenuarea volatilității randamentelor în timp și la menținerea portofoliului conectat la două dintre cele mai performante piețe din ultimul deceniu.

Notă: Toate calculele sunt realizate la sfârșitul zilei de 7 august 2025.