Autor: Leonardo Badea, Prim-viceguvernator BNR

Contextul excepțional creat de pandemia de COVID-19 și de războiul din Ucraina a contribuit la majorarea datoriei publice în Europa Centrală și de Est. Chiar dacă economiile din regiune prezintă similarități, factorii care au stat la baza dinamicii datoriei publice consemnează diferențe, chiar substanțiale în unele privințe.

Din perspectiva sustenabilității fiscale, România intră într-o nouă etapă, fără precedent în era post-decembristă: depășirea pragului aferent criteriilor de la Maastricht conform cărora datoria publică (exprimată ca pondere în PIB nominal) trebuie să fie mai mică de 60%.

Cu excepția Ungariei, care, după criza financiară din 2008-2009 a avut aproape constant un nivel al datoriei publice peste 70% din PIB (cu excepția anilor 2018 și 2019, conform datelor AMECO), celelalte țări din regiune nu au avut experiența unui nivel al datoriei publice mai mare de 60%. Totuși, noua normalitate observată după izbucnirea crizei pandemice și a războiului din Ucraina arată condiții economice, dar și financiar-monetare, total diferite față de cele care au caracterizat perioada post-criză. Mai exact, dacă în perioada post-criză am avut minime istorice ale dobânzilor, însoțite de un nivel redus al inflației și rate considerabile de creștere economică, tabloul macro-financiar actual este caracterizat de condiții semnificativ diferite.

În contextul celor menționate, pentru a îmbunătăți sustenabilitatea politicilor fiscale este important să înțelegem dinamica datoriei publice. În linie cu metodologia Comisiei Europene dar și cu alte articole de specialitate din domeniu, precum Checherita-Westphal și Semeano (2020), modificarea de la o perioadă la alta a datoriei publice poate fi pusă pe seama a trei factori principali: 1) efectul bulgărelui de zăpadă (snowball) determinat de diferențialul ‘r-g‘, 2) soldul bugetar primar (se exclud cheltuielile cu dobânzile din deficitul total) și 3) alte ajustări de stoc și flux asupra datoriei publice. Acest al treilea element care influențează datoria publică se referă la ajustări ale datoriei care provin din factori în afara deficitului bugetar, cum ar fi achizițiile sau vânzările de active financiare, reevaluările, variațiile cursului de schimb, alte operațiuni care modifică nivelul datoriei fără a trece prin soldul bugetar etc.

În cele ce urmează vom examina perspectivele fiscale pentru orizontul 2025-2026 în cazul României, dar și al altor economii similare din Europa Centrală și de Est, prin prisma celor trei factori menționați anterior care au impact asupra dinamicii raportului dintre datoria publică și PIB. Estimările utilizate în această analiză se bazează pe datele și proiecțiile disponibile în baza de date AMECO. Acestea sunt, prin natura lor, condiționate de un set de ipoteze privind evoluția variabilelor macroeconomice relevante, în special ratele nominale ale dobânzii, inflația și ritmul de creștere economică. În consecință, valorile estimate ale diferențialului r–g și ale poziției bugetare primare compatibile cu stabilizarea raportului datorie/PIB pot suferi revizuiri pe măsura actualizării ipotezelor de lucru și a informațiilor disponibile, reflectând modificările contextului macroeconomic și financiar.

În graficul de mai sus, se poate observa efectul de tip snowball determinat de diferențialul ‘r-g‘ asupra datoriei publice. Valorile negative din grafic indică faptul că diferențialul ‘r-g‘ are efecte de scădere asupra datoriei publice, în timp ce valorile pozitive indică efecte de creștere asupra datoriei publice. Din grafic se poate observa că diferențialul ‘r-g‘ are efecte mai favorabile asupra datoriei publice în cazul țării noastre comparativ cu celelalte țări din regiune, atât pentru anul 2025, cât și pentru următorii doi ani (aceste efecte se reflectă implicit și asupra spațiului fiscal).

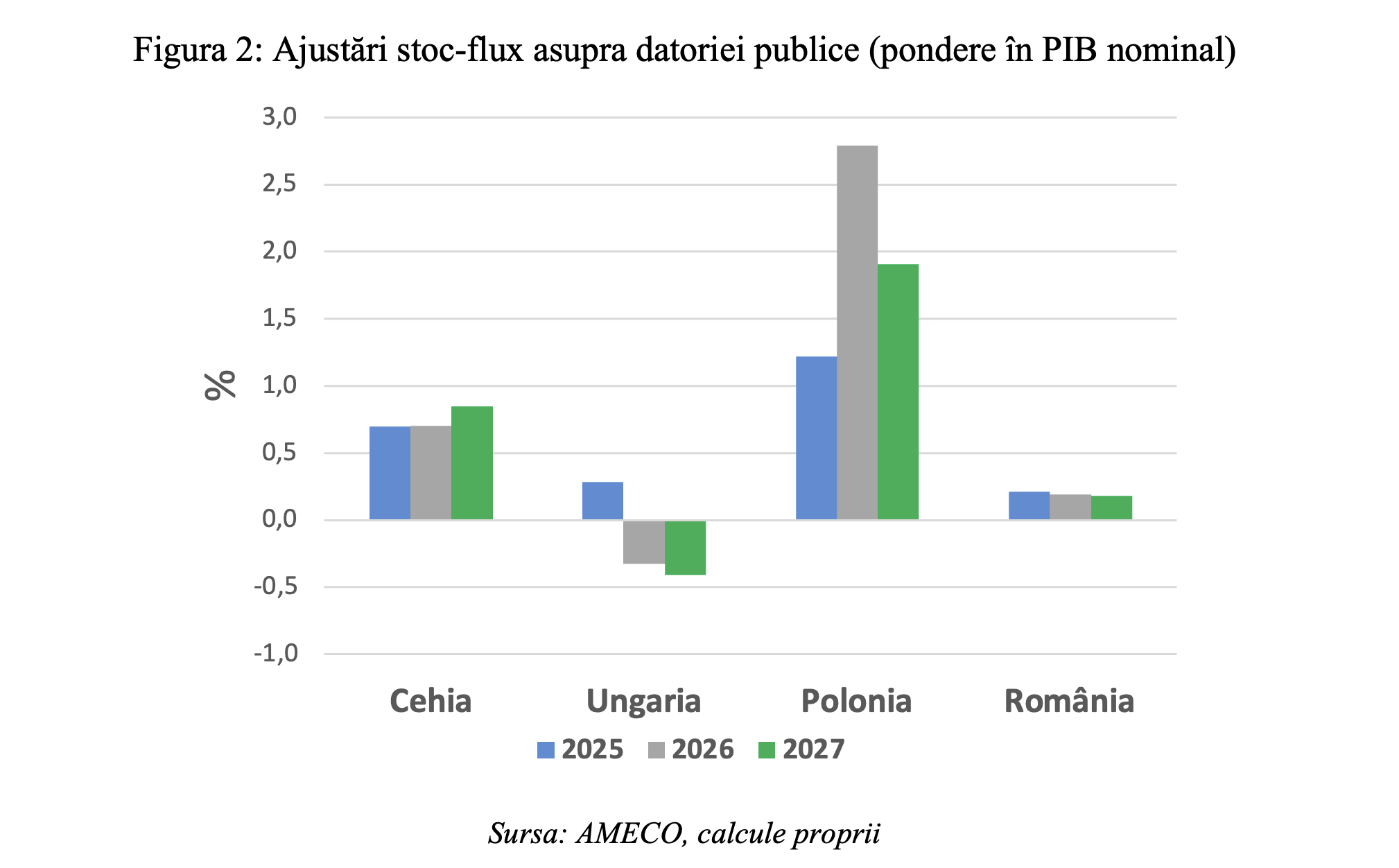

În cazul ajustărilor stoc-flux (calculate ca raport între sumele brute raportate de AMECO și nivelul PIB nominal), interpretarea valorile din graficul de mai sus este aceeași cu cea dată pentru efectul de tip snowball: valorile negative indică efecte de scădere asupra datoriei publice, iar cele pozitive efecte de creștere. Din figurile raportate în graficul de mai sus, se poate observa că, și din această perspectivă, situația este eterogenă la nivelul regiunii. Ungaria este singura dintre cele patru țări analizate pentru care ajustările de tip stoc-flux au efecte de scădere asupra datoriei publice. Pe de altă parte, pentru România sunt așteptate cele mai mici efecte de creștere asupra datoriei publice datorate ajustărilor stoc-flux. Polonia, în schimb, prezintă efecte de creștere de peste 2,5 puncte procentuale pentru 2026, care ulterior urmează să scadă până la nivelul de 1,9 puncte procentuale în 2027. Conform Checherita-Westphal și Semeano (2020), în evaluările pe termen lung asupra sustenabilității dinamicii datoriei publice, ajustările stoc-flux ar trebui aproximate la 0. În aceste condiții, cei doi autori menționează faptul că atât timp cât deficitul bugetar pe soldul balanței primare este egal cu efectul de snwoball, nu vom avea vreo modificare a datoriei publice. La nivelul regiunii însă, putem observa că ajustările stoc-flux sunt eterogene și pot fi chiar importante, cum este cazul Poloniei. De aceea, vom considera ca ipoteză fiscală de lucru pentru non-accelerarea datoriei publice că deficitul soldului balanței primare este egal cu suma dintre efectul de snowball și ajustările stoc-flux. Astfel, rezultatul acestui calcul ne va oferi nivelul implicit al soldului bugetar primar care stabilizează dinamica raportului dintre datoria publică și PIB.

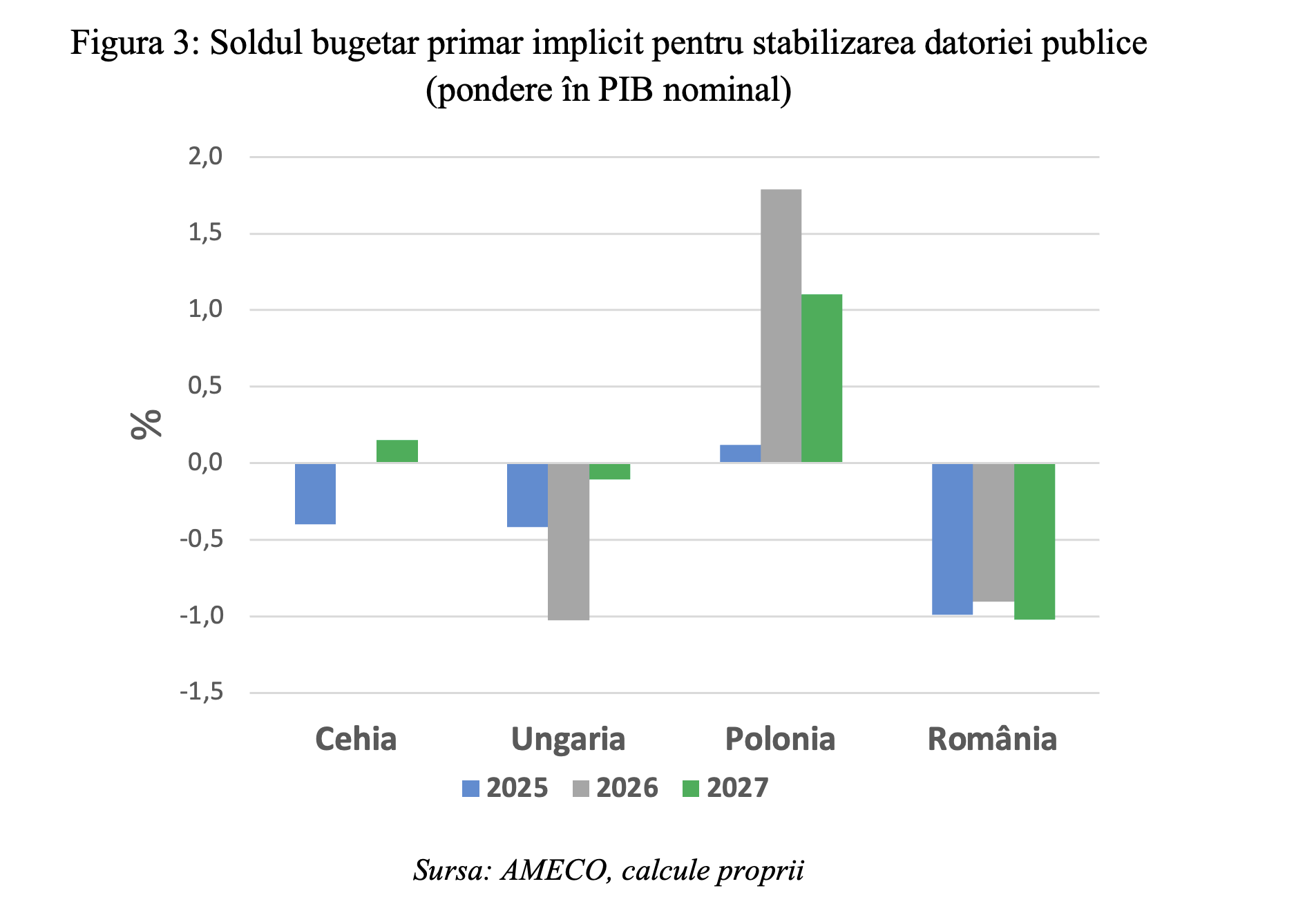

În graficul de mai sus, conform bazei de date AMECO, valorile negative indică o situație de deficit bugetar, în timp ce valorile pozitive indică o situație de excedent bugetar. Astfel, conform cifrelor raportate, deficitul bugetar primar pentru cazul României trebuie să fie de aproximativ 1% din PIB, astfel încât raportul dintre datoria publică și PIB să nu crească. Astfel, un deficit bugetar primar mai mic de 1% ar conduce la o reducere a datoriei publice, în timp ce un deficit bugetar primar mai mare de 1% ar conduce la o creștere a datoriei publice. Și pentru Ungaria se poate observa că deficitul bugetar implicit este tot în jurul nivelului de 1% din PIB. În schimb, în cazul Poloniei este nevoie de un excedent pe soldul balanței primare astfel încât datoria publică să nu crească.

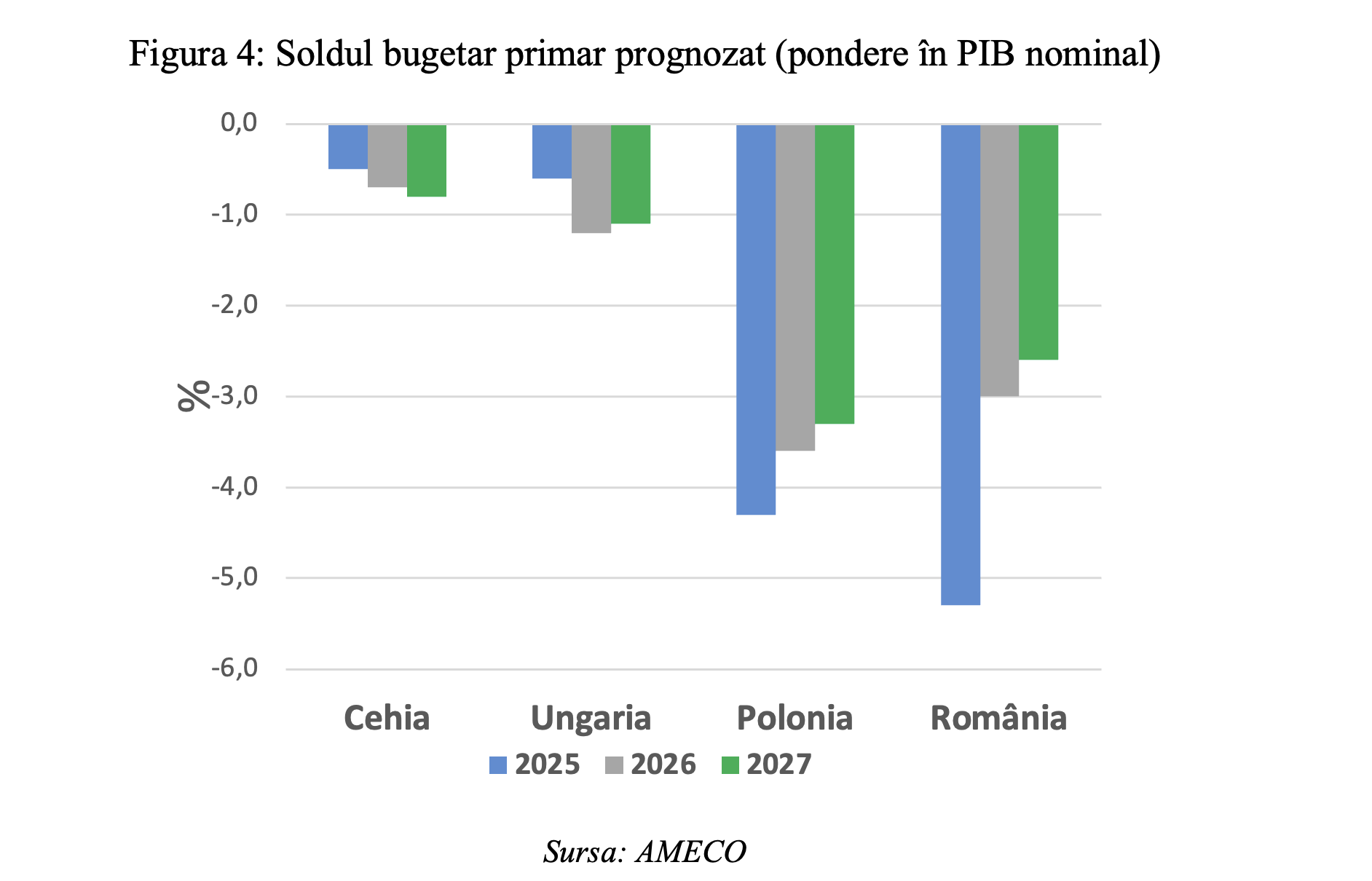

În schimb, în opoziție cu rezultatele calculelor de mai sus disponibile în baza de date AMECO, deficitele bugetare primare prognozate pentru 2026-2027 depășesc semnificativ nivelul de 1% în cazul țării noastre. În cazul Poloniei, pentru care ar fi trebuit să existe excedente bugetare primare în vederea stabilizării datoriei publice pentru 2026 și 2027, se așteaptă deficite bugetare primare în următorii doi ani chiar mai mari decât ale României, ceea ce va determina, și pentru această țară, o creștere semnificativă a datoriei publice. În cazul Ungariei, deficitele bugetare primare sunt puțin peste 1%, în timp ce în cazul Cehiei se așteaptă ca deficitele bugetare primare să fie sub 1%.

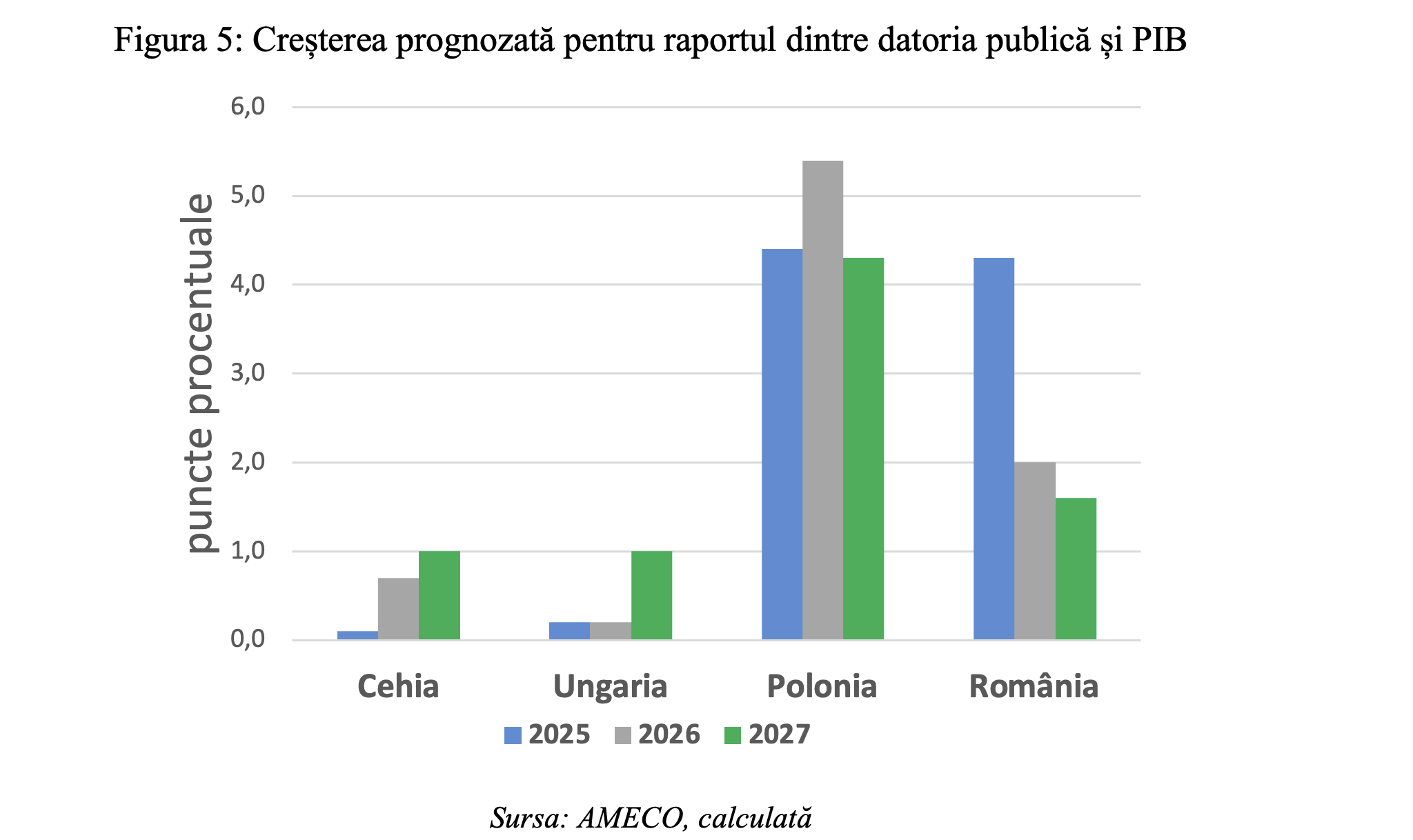

Date fiind circumstanțele menționate anterior, pentru România, se așteaptă o creștere a raportului datorie publică / PIB de 2 și, respectiv, 1,6 puncte procentuale în anii 2026 și 2027, în timp ce pentru Cehia și Ungaria, creșterile așteptate sunt de până la 1 punct procentual. O notă distinctă se remarcă în cazul Poloniei, pentru care, în următorii doi ani, se așteaptă creșteri ale acestui indicator de 5,4 puncte procentuale, respectiv 4,3 puncte procentuale.

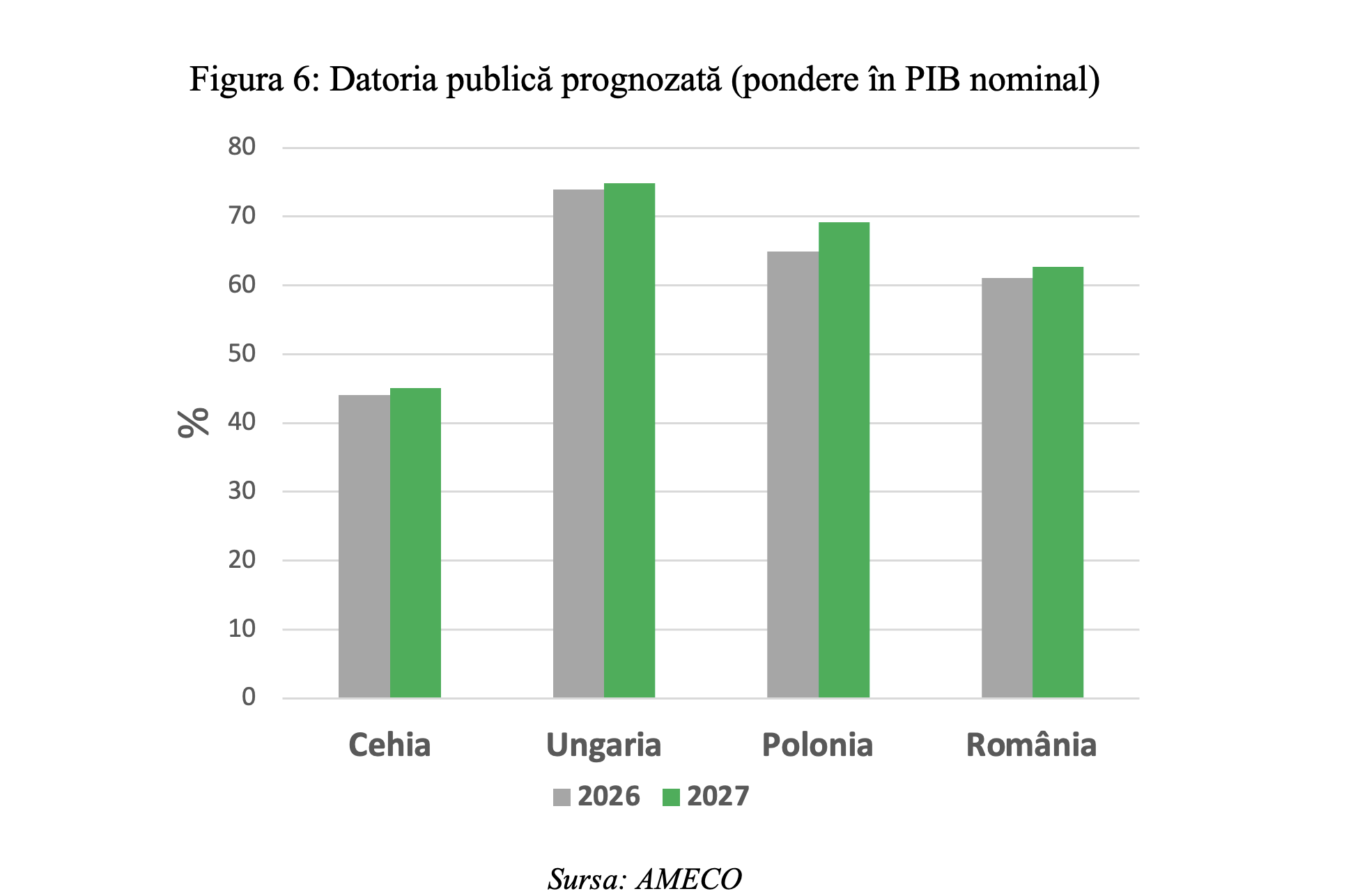

În aceste condiții, se așteaptă ca datoria publică a României să ajungă aproximativ 61,1% din PIB în 2026 și 62,7% din PIB în 2027, în timp ce pentru Polonia se așteaptă niveluri de 64,9% și, respectiv, de 69,2%. Ungaria va avea în continuare cea mai mare datorie publică din regiune, care va atinge nivelul de 73,9% și, respectiv, 74,9% în intervalul de timp menționat (conform informațiilor furnizate de AMECO).

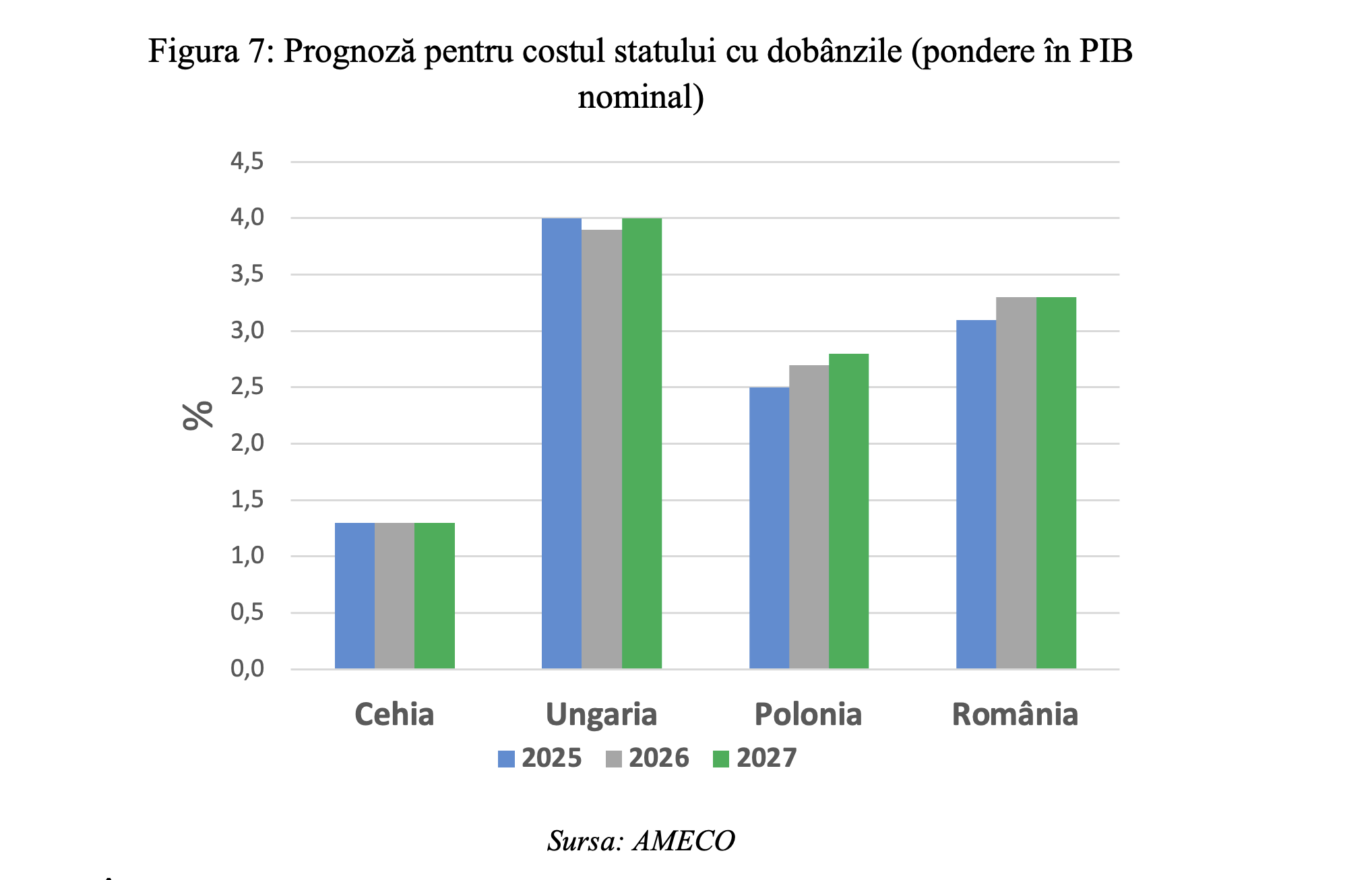

În acest context, chiar dacă, potrivit rezultatelor estimate mai sus, Polonia va avea o creștere importantă a datoriei în următorii doi ani, totuși costul cu dobânzile aferente pe care țara noastră îl va plăti va fi mai ridicat cu 0,6 puncte procentuale, respectiv, 0,5 puncte procentuale.

Așadar, estimările disponibile în baza de date AMECO arată că, deși România s-ar putea plasa abia pe locul al treilea în regiune din perspectiva raportului datorie publică / PIB, condițiile în care țara noastră își poate finanța datoria publică vor fi mai nefavorabile decât cele din Ungaria și Polonia. Așadar, o creștere pe termen scurt a datoriei publice poate fi acomodată foarte diferit în România spre deosebire de alte țări din regiune și poate conduce și la alte externalități negative pentru mediul de afaceri și sectorul economic real.

Întrucât România intră în această perioadă în categoria țărilor cu o datorie publică de peste 60% din PIB, orice situare a deficitului bugetar primar peste nivelul implicit care stabilizează dinamica datoriei publice raportată la PIB ar putea crea, într-un orizont mediu de timp, situația în care vor trebui să existe unele ajustări viitoare de tipul unor excedente primare.

În consecință, obținerea stabilizării dinamicii raportului datorie publică/PIB într-un orizont cât mai apropiat este esențială, întrucât amânarea acestui proces ar conduce la un nivel mai ridicat al datoriei, ceea ce ar face necesare, ulterior, realizarea unor surplusuri bugetare primare, dificil de susținut în mod persistent în lumina experienței post-criză.

La acest moment, analiza dinamicii datoriei publice indică faptul că depășirea pragului de 60% din PIB modifică constrângerile de politică fiscală pentru România. Pe baza descompunerii standard a variației raportului datorie/PIB în funcție de diferențialul r–g, de soldul bugetar primar și de ajustările stoc–flux, rezultatele sugerează că stabilizarea datoriei publice este compatibilă cu un deficit bugetar primar de aproximativ 1% din PIB. Cu toate că diferențialul r–g prognozat, în baza datelor AMECO, rămâne relativ favorabil în comparație cu alte economii din Europa Centrală și de Est, deficitele bugetare primare anticipate pentru perioada 2026–2027 depășesc nivelul implicit de stabilizare, ceea ce induce o dinamică ascendentă a raportului datorie/PIB. În același timp, costurile cu dobânzile sunt prognozate a fi mai ridicate în cazul României decât în alte economii din regiune, amplificând vulnerabilitatea fiscală și limitând capacitatea de a acomoda creșteri ale datoriei publice.

În acest context, menținerea, pe termen mediu, a unor deficite bugetare primare peste nivelul compatibil cu stabilizarea datoriei implică riscul acumulării unor necesități de ajustări fiscale viitoare mai ample, sub forma unor excedente primare persistente, dificil de susținut din perspectivă economică și instituțională.

Prin urmare, asigurarea stabilizării raportului datorie publică/PIB într-un orizont cât mai apropiat reprezintă o condiție necesară pentru consolidarea sustenabilității fiscale și pentru reducerea vulnerabilităților macrofinanciare din țara noastră.