Ministerul Finanțelor a elaborat un proiect de Ordonanță de Urgență privind reducerea nivelului accizei aplicabile motorinei standard și instituirea contribuției de solidaritate asupra veniturilor obținute din comercializarea țițeiului și a produselor energetice rezultate din prelucrarea acestuia.

Actul normativ este menit să atenueze impactul creșterilor bruște de preț pe piața carburanților, cauzate de instabilitatea internațională din Orientul Mijlociu și perturbările fluxurilor globale de petrol.

„Prin aceste măsuri intervenim pentru a limita efectele creșterii prețurilor la carburanți asupra populației și economiei. Reducerea accizei va contribui direct la scăderea prețului la pompă, iar contribuția de solidaritate permite o redistribuire echitabilă a veniturilor excepționale generate în actualul context de criză”, a declarat ministrul finanțelor Alexandru Nazare.

Astfel, acciza la motorina standard se reduce temporar cu 0,3 lei/litru, începând cu data intrării în vigoare a actului normativ, pe durata situației de criză de pe piața țițeiului și a produselor petroliere. Măsura are ca obiectiv limitarea presiunilor inflaționiste și stabilizarea costurilor de transport și distribuție, esențiale pentru întreaga economie.

-

Contribuție de solidaritate aplicabilă operatorilor economici care exploatează și/sau prelucrează țiței extras de pe teritoriul României

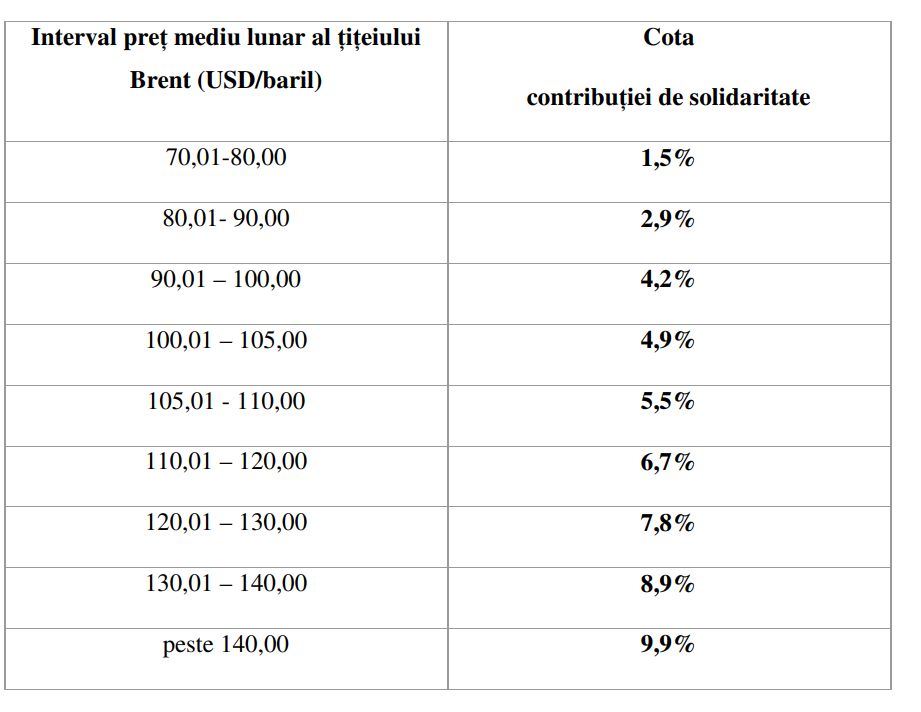

Totodată, este instituită o contribuție de solidaritate aplicabilă operatorilor economici care exploatează și/sau prelucrează țiței extras de pe teritoriul României, în situațiile în care prețul mediu lunar al țițeiului Brent depășește pragul de 70 USD/baril. Pentru companiile care vând țițeiul în stare neprelucrată, contribuția de solidaritate se calculează prin aplicarea unui procent de 60% din veniturile din comercializarea acestui țiței. Contribuția este concepută ca un mecanism temporar și proporțional, aplicat exclusiv veniturilor excepționale generate de contextul internațional, și are un caracter progresiv, cu cote cuprinse între 1,5% (pentru prețuri peste 70.01 USD) și un maxim de 9,9% (pentru prețuri ce depășesc 140 USD/baril). Ministerul Finanțelor precizează că măsura este temporară, vizând strict veniturile excepționale.

Impactul bugetar estimat al reducerii accizei este de aproximativ 0,61 miliarde lei, în timp ce veniturile din contribuția de solidaritate sunt estimate între 0,07 și 0,65 miliarde lei, în funcție de evoluția prețului petrolului.

Prin acest pachet de măsuri, Guvernul României urmărește atenuarea efectelor creșterii prețurilor la carburanți, protejarea puterii de cumpărare a populației și menținerea unui climat economic stabil și echitabil.

Proiectul de act normativ a fost publicat și poate fi consultat în secțiunea Transparență decizională.

- Nota de Fundamentare a proiectului – Schimbări preconizate

- Accize

Având în vedere necesitatea adoptării, fără întârziere, a anumitor măsuri care să permită atenuarea efectelor creșterilor de preț asupra consumatorilor și operatorilor economici, se impune reducerea temporară a nivelului accizei la motorina standard, de la data intrării în vigoare a prezentei ordonanțe de urgență, pe perioada situației de criză pe piața țițeiului și/sau a produselor petroliere, potrivit Ordonanței de urgență a Guvernului nr. 19/2026, cu 0,3 lei pe litru.

Amânarea intervenției normative ar conduce la perpetuarea unui impact negativ imediat asupra costurilor de trai și asupra costurilor de operare din economie, cu riscul amplificării presiunilor inflaționiste și al afectării unor activități economice esențiale.

În lipsa unei intervenții imediate, există riscul ca majorările de preț să se consolideze în economie, cu efecte negative asupra populației, asupra lanțurilor de aprovizionare și asupra sectoarelor economice cu consum intensiv de carburant.

2. Contribuția de solidaritate

Pe perioada declarării situației de criză pe piața țițeiului și/sau a produselor petroliere, potrivit Ordonanței de urgență a Guvernului nr. 19/2026 privind declararea situației de criză pe piața țițeiului și/sau a produselor petroliere, se instituie contribuția de solidaritate care se datorează de următorii operatori economici:

• operatorii economici, titulari de acorduri petroliere, care extrag țiței din zăcăminte situate pe teritoriul României și obțin venituri din comercializarea neprelucrată a acestuia;

• operatorii economici, titulari de acorduri petroliere, care extrag țiței din zăcăminte situate pe teritoriul României, și care, direct sau prin persoanele afiliate acestora, prelucrează acest țiței și obțin venituri din comercializarea produselor energetice.

Contribuția de solidaritate se datorează exclusiv pentru lunile în care prețul mediu lunar al țițeiului de referință Brent (ICE Brent Crude Futures, front-month contract) depășește nivelul de 70 USD/baril, calculat ca medie aritmetică a cotațiilor zilnice de închidere din luna de referință.

Prin prezentul act normativ se instituie o contribuție de solidaritate aplicabilă exclusiv veniturilor obținute din prelucrarea țițeiului de proveniență domestică la un preț Brent ce depășește 70 USD/baril.

Pragul de 70 USD/baril reprezintă nivelul de la care veniturile operatorilor care prelucrează țiței din producția națională depășesc semnificativ costurile de producție și marjele normale de rafinare, generând un surplus care poate fi calificat drept venit excepțional.

Alegerea acestui prag se bazează pe următoarele elemente obiective:

(a) Costul de producție al țițeiului din surse românești. Costul complet de producție (lifting cost plus costuri de amortizare, transport, reabilitare ecologică și redevențe) se situează, conform datelor sectoriale, în intervalul 25–40 USD/baril pentru zăcămintele terestre și 35–55 USD/baril pentru cele offshore. La un preț

Brent de 70 USD/baril, chiar și cel mai costisitor segment al producției rămâne profitabil, cu o marjă de 15–35 USD/baril.

(b) Marjele de rafinare. Marjele tipice de rafinare (crack spread) pentru rafinăriile din Europa Centrală și de Est se situează în intervalul 5–15 USD/baril în condiții normale de piață. La un preț Brent de 70 USD/baril, marja combinată producție plus rafinare permite recuperarea integrală a costurilor și obținerea unui profit rezonabil, fără aplicarea contribuției.

(c) Media istorică și pragul de normalitate. Prețul mediu al țițeiului Brent în perioada 2015–2024 a fost de aproximativ 65 USD/baril. Pragul de 70 USD/baril se situează ușor deasupra acestei medii pe termen lung, semnalând că activarea contribuției intervine doar când piața depășește nivelul considerat normal, nu când

operează în parametri obișnuiți.

(d) Structura progresivă a cotelor. Mecanismul fiscal este construit astfel încât pragul de 70 USD/baril nu generează în sine obligații fiscale efective — cotele de impozitare pornesc de la 70 USD/baril și cresc gradual.

Prin urmare, pragul de 70 USD/baril este nivel care asigură o marjă amplă de profitabilitate (50+ USD/baril peste costurile de producție terestre).

Contribuția de solidaritate este calibrată progresiv pe o grilă de cote cuprinse între 1,5% (Brent peste 70 USD/baril) și un maxim de 9,9%, asigurând proporționalitatea sarcinii fiscale cu nivelul câștigului excepțional. Contribuția crește gradual pe măsura distanțării de prag, atingând cote semnificative doar la

niveluri de preț substanțial superioare.

Pentru contribuabilii care extrag țiței care este comercializat neprelucrat, contribuția de solidaritate se calculează prin aplicarea unui procent de 60% din veniturile din comercializarea acestui țiței. Veniturile se determină prin înmulțirea cantității lunare de țiței exprimată în barili, vândută din producția proprie, cu

diferența dintre prețul de vânzare/baril și valoarea reprezentând echivalentul în lei a cotației de 70 USD/baril.

În cazul contribuabililor care comercializează produse energetice obținute din prelucrarea țițeiului, pentru calculul contribuției se propun următoarele cote și intervalele de preț mediu lunar al țițeiului Brent:

Veniturile supuse contribuției de solidaritate se determină după următoarea formulă:

VS = R × VL, unde:

VS = veniturile supuse contribuției de solidaritate în luna de referință;

R = raportul dintre cantitatea de țiței din producția națională prelucrată și cantitatea totală de țiței procesată în anul 2025, determinat pe baza evidențelor contabile și operaționale ale operatorului economic;

VL = totalul veniturilor lunare obținute din comercializarea produselor energetice rezultate din prelucrarea țițeiului.

Produsele energetice sunt: benzină, motorină, kerosen, păcură, GPL, astfel cum sunt definite potrivit legislației fiscale în materie de accize.

Sumele achitate cu titlu de contribuție de solidaritate, reprezintă cheltuieli deductibile la determinarea rezultatului fiscal, în sensul Legii nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.

Veniturile care sunt luate în calculul contribuției de solidaritate se exclud din calculul impozitului prevăzut de Ordonanța Guvernului nr. 6/2013.

Contribuția de solidaritate se calculează, se declară și se plătește lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se datorează.

Operatorii economici vor avea obligația organizării unor evidențe contabile, fiscale și operaționale distincte din care să rezulte, după caz:

a) cantitatea de țiței din producția națională comercializată/prelucrată;

b) cantitatea totală de țiței prelucrată;

c) produsele energetice rezultate și destinația acestora;

d) veniturile obținute din comercializarea produselor energetice, defalcate pe categorii de produse

Contribuția de solidaritate este venit la bugetul de stat și se administrează de către Agenția Națională de Administrare Fiscală, potrivit Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare.

Contribuția de solidaritate nu constituie o intervenție în mecanismul de formare a prețurilor și nu reglementează prețurile produselor energetice. Măsura vizează exclusiv redistribuirea parțială a veniturilor excepționale obținute de operatorii care prelucrează/comercializează țiței din producția națională/produse

energetice, în contextul specific al unei crize declarate. Intervenția se justifică prin concursul a trei elemente obiective: (i) existența unei surse de venituri excepționale — diferența dintre costul materiei prime din producția proprie și prețurile internaționale la care sunt comercializate produsele energetice; (ii) caracterul

temporar și conjunctural al acestor venituri, care nu reflectă eficiența sau performanța operatorului, ci exclusiv evoluția externă a cotațiilor internaționale; (iii) impactul social și economic al crizei, care necesită resurse bugetare suplimentare pentru finanțarea măsurilor de protecție.

Principiul echității fiscale, consacrat de art. 56 alin. (2) din Constituția României — „Sistemul legal de impuneri trebuie să asigure așezarea justă a sarcinilor fiscale” — fundamentează dreptul legiuitorului de a institui contribuții diferențiate în funcție de capacitatea contributivă a operatorilor economici. Curtea Constituțională a statuat în mod constant (Decizia nr. 3/2014, Decizia nr. 159/2020) că legiuitorul dispune de o largă marjă de apreciere în stabilirea politicii fiscale, cu condiția respectării principiului proporționalității și a nediscriminării.

Contribuția se aplică exclusiv unei categorii restrânse de operatori care beneficiază de un avantaj structural — accesul la țiței din producția națională la cost de producție — și doar în perioadele în care acest avantaj generează venituri excepționale, datorită unui context de criză. Prin urmare, diferențierea de tratament fiscal este obiectivă, rațională și proporțională cu situația distinctă a acestor operatori.

-

Contribuția de solidaritate -Compatibilitatea cu clauzele de stabilitate din acordurile petroliere

Clauzele de stabilitate fiscală incluse în acordurile petroliere au ca scop protejarea investitorului împotriva modificărilor legislative care ar afecta echilibrul economic al proiectului, în special rentabilitatea normală a activității de explorare și producție.

Contribuția de solidaritate nu poate fi considerată o încălcare a acestor clauze din următoarele motive:

(a) Pragul de activare asigură profitabilitatea normală. Contribuția se datorează doar atunci când prețul Brent depășește 70 USD/baril, nivel care, astfel cum s-a demonstrat, garantează profitabilitatea integrală a activităților de producție și rafinare.

(b) Contribuția vizează veniturile excepționale, nu pe cele normale. Clauzele de stabilitate protejează echilibrul economic anticipat la semnarea acordului — adică profitabilitatea rezonabilă a proiectului.

Veniturile excepționale generate de o criză neprevăzută de pe piața internațională nu fac obiectul protecției conferite de aceste clauze, întrucât ele nu au fost luate în calcul la momentul fundamentării investiției.

(c) Caracterul temporar. Măsura se aplică exclusiv pe durata situației de criză declarate prin OUG nr. 19/2026 și nu modifică permanent cadrul fiscal aplicabil activităților de explorare și producție. Încetarea crizei atrage automat încetarea obligației fiscale.

(d) Precedentul european. Regulamentul (UE) 2022/1854 a instituit la nivel european mecanisme de captare a veniturilor excepționale din sectorul energetic, fără ca acestea să fi fost considerate incompatibile cu protecția investițiilor sau cu clauzele de stabilitate din acordurile existente. Curtea de Justiție a Uniunii

Europene și practica statelor membre confirmă legitimitatea unor astfel de măsuri în situații excepționale.

(e) Principiul rebus sic stantibus. Dreptul internațional al investițiilor recunoaște că modificarea fundamentală a circumstanțelor — precum o criză energetică majoră — permite statului-gazdă să adopte măsuri proporționale de interes public, fără ca acestea să constituie expropriere indirectă sau încălcarea așteptărilor legitime ale investitorului, cu condiția respectării principiului proporționalității și a nediscriminării.