Măsurile de prevenție nu funcționează încă la noi, pentru că, în economia noastră, vorbim despre societăți cu capitaluri negative, de o administrare nu tocmai bună a activelor, a spus Nicoleta MIHAI, Head of Turnaround & Restructuring în KPMG România și membru în Consiliul Director al TMA România la Banking Forum 2025, organizat de Financial Intelligence, pe 15 octombrie. Ea a susținut o prezentare despre cum influențează mediul de afaceri și mediul bancar modificările la legea insolvenței și importanța întelegerii corecte a principiilor de restructurare menite să sprijine mediul de afaceri în stabilitatea financiară

O serie de organizații internaționale au dezvoltat principii menite să sprijine mediul de afaceri, în stabilitatea financiară (World Bank, UNCITRAL, OECD, Directiva UE 2019/1023, BERD). Principiile relevante sunt: promovarea reorganizării companiilor viabile (Testul de viabilitate) și încurajarea acțiunii timpurii, pentru o restructurare preventivă și sănătoasă. Un cadru eficient de restructurare trebuie să ofere flexibilitate și să susțină limitarea implicării instanțelor și negocierea direct cu creditorii.

Pentru bănci, un sistem de restructurare bine reglementat facilitează recuperarea creanțelor și reduce riscul acumulării de credite neperformante, a spus Nicoleta Mihai.

Potrivit prezentării sale, mediul bancar își dorește ca debitorul să rămână în control (debtor-in-possession), suspendarea acțiunilor de executare, protejarea finanțărilor noi și un tratament egal al creditorilor.

Legat de propunerile de modificare a legii insolvenței, mediul de afaceri a cerut:

- proceduri mai rapide și mai clare pentru reorganizare;

- reducerea stigmatizării insolvenței ca eșec;

- acces mai facil la restructurare preventivă, fără a fi nevoie de intrarea în insolvență formală.

Mediul bancar a cerut:

- recuperarea mai eficientă a creanțelor;

- limitarea abuzului de insolvență ca strategie de evitare a plății datoriilor;

- clarificarea răspunderii administratorilor care generează pierderi prin conduită neglijentă sau frauduloasă.

Guvernul a propus, prin Proiectul de lege pentru modificarea și completarea Legii nr. 85/2014:

- răspundere extinsă pentru administratorii de drept și de fapt;

- interdicții de a mai fonda companii pentru cei implicați în insolvențe repetate (5 ani);

- accelerarea procedurilor și digitalizarea comunicării în dosare;

- notificări prealabile către creditorul fiscal și consolidarea rolului statului ca creditor principal, după caz.

Nicoleta Mihai a precizat: „Nouă, consultanților, specialiștilor, ne revine obligativitatea de a pune toate aceste principii în aplicare și aici vine vorba despre asistența companiilor de-a lungul ciclului de viață. La noi în țară, peste 80% din companii sunt IMM-uri, iar acestea au nevoie de ajutor, atunci când încep să acumuleze datorii, care în viitor pot duce la dificultate financiară, stres, probleme legate de cash.

Nu vorbim despre companiile care au posibilitatea să treacă prin acest ciclu de viață, să își numească consultanți, au auditori de top, au piață în desfacere.

Vorbim despre companii din zona de IMM-uri, care au probleme de aprovizionare sau un management care nu ține pasul cu modul în care compania se dezvoltă.

Principalul avantaj al apelării la un consultant, practician în restructurare, practician în insolvență, care se uită la partea de business, este reprezentat de măsuri de reducere rapidă a costurilor și controlul cheltuielilor. Lucrul acesta se întâmplă și în perioada în care societatea este în activitate, dar se întâmplă și trebuie să se întâmple cu rapiditate foarte mare în perioada gestionării de crize”.

Realitatea procedurilor de insolvență de la noi este că nu funcționează încă măsurile de prevenție, pentru că, în economia noastră, vorbim despre societăți cu capitaluri negative, vorbim despre o administrare nu tocmai bună a activelor, a mai spus Nicoleta Mihai: „Avem undeva la 178 de proceduri de concordat, din care doar 10 au reușit să fie confirmate. Pentru noi, specialiștii, asta înseamnă o dilatare a perioadei până la care, în realitate, se constată că acele companii nu sunt eligibile pentru a intra în procedurile acestea de prevenție, ci ele sunt deja de facto în insolvență.”

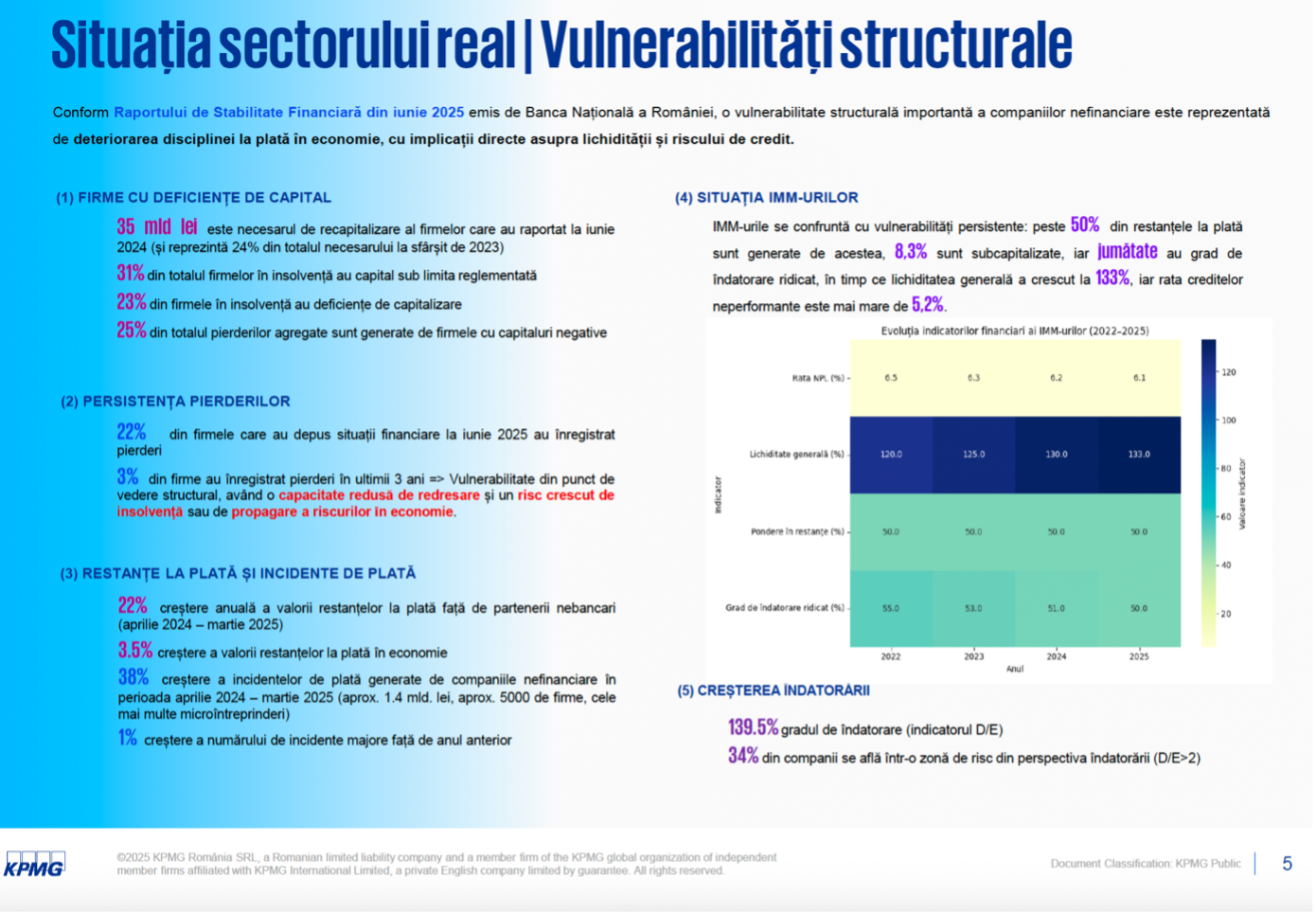

Nicoleta Mihai a prezentat vulnerabilitățile din sectorul real, potrivit Raportului de Stabilitate Financiară al BNR publicat la iunie 2025.

Astfel, 35 miliarde lei este necesarul de recapitalizare al firmelor care au raportat la iunie 2024 (și reprezintă 24% din totalul necesarului la sfârșit de 2023). 31% din totalul firmelor în insolvență au capital sub limita reglementată. 23% din firmele în insolvență au deficiențe de capitalizare.

25% din totalul pierderilor agregate sunt generate de firmele cu capitaluri negative. 22% din firmele care au depus situații financiare la iunie 2025 au înregistrat pierderi. 3% din firme au înregistrat pierderi în ultimii 3 ani. Rezultă, astfel, o vulnerabilitate din punct de vedere structural, având o capacitate redusă de redresare și un risc crescut de insolvență sau de propagare a riscurilor în economie.

Se mai înregistrează o creștere anuală de 22% a valorii restanțelor la plată față de partenerii nebancari (în perioada aprilie 2024 – martie 2025), o creștere de 3.5% a valorii restanțelor la plată în economie, o creștere de 38% a incidentelor de plată generate de companiile nefinanciare în perioada aprilie 2024 – martie 2025 (aprox. 1.4 mld. lei, aprox. 5000 de firme, cele mai multe microîntreprinderi) și o creștere de

1% a numărului de incidente majore față de anul anterior.

Totodată, IMM-urile se confruntă cu vulnerabilități persistente: peste 50% din restanțele la plată sunt generate de acestea, 8,3% sunt subcapitalizate, iar jumătate au grad de îndatorare ridicat, în timp ce lichiditatea generală a crescut la 133%, iar rata creditelor neperformante este mai mare de 5,2%.

Nicoleta Mihai a precizat: “Toate aceste lucruri ne duc în situația în care trebuie să ajungem să facem niște proceduri simplificate pentru aceste companii. Ele de fapt au o componentă extrem de importantă în economie, dar pentru ele nu există încă la momentul acesta o soluție de restructurare fezabilă. Prevenirea dificultății financiare nu înseamnă doar să identifici riscul, ci să înțelegi cauza care generează dificultatea și modul de redresare a afacerii, cât și identificarea corectă a mecanismului de restructurare ce trebuie aplicat”.

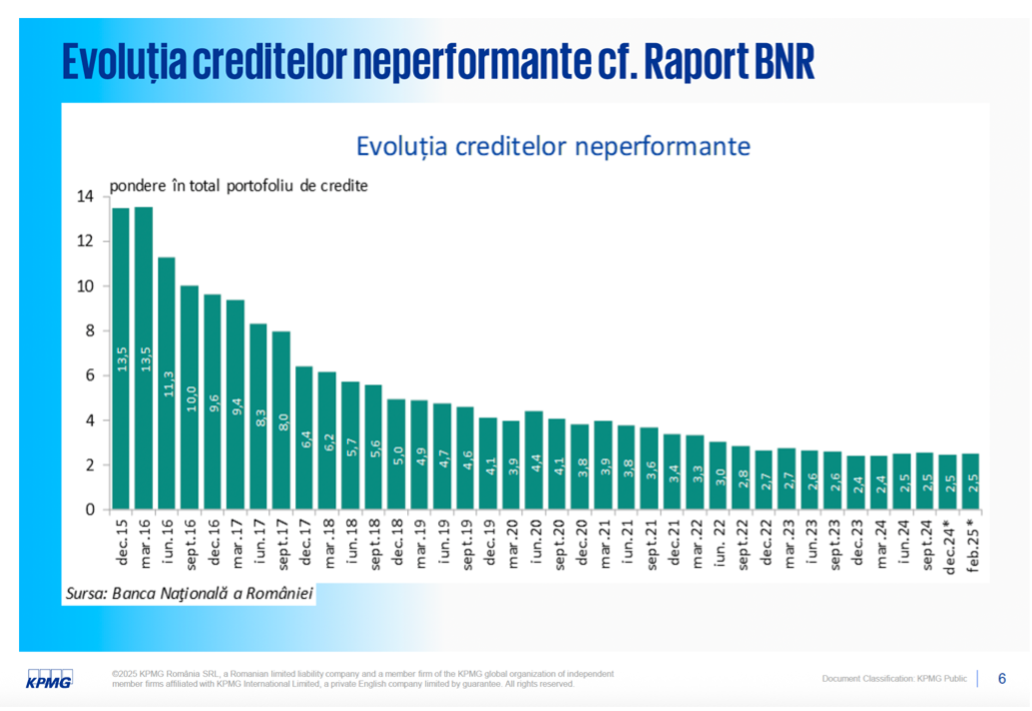

Ea a vorbit și despre evoluția creditelor neperformante, estimând că vom vedea o creștere, în următorii doi ani, spre 10%.

Reforma restructurării trebuie să înceapă cu prevenția, educația financiară și conștientizarea obligației de a lua măsuri de redresare. Doar prin identificarea timpurie a dificultăților, înțelegerea indicatorilor financiari și asumarea responsabilității manageriale, companiile pot evita intrarea în insolvență și pot accesa soluții viabile de redresare, a spus Nicoleta Mihai.

În încheiere, Nicoleta Mihai a transmis un mesaj de încurajare pentru antreprenori: “Eșecul face parte din viață. Important este ca antreprenorii să aibă curajul să ceară ajutor la timp, să folosească instrumentele disponibile de restructurare și să nu perceapă consultanța ca pe o cheltuială inutilă, ci ca pe o investiție în restabilirea viabilitatii afacerii”.