de Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est), Cercetător Senior, Institutul de Economie Mondială din cadrul Academiei Române

Industria (ramura secundară a economiei) a continuat să resimtă în primele luni din 2024 consecințele șocurilor din ultimii ani, inclusiv climatul dificil din sfera comerțului internațional și nivelul ridicat al costurilor reale de finanțare.

Astfel, pe de o parte, volumul comerțului internațional a crescut cu o dinamică anuală de doar 0,14% în perioada ianuarie – februarie 2024 (după ajustarea cu o rată anuală de 1,7% din 2023, cel mai sever ritm de declin din anul pandemic 2020), conform datelor comunicate în a doua jumătate a lunii aprilie de Departamentul de analiză a politicii economice din Olanda.

Atrag atenția cu privire la faptul că volumul comerțului internațional a scăzut în fiecare lună din perioada aprilie 2023 – ianuarie 2024 din perspectiva dinamicii anuale, evoluție determinată de consecințele tensiunilor geo-politice:

- fragmentarea fluxurilor economice între blocul euro-atlantic și cel euro-asiatic;

- noile politici industriale în implementare pe parcursul ultimelor trimestre, axate pe instrumentul subvențiilor (în proporție de 70% în țările dezvoltate și de 48% în statele emergente și în dezvoltare).

Totodată, costul real de finanțare (costul nominal după ajustarea cu inflația) a prezentat o tendință de creștere pe parcursul ultimelor trimestre, în contextul politicii monetare restrictive și tendinței de atenuare a presiunilor inflaționiste.

În primele luni ale anului curent costul real de finanțare pe termen scurt în Statele Unite (prima economie a lumii, cu o dimensiune nominală de aproximativ 28,3 mii miliarde dolari în trimestrul I) s-a situat în zona maximelor din vara anului 2007 (perioada de dinainte de incidența Marii Crize Financiare, cea mai severă criză economico-financiară pe plan global de după Al Doilea Război Mondial).

Costul real de finanțare în Statele Unite reprezintă o referință pentru costul real de finanțare în economia mondială.

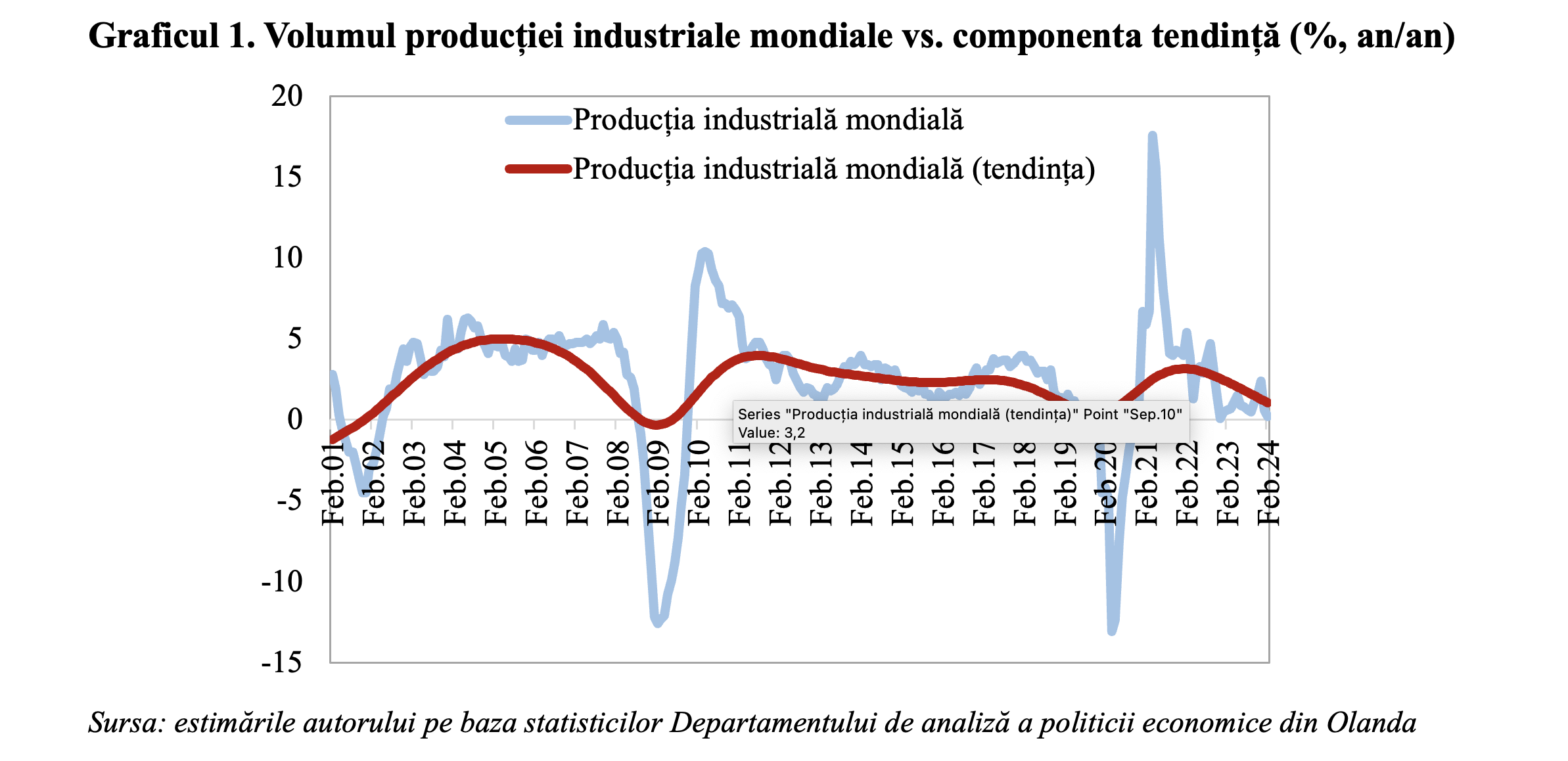

Astfel, volumul producției industriale mondiale a crescut cu o rată anuală în decelerare la 0,2% în februarie 2024, cea mai slabă evoluție din luna decembrie 2022, conform datelor publicate de Departamentul de analiză a politicii economice din Olanda.

Am estimat evoluția componentelor ciclică și structurală pentru ritmul anual al volumului producției industriale mondiale din perioada 2001 – 2024, utilizând metode econometrice standard.

Rezultatele evidențiate în graficul următor exprimă o evoluție a producției industriale mondiale cu un ritm anual inferior componentei tendință în primele luni din 2024.

De asemenea, în ultimele trimestre am asistat la deteriorarea componentei structurale a producției industriale, în februarie 2024 fiind înregistrată cea mai slabă evoluție din luna iulie 2020, din perioada pandemiei coronavirus, cea mai severă criză sanitară pe plan mondial în ultimul secol.

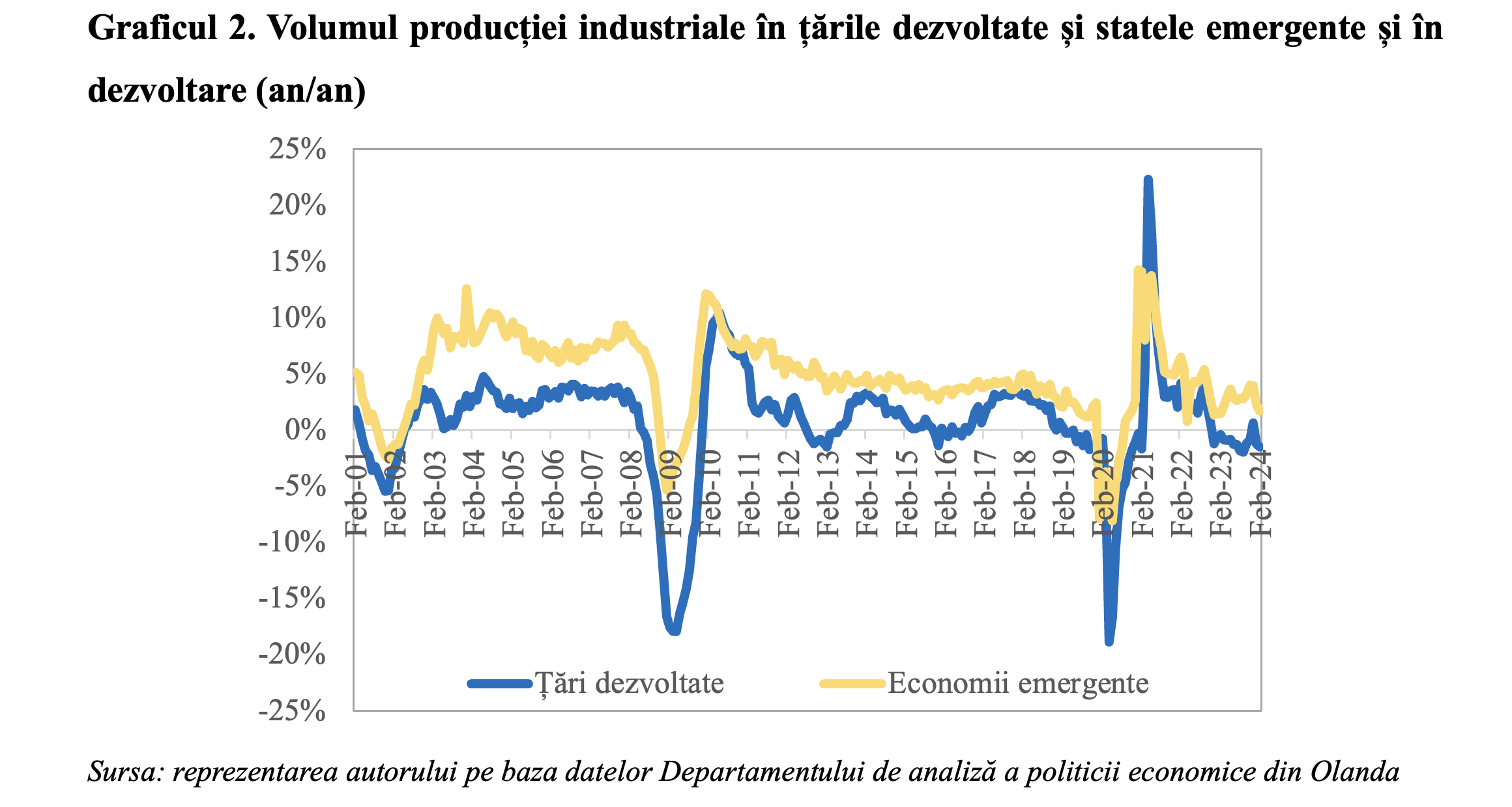

Atrag atenția cu privire la persistența divergenței dintre scăderea producției industriale în economiile dezvoltate și creșterea producției industriale în statele emergente și în dezvoltare în a doua lună a anului curent, aspect evidențiat în graficul de mai jos.

Pe de o parte, volumul producției industriale în țările dezvoltate s-a diminuat pentru a doua lună la rând în februarie, cu o rată anuală în intensificare la 1,5%, cel mai sever ritm de declin din septembrie 2023.

Se evidențiază scăderea producției industriale în Zona Euro (nucleul dur al Uniunii Europene și, totodată, principalul partener economic al României) pentru a 12-a lună consecutiv în februarie, cu un ritm anual în intensificare la 5,8%, cea mai slabă evoluție din august 2020 (din perioada pandemiei COVID-19).

De asemenea, producția industrială din Statele Unite a scăzut pentru a doua lună consecutiv în februarie, dar cu o rată anuală în atenuare la 0,3%.

Nu în ultimul rând, volumul producției industriale din Japonia s-a redus pentru a noua lună consecutiv în februarie, cu o dinamică anuală în intensificare la 6,3% (cea mai severă ajustare din septembrie 2020), în pofida tendinței de depreciere a yen-ului nipon (spre cel mai redus nivel din 1990 în raport cu dolarul american).

Pe de altă parte, producția industrială din statele emergente și în dezvoltare s-a majorat pentru a 42-a lună consecutiv în februarie, dar cu o dinamică anuală în decelerare la 1,7%, cea mai slabă evoluție din februarie 2023.

Se notează creșterea producției industriale în China (a doua economie a lumii) pentru a 47-a lună consecutiv în februarie, dar cu o rată anuală în decelerare la 4,3%, cel mai redus ritm din luna iulie 2023.

În România producția industrială s-a redinamizat în februarie, urcând cu un ritm anual de 0,2% (cea mai bună evoluție din octombrie 2023), după declinul pe parcursul a trei luni consecutiv, conform datelor publicate la jumătatea lunii aprilie de Institutul Național de Statistică (INS).

Această evoluție a fost determinată de redinamizarea producției de bunuri intermediare (avans cu un ritm anual de 8,5%) și de accelerarea producției de bunuri de folosință îndelungată (creștere cu o rată anuală de 3,2%).

Pe de altă parte, producția de bunuri de capital s-a ajustat pentru a patra lună la rând în februarie, dar cu o dinamică anuală în atenuare la 4,0%.

Din perspectiva termenului scurt, mă aștept ca producția industrială să continue evoluția cu un ritm anual inferior celui potențial, atât la nivel internațional, cât și pe plan intern, în contextul persistenței tensiunilor geo-politice (cu impact pentru prioritățile de politică economică), costurilor reale de finanțare ridicate și probabilității în creștere de intensificare a volatilității pe piețele financiare.

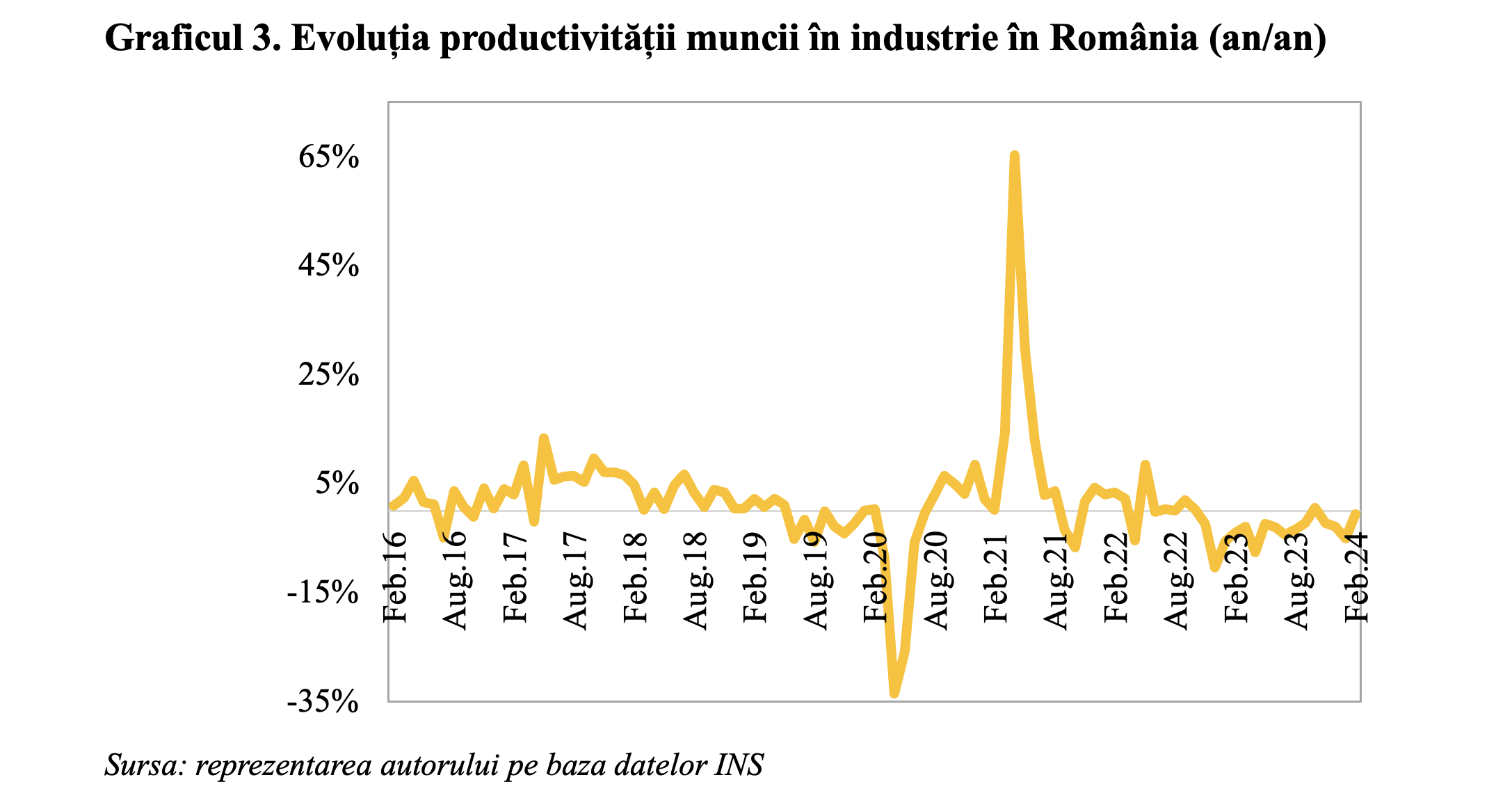

În încheierea acestui articol atrag atenția cu privire la evoluția nefavorabilă a productivității muncii în sfera industriei din România – scădere pentru a patra lună la rând în februarie 2024, cu o dinamică anuală de 0,6%, conform datelor INS, aspect evidențiat în graficul următor.

Confruntarea economică totală între principalele blocuri economice ale lumii și evoluțiile de mai sus exprimă necesitatea implementării unei noi politici industriale pe plan intern, care să fie axată pe încorporarea progresului tehnologic (Revoluția Digitală și Revoluția Inteligenței Artificiale) și încurajarea exporturilor (ponderea exporturilor totale în PIB a scăzut la 39,1% în 2023, nivelul minim din anul pandemic 2020, conform datelor Eurostat).