Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est)

Rezultatele alegerilor din Statele Unite ale Americii (prima economie a lumii, cu un PIB nominal de peste 29 de mii de miliarde de dolari în prezent) din 5 noiembrie 2024 indică faptul că Republicanii au obținut majoritatea în Senat și Camera Reprezentanților.

În acest context probabilitatea ca Președintele ales în SUA, Donald Trump, să implementeze Agenda este foarte ridicată.

Din perspectiva economică, cele mai importante puncte ale Agendei Trump sunt: majorarea tarifelor în relațiile comerciale cu alte țări; reducerea fiscalității; expulzarea imigranților ilegali.

Implementarea acestor măsuri va contribui la intensificarea presiunilor inflaționiste în SUA, ceea ce va determina banca centrală (FED) să ajusteze politica monetară (rate de dobândă mai ridicate pe termen mediu).

În ceea ce privește politica comercială a SUA, Președintele ales are în vedere creșterea taxelor vamale cu 10% la toate importurile și cu 60% la importurile din China.

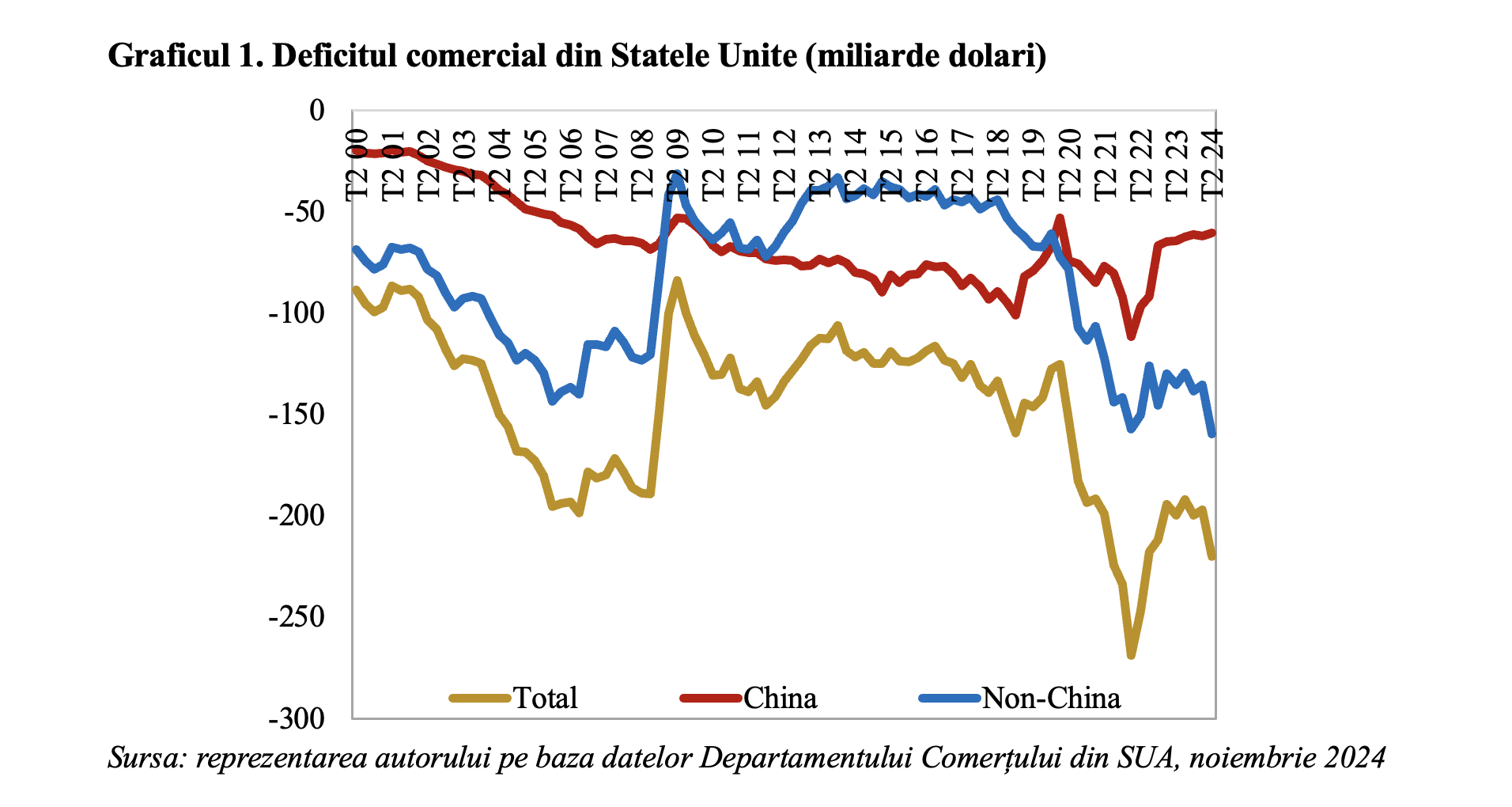

Analiza evoluției balanței comerciale din SUA în ultimii ani (pe baza datelor Departamentului Comerțului) indică ajustarea deficitului comercial total cu un ritm anual de 16,9%, până la 784,9 miliarde dolari în 2023.

Se evidențiază diminuarea deficitului comercial al SUA în relațiile cu China (a doua economie a lumii, cu un PIB nominal de aproximativ 18 mii de miliarde de dolari) pentru al doilea an la rând în 2023, cu o dinamică anuală de 31,1%, până la 252,1 miliarde dolari. Este cel mai redus nivel din anul 2009, din perioada Marii Crize Financiare, după cum se poate observa în graficul următor.

Pe de altă parte, din relațiile comerciale ale SUA cu alte țări (fără China) s-a înregistrat un deficit de 532,7 miliarde dolari în 2023, în diminuare cu doar 7,9% raportat la 2022.

Majorarea tarifelor comerciale de către SUA va determina, foarte probabil, reacții similare din partea Chinei și orientarea cererii de consum către producția internă.

Prin urmare, exporturile SUA vor fi afectate, iar creșterea cererii interne va conduce la intensificarea presiunilor inflaționiste, într-un context în care economia americană a evoluat în ultimele trimestre cu un ritm apropiat de potențial (dinamică anuală de aproximativ 2,9%).

De asemenea, Președintele ales a semnalat extinderea reducerilor de taxe implementate în 2017 și perspectiva diminuării ratei impozitului pe profit de la 21% la 15% pentru companiile din industria prelucrătoare, în pofida nivelului foarte ridicat al deficitului bugetar și a tendinței de creștere cu un ritm nesustenabil pentru ponderea datoriei publice în PIB.

Implementarea de măsuri de relaxare a fiscalității într-o perioadă în care economia turează la potențial va contribui, de asemenea, la intensificarea presiunilor inflaționiste.

Nu în ultimul rând, expulzarea imigranților ilegali (estimările recente indică un număr de 11 milioane) va conduce la creșterea numărului de locuri de muncă vacante într-un context în care climatul din piața forței de muncă din SUA este favorabil, ceea ce va genera noi presiuni inflaționiste.

Prin urmare, principalul impact al măsurilor semnalate de Președintele ales din SUA va fi intensificarea presiunilor inflaționiste.

În acest context, banca centrală din SUA va reacționa prin recalibrarea politicii monetare, pentru a contracara unda de presiuni inflaționiste (generată de politica Administrației Trump II) pe termen scurt și mediu și ancorarea așteptărilor cu privire la dinamica anuală a prețurilor de consum în convergență spre nivelul țintă.

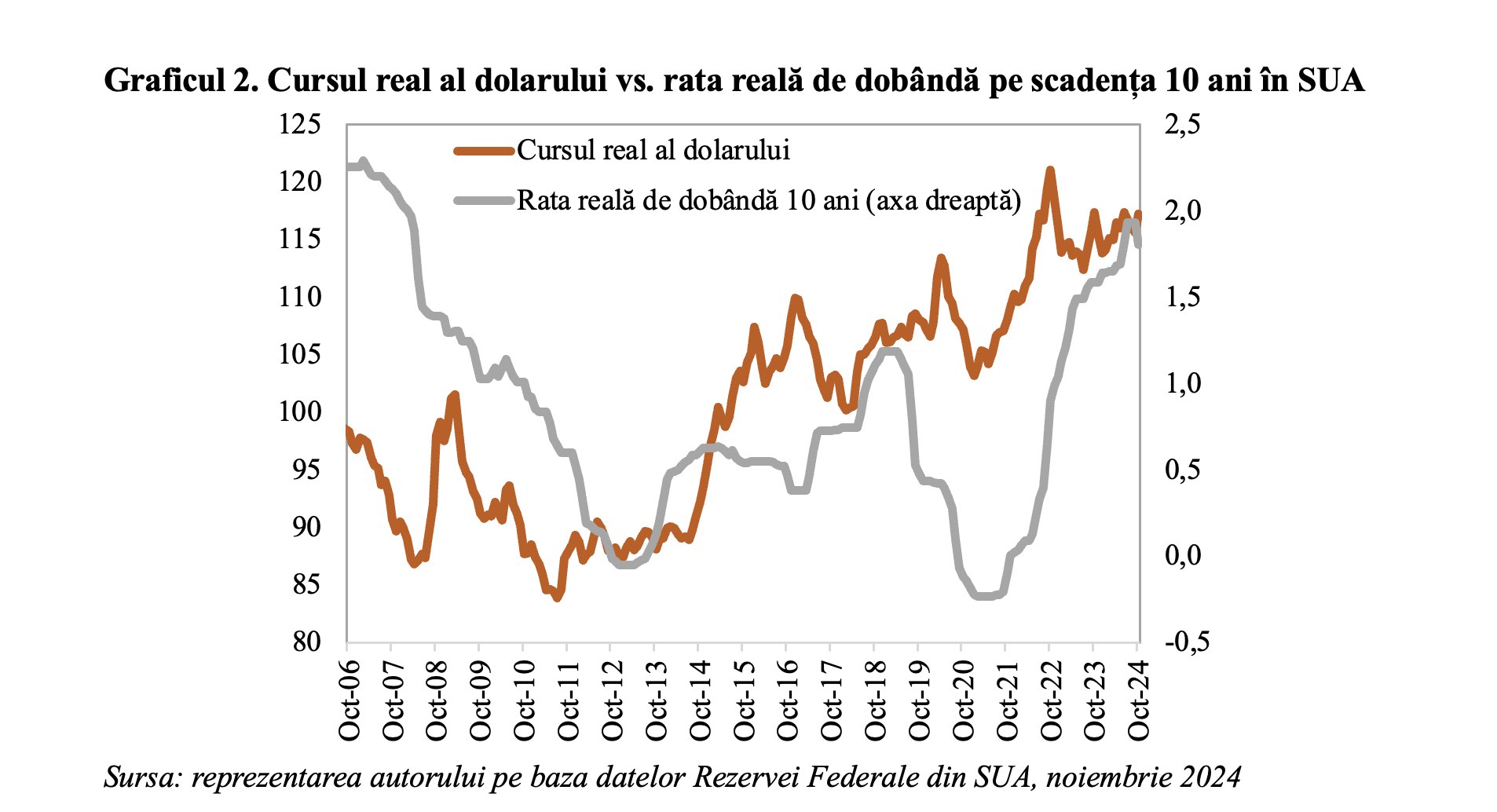

Per ansamblu, am putea asista la menținerea ratei reale de dobândă (rata nominală de dobândă ajustată cu inflația) în SUA pe termen lung (scadența 10 ani) la niveluri ridicate, cu impact pentru cursul real al dolarului american (continuarea tendinței de apreciere) și pentru nivelul costurilor de finanțare în economia mondială.

Concluzionând, implementarea Agendei economice a Președintelui ales ar putea avea impact pozitiv pentru ritmul activității economice din SUA pe termen scurt, dar consecințe nefavorabile pe termen mediu, date fiind costurile de finanțare mai ridicate și continuarea tendinței de creștere pentru ponderea datoriei publice în PIB.

Concluzionând, implementarea Agendei economice a Președintelui ales ar putea avea impact pozitiv pentru ritmul activității economice din SUA pe termen scurt, dar consecințe nefavorabile pe termen mediu, date fiind costurile de finanțare mai ridicate și continuarea tendinței de creștere pentru ponderea datoriei publice în PIB.