28 februarie 2026 ar putea rămâne o dată de referință pentru piețele energetice. Atacarea Iranului și riposta ulterioară au reaprins tensiunile în jurul Strâmtoarei Ormuz — cel mai sensibil punct al infrastructurii energetice globale. Când Ormuzul tremură, tremură tot lanțul economic mondial.

Prin această fâșie de apă dintre Iran și Oman tranzitează aproximativ o cincime din petrolul consumat zilnic în lume. Nu este doar o rută maritimă. Este un robinet energetic global. Iar piețele nu așteaptă ca robinetul să fie închis complet — reacționează la simpla posibilitate.

- “Prima de război” – frica se cotează la baril

Prețul petrolului nu reflectă doar echilibrul dintre cerere și ofertă, ci și anticiparea riscului. Ceea ce vom vedea luni o dată cu deschiderea burselor va fi „prima de risc geopolitic”, un adaos încorporat de traderi pentru a compensa incertitudinea privind aprovizionarea cu petrol.

Dacă barilul urcă de la 73 la 75, 80, 90 sau 100 de dolari, nu este o simplă variație bursieră. Acesta este un multiplicator economic:

- costuri mai mari pentru transport,

- presiune pe lanțurile logistice,

- scumpirea alimentelor,

- inflație persistentă.

Pentru România, unde peste jumătate din prețul carburanților este fiscalitate, impactul nu este liniar — dar este inevitabil.

- De ce nu există „izolare” economică

România nu este în prima linie militară, dar este în prima linie a pieței globale. Petrolul este o marfă internațională, iar prețul se formează global.

Dacă Asia plătește mai mult pentru petrolul din Golf, competiția pentru alte surse — Africa SUA, Marea Nordului — crește. Prețurile se aliniază. Nimeni nu cumpără ieftin într-o piață scumpă.

Energia este cost de bază pentru orice economie:

- industria produce mai scump,

- agricultura plătește mai mult pentru combustibil și îngrășăminte,

- transportul transferă costul către consumator.

Inflația, care începuse să se tempereze în Europa, poate primi un nou impuls exact când băncile centrale încearcă să relaxeze politica monetară.

- Impactul imediat asupra țițeiului

Înaintea escaladării, piața deja prețuia riscul. Cotațiile de referință (Brent) testau maximele ultimelor luni, în jurul a 72–73 dolari/baril.

Scenariile analizate de piețe sunt clare:

- Persistența tensiunilor fără blocaj real: +10–20 dolari/baril din „prima de risc geopolitic”.

- Perturbări serioase ale exporturilor: peste 90–100 dolari/baril.

- Blocaj major al Ormuzului: scenariu de criză globală, cu volatilitate extremă.

Prețul nu urcă pentru că oferta a dispărut, ci pentru că riscul de întrerupere devine credibil.

- Ce poate face piața?

Cartelul OPEC și formatul extins OPEC+ pot încerca să tempereze piața prin creșterea producției. Marile economii pot elibera temporar rezerve strategice.

Aceste măsuri pot amortiza șocul. Dar ele nu elimina riscul militar. Nu pot garanta siguranța navelor și nici stabilitatea geopolitică.

În plus, capacitatea reală de creștere rapidă a producției este limitată. Nu orice baril „pe hârtie” poate ajunge instantaneu pe piață.

- Impactul asupra pompelor – cât și cât de repede se vede la benzinărie

Când petrolul sare pe burse, întrebarea reală este simplă: cât ajunge la pompă și în cât timp?

Prețul la pompă urmează cotațiile internaționale cu un decalaj de câteva zile până la 2–3 săptămâni. Depinde de:

- stocurile existente în depozite,

- contractele rafinăriilor,

- cursul valutar (petrolul e cotat în dolari),

- politica comercială a marilor rețele.

Dacă barilul urcă cu 10–20 de dolari, efectul se simte progresiv, nu peste noapte — dar rar rămâne doar pe hârtie.

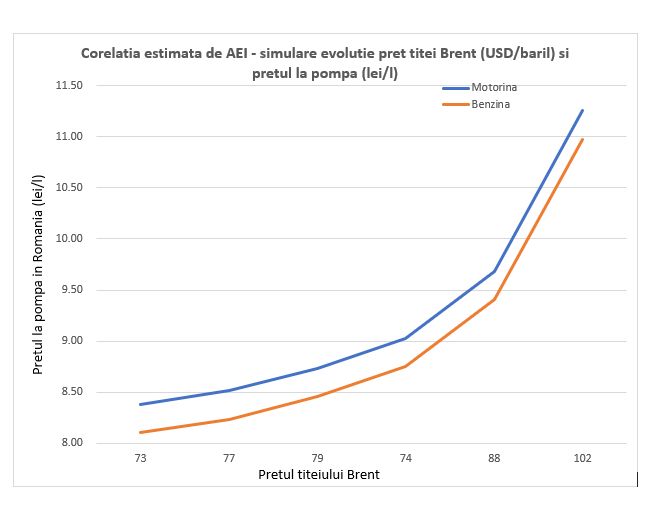

Structura aproximativă a prețului carburanților în România:

- Taxă 50–55% (accize + TVA),

- 30–35% cost produs (țiței + rafinare),

- restul: distribuție și marjă.

Asta înseamnă că:

- +10 $/baril +70 bani/litru

- +20 $/baril +1 leu/litru

- +30 $/baril +2,5 lei/litru

Dacă țițeiul se stabilizează la 90–100 $, depășirea pragului de 9-10 lei/litru devine realist.

- Nota de plată – cine și cât plătește

Conflictul într-o regiune strategică energetică înseamnă cost distribuit global.

- Consumatorii plătesc la pompă.

- Companiile plătesc în costuri operaționale.

- Statele plătesc prin presiune pe buget și inflație.

- Băncile centrale plătesc prin amânarea relaxării monetare.

Pentru România, vulnerabilitatea nu vine doar din importuri de petrol, ci din integrarea în economia europeană. Dacă Germania sau Italia încetinesc din cauza energiei scumpe, efectul ajunge rapid și la București.

- Ce urmează?

Totul depinde de durată și amploare.

- Escaladare moderată: creștere temporară, volatilitate ridicată, apoi stabilizare.

- Escaladare prelungită: petrol peste 100 dolari, inflație reaccelerată, presiune pe dobânzi.

- Extindere regională: risc de criză energetică globală.

Petrolul rămâne, în 2026, barometrul stabilității geopolitice. Iar economia mondială funcționează încă pe combustibili fosili.

Întrebarea nu este doar cât va urca barilul. Întrebarea pragmatică este cât spațiu fiscal, câtă reziliență economică și câtă disciplină bugetară are România pentru a absorbi încă un șoc energetic major?

Răspunsul nu se găsește în Golful Persic. Se găsește în politicile interne, în structura economiei și în cât de repede reușim să reducă dependența de volatilitate globală.

Dumitru Chisăliță, Președinte AEI