În anii ’70, frații Hunt, niște investitori foarte bogați, au ajuns la concluzia că inflația va eroda valoarea dolarului american. La acel moment cetățenilor SUA le era interzis să dețină aur astfel că frații Hunt au ales argintul, care se tranzacționa atunci la aproximativ 1,50 USD/uncie, ca instrument speculativ de protecție. Au decis să își protejeze averea încercând să acapareze piața argintului. Prețul argintului a crescut de la circa 6 USD/uncie la începutul lui 1979 până la un vârf de 50 USD/uncie în ianuarie 1980 — o creștere de aproximativ opt ori într-un singur an. La apogeu, frații Hunt controlau echivalentul a aproape 70% din argintul mondial. În ianuarie 1980, Commodity Exchange Inc. (COMEX) a introdus „Silver Rule 7” pentru a opri speculația, impunând restricții severe asupra tranzacțiilor în marjă și, ulterior, regimul de „doar lichidare”. Aceasta a declanșat prăbușirea prețurilor în așa-numita „Silver Thursday” (27 martie 1980), când argintul a scăzut cu 50% până la 10 USD/uncie, cu 80% sub maximul atins cu doar două luni înainte. În urma acestui episod, numeroase bănci și firme de tranzacționare care finanțaseră pozițiile fraților Hunt au intrat la rândul lor în dificultate financiară, generând un al doilea val de falimente și fuziuni. Rezerva Federală (FED) a fost nevoită să intervină pentru a permite o lichidare ordonată a pozițiilor pe argint.

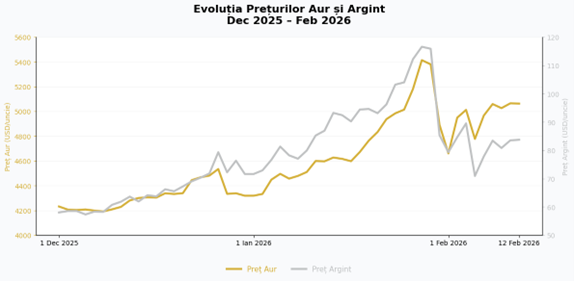

Lecțiile istoriei sunt mereu utile. Scăderea recentă de 26% într-o singură zi a prețului argintului, la finalul lunii ianuarie 2026, prezintă paralele izbitoare cu episodul din 1980. A existat o creștere parabolică a prețului argintului alimentată de speculații — de opt ori atunci, respectiv de trei ori într-un an în 2026 — susținută de investitori puternic îndatorați, care nu au putut face față apelurilor în marjă. Aceasta a declanșat o dinamică de tip „doar lichidare”, cu vânzări forțate și lipsa unor noi cumpărători. Rezultatul a fost un colaps dramatic într-o singură zi, pe măsură ce efectul de levier s-a disipat.

Ajustarea prețului argintului a fost declanșată de reglementatori, prin modificarea cerințelor de marjă (marjele fiind depozitele de garanție necesare pentru acoperirea potențialelor pierderi). Chicago Mercantile Exchange (CME) a trecut, în ianuarie 2026, la un sistem de marjă pe bazӑ procentualӑ, majorând marjele de menținere pânӑ la 15% pentru pozițiile standard — continuând astfel procesul de creștere a cerințelor de marjă început în septembrie anul precedent. Mecanismul a fost similar cu „Silver Rule 7” din anii ’80. Și Shanghai Futures Exchange a majorat marjele, deși într-un ritm mai moderat.

Lecția clasică este că reglementatorii au puterea de a pune capăt bulelor speculative prin schimbarea regulilor în timpul jocului. Atunci când cresc marjele într-o piață bazată pe un efect de levier ridicat (i.e. ȋndatorare mare), pot forța o cascadă de lichidări care se autoalimentează. Exact acest lucru s-a întâmplat în 1980 și s-a repetat în ianuarie 2026.

O altă lecție este că globalizarea implică riscuri atunci când standardele de reglementare diferă. În China a existat o adevărată frenezie speculativă, investitorii orientându-se masiv către metale prețioase prin platforme — unele nereglementate — care ofereau levier de până la 40 de ori. Asta înseamnă că marja necesară era uneori de doar o patruzecime din prețul spot. Levierul are o relație inversă cu cerința de marjă. Nu a fost surprinzător că, acolo, argintul a crescut cu 60% în doar patru săptămâni, în timp ce o serie de alte active — inclusiv aurul, paladiul și bitcoin — au fost utilizate ca active de investiție.

China controlează aproximativ două treimi din oferta fizică globală de argint, fiind cel mai mare consumator pentru module fotovoltaice solare, electronice și vehicule electrice. Înainte de prăbușire, argintul fizic din Shanghai se tranzacționa cu o primă substanțială față de contractele „pe hârtie”. Teoretic, arbitrajul ar fi trebuit să fie simplu: cumpărai argint pe COMEX, îl livrai la Shanghai și obțineai profitul, după deducerea costurilor de transport. În practică însă, mecanismul s-a blocat pentru că nu exista suficient argint fizic disponibil pentru a fi livrat.

COMEX, asemenea altor burse, funcționează pe un sistem de rezerve fracționare. Numărul contractelor de argint „pe hârtie” aflate în circulație reprezintă de aproximativ 300 de ori mai mult argint decât există fizic în depozitele COMEX. Având în vedere cererea ridicată și ca reacție la tensiunile comerciale globale, China a impus la începutul lui 2026 cerințe de licențiere pentru export.

Oportunitatea de arbitraj generată de diferența dintre prețul „pe hârtie” și cel fizic a fost extraordinară și fără precedent istoric ȋn ultimele sӑptӑmâni. Între începutul și mijlocul lunii ianuarie, într-o singură săptămână, peste un sfert din stocul înregistrat al COMEX s-a evaporat, fiind retras fizic pentru livrare. Și stocurile de argint de la Shanghai Futures Exchange (SHFE) au scăzut la cele mai reduse niveluri din ultimul deceniu, reflectând înăsprirea accentuată a pieței globale de argint fizic.

În prezent, piața argintului se află încă într-un proces de autocorecție. Prăbușirea din ianuarie 2026 a eliminat speculatorii supraîndatorați, iar probabilitatea este ca piețele unde cererea fizică este mai puternică — precum China — să dezvolte treptat un sistem alternativ de formare a prețurilor. Dacă o parte suficient de mare a pieței fizice se mută către Londra, Shanghai, Dubai și alte centre de livrare, contractele COMEX ar putea deveni mai puțin relevante pentru tranzacțiile fizice efective. Pe de altă parte, cererea de argint din partea companiilor care îl folosesc ca input ar putea scădea, pe măsură ce sunt utilizate materiale alternative.

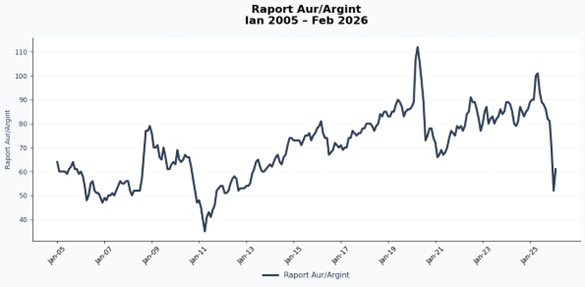

Aurul a crescut, de asemenea, puternic în ultimele luni, în mare parte din cauza incertitudinilor geopolitice și a temerilor privind formarea unor bule pe anumite piețe bursiere. Totuși, aurul dispune de piețe fizice mult mai profunde, ceea ce îi permite să absoarbă mai ușor șocurile, este utilizat într-o măsură mult mai mică în industrie — unde prețul reprezintă un obstacol major — și beneficiază de o cerere mai stabilă din partea instituțiilor mari, precum băncile centrale. Raportul mediu aur/argint a fost în jur de 70 între anul 2005 și prezent; astӑzi se situează în jurul valorii de 60. O întrebare cheie este dacă ritmul actual de creștere al prețurilor materiilor prime, în special al argintului și aurului, poate fi menținut și pentru cât timp.

Prăbușirea din 2026 este un semnal de avertizare. Rămâne de văzut dacă autoritățile de reglementare vor acționa înainte ca o bursă să se confrunte cu un eșec de livrare efectivӑ, dacă vor aștepta ca sistemul să ajungă într-o situație critică pentru a impune reguli de urgență, așa cum s-a întâmplat în anii ’80, sau, dacӑ piețele se vor corecta de la sine fӑra alte convulsii majore. Timpul va decide.