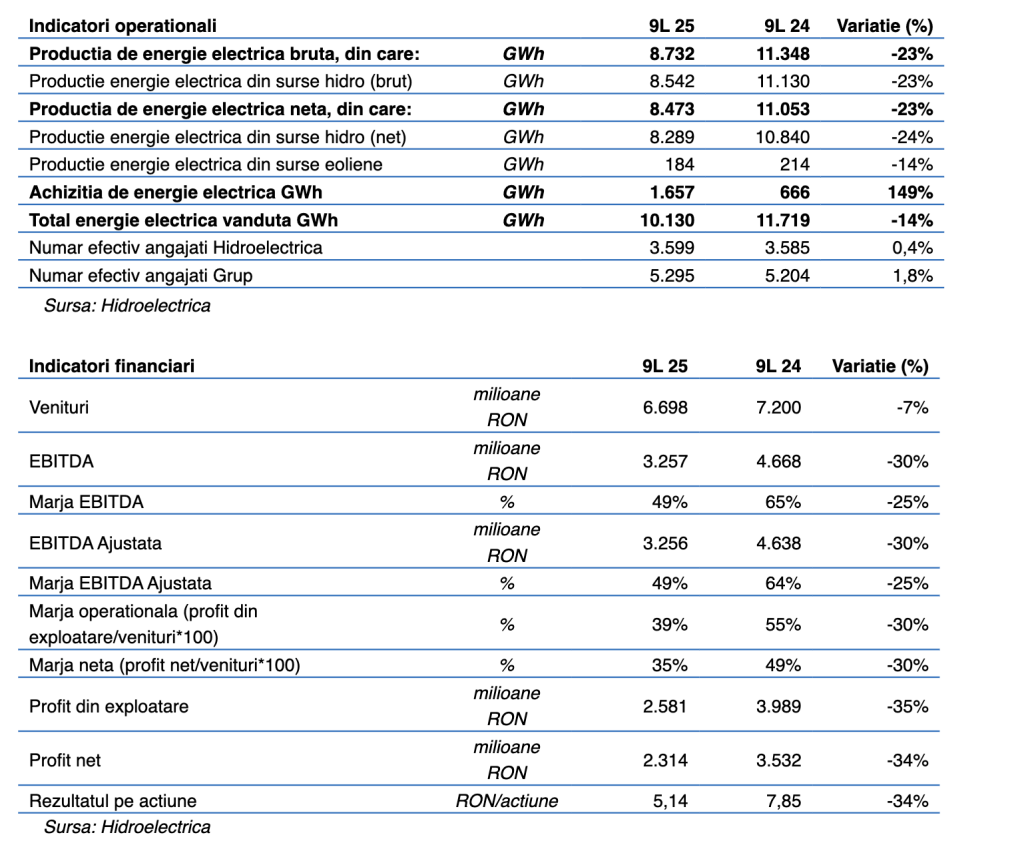

Profitul net al Hidroelectrica a scăzut cu 34%, în primele nouă luni, la 2,31 miliarde lei (de la 3.532 milioane RON), potrivit raportului financiar.

Grupul Hidroelectrica a înregistrat în primele nouă luni ale anului 2025 rezultate operaționale și financiare mai reduse față de aceeași perioada a anului 2024 și sub nivelul bugetului aprobat inițial. Cu toate acestea, rezultatele se situează peste țintele prevăzute în bugetul rectificat, aprobat și adaptat condițiilor actuale de piață, confirmând capacitatea Grupului de a menține disciplină operațională și financiară, chiar și în condițiile unui context dificil, potrivit unui comunicat transmis Bursei de Valori București

Cadrul operațional restrictiv, marcat de condiții hidrologice nefavorabile, a condus la o scădere cu 23% a producției nete de energie electrică comparativ cu aceeași perioada a anului precedent și a erodat parțial avantajul de cost al producției proprii.

Veniturile au fost de 6,69 miliarde lei, cu 7% mai mici față de aceeași perioada a anului 2024, iar marjele s-au comprimat: marja operațională a fost de 39% iar marja netă 35%, aspecte ce reflectă reconfigurarea structurii veniturilor, cu o pondere în creștere a segmentului de furnizare.

În primele nouă luni ale anului 2025, Grupul a înregistrat rezultate în linie cu bugetul rectificat, aprobat la 31 octombrie 2025 și adaptat noilor condiții de piață, profitul brut depășind țintele stabilite cu 5%. Aceasta confirmă reziliența și capacitatea Grupului de a-și menține performanță în contextul unui mediu de piață provocator.

Grupul Hidroelectrica a aplicat o politică comercială prudență, a gestionat activ riscurile de preț și de volum și a calibrat dinamic mixul producție–achiziție, menținând o poziție financiară solidă și rezultate în linie cu bugetul rectificat aprobat la 31 octombrie 2025. Portofoliul de furnizare a crescut accelerat, confirmând repoziționarea către un model hibrid, cu ancorare comercială mai puternică și baza extinsă de clienți. Achizițiile din piață au crescut, riscul de piață fiind gestionat prin contractare etapizată și disciplină comercială. Lichiditatea robustă și gradul redus de îndatorare permit finanțarea planului de investiții. Eficiența operațională, optimizarea mixului producție–achiziție, dezvoltarea RES și proiectele de stocare, pentru a reduce expunerea structurală la variabilitatea hidrologică și a consolida reziliența pe termen lung, predictibilitatea în guvernanță rămân priorități ale grupului în perioada următoare.

Potrivit companiei, rezultatele din acest trimestru reflectă:

· “o performanță financiară și operațională sub potențial, cauzată în principal de condițiile hidrologice nefavorabile; această situație a dus la o diminuare semnificativă a producției de energie electrică, influențând atât veniturile, cât și marjele de profit

· o tranziție strategică vizibilă spre un model hibrid, care integrează producția, trading–ul și furnizarea de energie electrică, având ca scop reducerea vulnerabilității la efectele sezonalității și la fluctuațiile pieței, oferind o mai bună stabilitate pe termen lung

· o presiune în creștere asupra marjelor, determinată în principal de creșterea ponderii segmentului de furnizare și și de volumul mai mare al achizițiilor din PZU

· o stabilitate financiară solidă, cu semnale de ajustare strategică necesară pentru a menține această poziție pe termen lung

· un context de guvernanță și management în schimbare, influențat de cerințele PNRR, precum și de reorganizarea conducerii companiei

· un efort constant de menținere a încrederii investitorilor, prin comunicare transparență, abordare prudență și repoziționare strategică, menite să asigure continuitatea și stabilitatea companiei pe piață”.

Veniturile au totalizat 6.698 milioane RON, cu 7% sub nivelul înregistrat în aceeași perioada a anului trecut, cu o marj[ operațională de 39% și o marja netă de 35%, ceea ce reflectă diminuarea avantajului competitiv tradițional rezultat din costul scăzut al producției hidro proprii. Creșterea dependenței de piața angro de energie și reconfigurarea structurii veniturilor, cu o pondere în creștere a segmentului de furnizare, au influențat nivelul marjelor, se mai arata in raport.