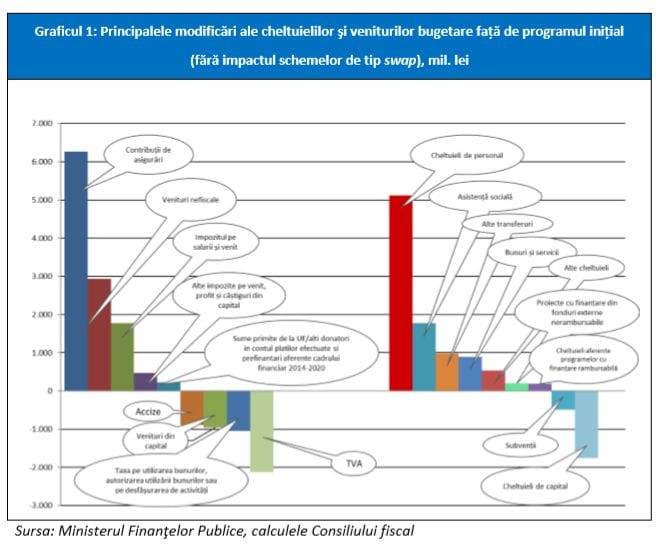

Proiectul de rectificare bugetară consemnează o revizuire ascendentă de proporții atât a veniturilor totale ale bugetului general consolidat (BGC), de +6,4 miliarde lei, cât și a cheltuielilor bugetare (+7,5 miliarde lei), ceea ce atrage după sine un deficit al BGC mai mare cu 1,1 miliarde de lei decât ținta inițială.

Consiliul fiscal are rezerve față de nivelul propus în cazul veniturilor din TVA și accize, apreciind că revizuirile descendente operate apar drept insuficiente și considerând drept probabilă eventualitatea în care veniturile realizate ar fi cu circa 2 miliarde de lei mai mici decât estimările actualizate.

Consiliul Fiscal susţine că niciuna din regulile fiscale statuate de Legea Responsabilității Fiscal-Bugetare (LRFB), cu excepția celei referitoare la nivelul deficitului exprimat ca procent în PIB (chiar și aceasta este problematică, așa cum vom detalia mai jos), nu este respectată de proiectul de rectificare bugetară.

În ceea ce privește cheltuielile, Consiliul fiscal are rezerve față de nivelurile propuse pentru cheltuielile de asistență socială și cele cu achizițiile de bunuri și servicii: “În primul caz, menținerea deciziei de achitare a pensiilor înainte de 15 ale lunii ar reclama alocări suplimentare de circa 1,3 miliarde lei, în timp ce în cel de-al doilea caz execuția bugetară la finele primului semestru indică drept probabile cheltuieli suplimentare de circa 0,9 miliarde lei în raport cu alocarea – un control strict al cheltuielilor cu achizițiile de bunuri și servicii (neobservabil până în acest moment) ar putea însă asigura înscrierea în anvelopa de cheltuieli propusă. Elementele de mai sus evidențiază riscuri semnificative de depășire a țintei de deficit asumate și implicit a nivelului de referință de 3% din PIB pentru deficitul bugetar, în absența adoptării unor măsuri compensatorii. Acestor riscuri se adaugă probabilitatea extrem de ridicată ca nivelul PIB nominal să se situeze pe un palier semnificativ inferior celui avansat de Comisia Națională de Strategie și Prognoză (CNSP), dat fiind nivelul creșterii economice din primul trimestru al anului și dinamica recentă a principalilor indicatori macroeconomici; materializarea acestei eventualități ar contribui suplimentar la înregistrarea unui nivel mai ridicat al deficitului exprimat ca procent în PIB. În direcția opusă ar acționa o eventuală (nedezirabilă) nerealizare a absorbției programate a fondurilor structurale și de coeziune, prin intermediul reducerii cheltuielilor de cofinanțare pe care le-ar prilejui – realizarea în proporție de 75% a programului de fonduri structurale și de coeziune, presupunând constant raportul cheltuielilor de cofinanțare relativ la veniturile de la UE, ar implica cheltuieli mai mici cu curca 2 miliarde lei și ar duce, ignorând efectele de runda a doua, la o diminuare echivalentă a deficitului bugetar”.

Consiliul fiscal identifică așadar riscuri semnificative pe termen scurt la adresa evitării intrării în procedura de deficit excesiv, care se adaugă tendinței deja existente de vulnerabilizare a poziției finanțelor publice în condițiile înregistrării unei deviații persistente și de amploare de la obiectivul pe termen mediu.

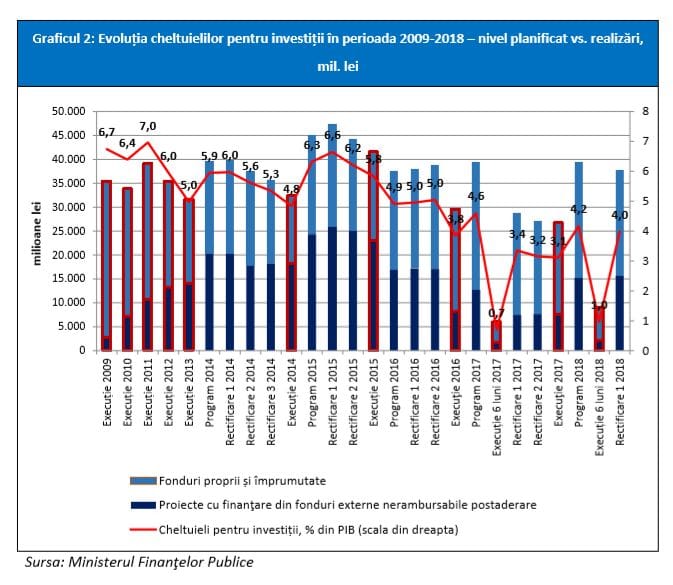

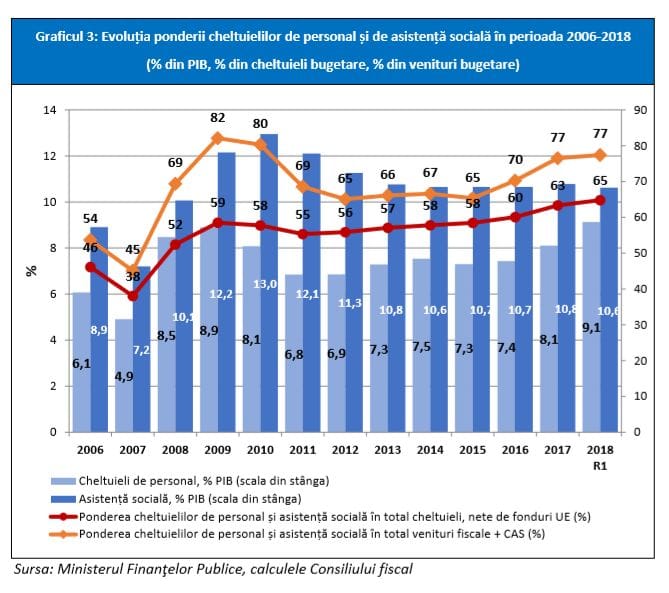

Un element suplimentar care subminează rezistența la șocuri adverse a finanțelor publice ale României este reprezentat, în opinia Consiliului Fiscal, de tendința de modificare a structurii cheltuielilor bugetului general consolidat în favoarea cheltuielilor rigide (în special cheltuieli de personal și de asistență socială): “Astfel, evoluția ascendentă a raportului cheltuieli rigide – cheltuieli totale (exclusiv intrări de fonduri UE) și a celui cheltuieli rigide – venituri fiscale și din contribuții sociale complică semnificativ ajustarea în eventualitatea manifestării unor șocuri adverse (în acest sens, riscul creșterii fiscalității într-un scenariu advers este unul major), fiind totodată reversul restrângerii cheltuielilor de capital. Este de remarcat, în particular, că ponderea în PIB și în total cheltuieli bugetare (nete de fondurile UE) a cheltuielilor de personal în sectorul public este proiectată să atingă maxime istorice în 2018, depășind chiar și nivelul pre-criză, evoluție de natură să evidențieze vulnerabilitatea deja menționată a poziției finanțelor publice în eventualitatea materializării unui șoc macroeconomic advers. Reducerea masivă a cheltuielilor de investiții din ultimii ani pentru a acomoda presiunile de amploare localizate la nivelul cheltuielilor rigide (de natura salariilor și pensiilor) este cu atât mai puțin oportună într-o economie în care insuficiența infrastructurii este identificată în mod sistematic drept element de blocaj la adresa creșterii economice pe termen lung”.

Consiliul fiscal apreciază drept excesiv de optimistă proiecția de creștere economică de 5,5% în termeni reali avansată de Comisia Națională de Strategie și Prognoză (CNSP) pentru 2018, dată fiind creșterea anuală de doar 4% înregistrată conform datelor preliminare aferente primului trimestru al anului curent și dinamica înregistrată de principalii indicatori economici în trimestrul al doilea. Acceptând nivelul actualizat al deflatorului PIB avansat de CNSP (4,3%, comparativ cu 2,1% în prognoza macroeconomică ce fundamenta construcția bugetară inițială), justificat de evoluțiile la nivelul primului trimestru și de traiectoriile observabile ale indicelui prețurilor de consum și indicelui prețurilor producției industriale, Consiliul fiscal evaluează ca foarte probabilă eventualitatea ca ritmul anual de creștere reală să fie inferior prognozei CNSP cu circa 1,5-2 pp, ceea ce ar implica un nivel al PIB nominal de aproximativ 930 miliarde lei. Situarea PIB la un asemenea nivel ar însemna, caeteris paribus, un nivel al deficitului exprimat în PIB ce ar depăși (cu circa 0,05 pp) plafonul de 2,97% din PIB aferent deficitului bugetar și ar atrage neconformarea și cu regula statuată de art. 12 lit. a) al LFRB, potrivit căruia „soldul bugetului general consolidat și cheltuielile de personal ale bugetului general consolidat, exprimate ca procent în produsul intern brut, nu pot depăși plafoanele anuale stabilite în cadrul fiscal-bugetar din strategia fiscal-bugetară pentru primii 2 ani acoperiți de aceasta”.