În contextul creșterii dobânzilor variabile la creditele în lei, dependente de indicele ROBOR, tot mai mulți români se uită spre ofertele de refinanțare ale băncilor. În special către ofertele cu dobândă fixă pentru următorii ani, dar și către oferte cu dobândă variabilă, dar dependentă de IRCC (care încă este la minime istorice, de trei ori mai mic decât ROBOR), potrivit Finzoom.ro.

La un credit ipotecar sau imobiliar, dobânda poate fi:

– variabilă (pe toată perioada creditului)

– fixă apoi variabilă (de exemplu fixă 5, 7, 8, 10 ani, apoi variabilă restul de ani)

– fixă (pe toată perioada creditului)

– indice bancar variabil (ROBOR, la creditele in lei acordate înainte de luna mai 2019 / IRCC la creditele în lei acordate după luna mai 2019 și în prezent).

Din 2020 se pot refinanța și creditele garantate de stat

Creditele în lei din programul guvernamental Prima Casa și respectiv Noua Casă, sunt credite acordate doar cu dobândă variabilă, formată din ROBOR / IRCC + marja fixă a băncii de maxim 2%.

Chiar dacă marja este mică, ROBOR a ajuns la valori peste unele dobânzi fixe oferite acum de bănci la creditele ipotecare standard, ceea ce justifică interesul pentru refinanțarea chiar și a unui credit Prima Casă.

Dacă din 2009 până în 2020, nu era posibilă o astfel de refinanțare, din 2020 legislația aferentă acestui program guvernamental s-a modificat.

Conform prevederilor art.1^2 din OUG nr.60/2009, modificată prin OUG nr.129/2020,

“Creditele garantate de stat în cadrul Programului se pot refinanţa prin alte instrumente de finanţare, cu excepţia altor credite acordate în cadrul Programului. În acest caz, finanţatorul, cu acordul Ministerului Finanţelor Publice, poate aproba refinanţarea creditului garantat de stat, precum şi ridicarea temporară a interdicţiei de grevare asupra locuinţei achiziţionate sau construite în cadrul Programului, în vederea înscrierii unei noi ipoteci în favoarea instituţiei de credit care acordă refinanţarea, cu condiţia achitării integrale a creditului garantat în cadrul Programului.”

Deci refinanțarea unui credit acordat prin programul guvernamental este posibilă, iar reprezentanții FNGCIMM (Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii), contactați de FinZoom.ro, au confirmat faptul că pentru refinanțarea unui credit Prima Casă, beneficiarii trebuie să se adreseze băncii finanțatoare și Ministerului Finanțelor.

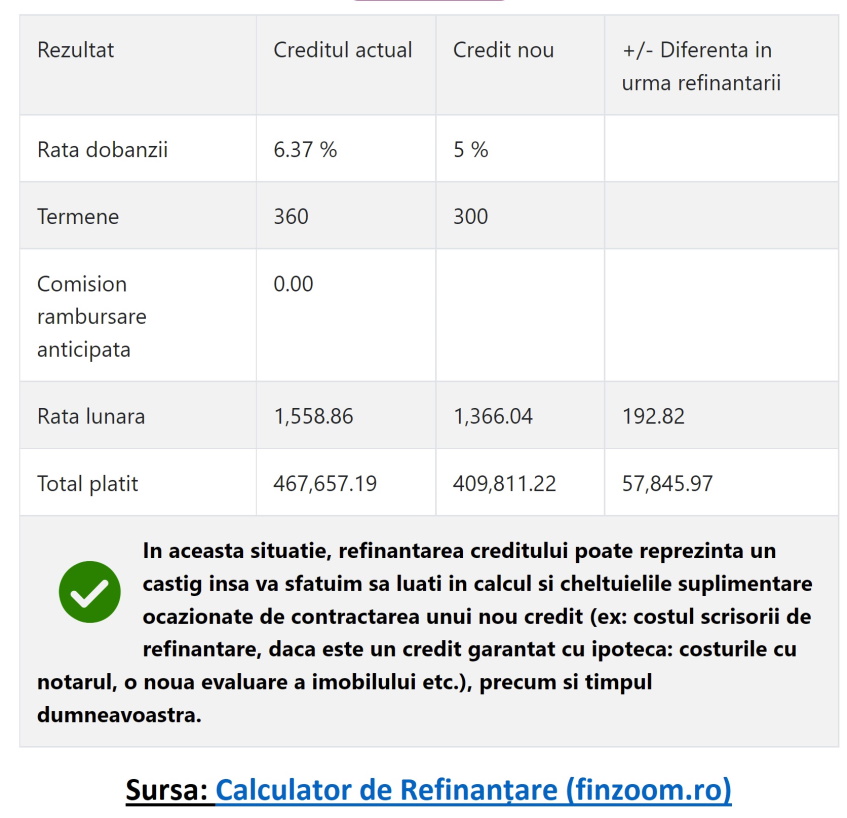

Să presupunem că am luat acum 5 ani un credit Prima Casă în valoare de 250.000 lei pe 30 ani, la care dobânda acum este 6.37% (ROBOR + 2%) și la care plătesc o rată lunară de aproximativ 1.560 lei.

Dacă refinanțez creditul guvernamental cu un alt credit ipotecar, cu dobândă fixă de 5% (care NU este cea mai mică dobândă fixă în acest moment la bănci), pe aceeași perioadă de timp, rata mea se reduce cu aproape 200 lei, iar pe total economisesc aproape 57.850 lei, mai puține dobânzi plătite către bancă.