de Dan Pălăngean

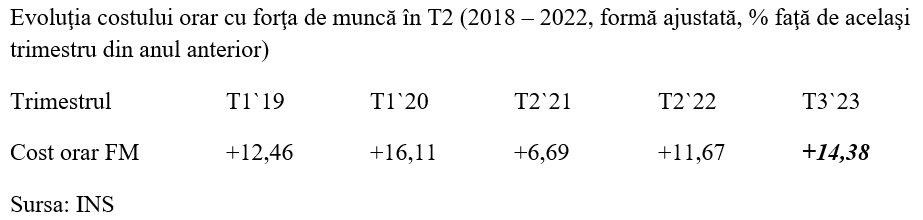

Costul orar al forţei de muncă a crescut în T2 2023 față de trimestrul anterior cu 8,08%, potrivit datelor publicate de INS. Comparativ cu aceeaşi perioadă din 2022, s-a înregistrat o rată de creștere de 14,38%. Adică peste nivelul teoretic recomandat pentru acest indicator, impus prin tabloul de bord european (maxim 12% pentru țările non-euro).

În contextul creșterii economice modeste (+1,1% în plus în termeni reali pentru PIB T2 2023 față de PIB T2 2022, date semnal), avansul costului cu forța de muncă a fost semnificativ mai mare față de nivelul inflației (10,71% media lunară pe al doilea trimestru a al anului curent). Diferențele sunt mari între diversele sectoarele economice, cu sectoarele bugetare spre coada clasamentului, în tentativa de ajustare fiscală.

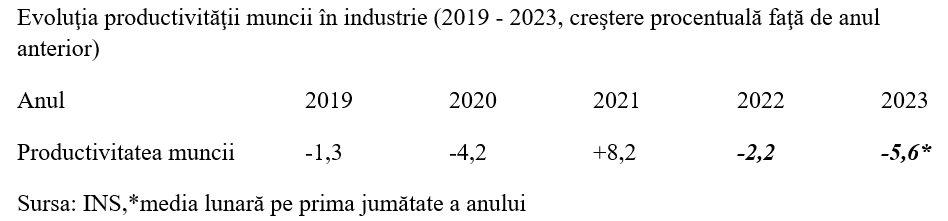

De remarcat scăderea importantă a productivității muncii pe salariat în industrie (care poate fi măsurată în condiţii rezonabile şi este luată ca reper macroeconomic). Acest indicator-cheie revenise în 2022 la nivelul din 2018, după o evoluție sinuoasă. Scăderea actuală este chiar mai pronunțată decât în anul pandemiei, 2020, ceea ce ar trebui să dea de gândit, mai ale în condiții de creștere în termeni reali a puterii de cumpărare a salariilor.

Astfel, după ce în 2021 raportul teoretic favorabil între cele două evoluții, avansul productivității muncii și majorarea salariilor, a fost refăcut, situația s-a păstrat în echilibru relativ pe primul semestru din 2022 pentru a se deteriora pe parcursul primei jumătăți din anul curent. Ceea ce nu este de natură să ajute la refacerea stabilității macroeconomice.

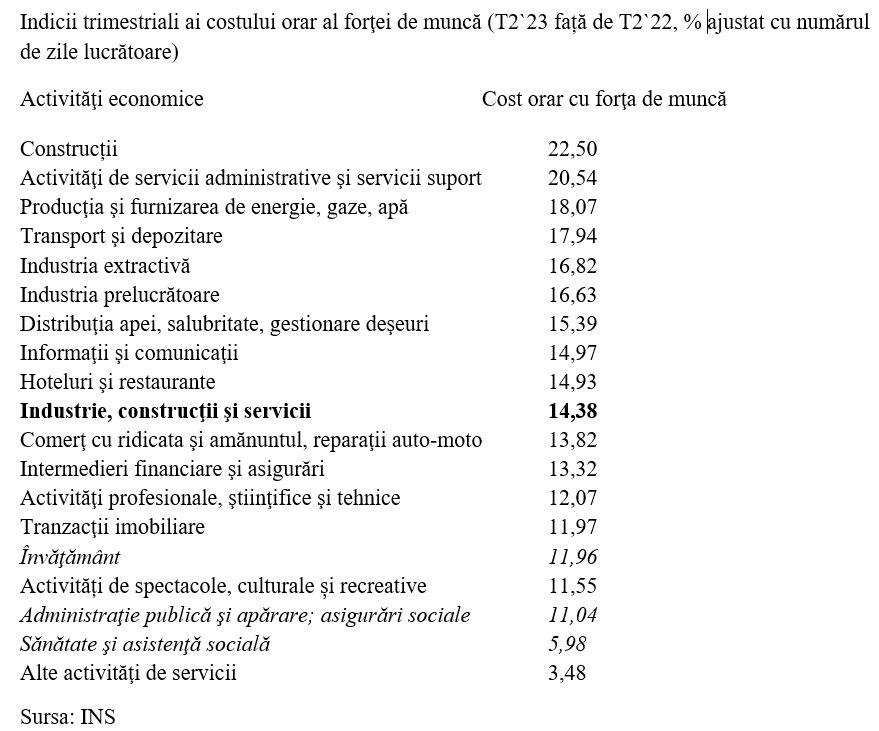

În structura pe ramuri de activitate, s-au înregistrat diferenţe semnificative la nivelul creșterilor de costuri salariale. Pe prima poziție figurează sectorul construcțiilor (+22,50%), urmat de alte activități de servicii (+20,54%), podiumul fiind completat de producția și furnizarea de energie, gaze și apă (18,07%).

Urmează, cu valori mai ridicate, transportul și depozitarea (+17,94%), industria extractivă (+16,82%), industria prelucrătoare (+16,63%), distribuţia apei, salubritatea și gestionarea deşeurilor (+15,39%), sectorul IT (+14,97%) și segmentul HoReCa (14,93%), situate peste media de ansamblu pe industrie, construcții și servicii (+14,38%).

Foarte aproape de această medie se situează comerţul cu ridicata şi amănuntul (+13,82%), precum și intermedierile financiare, împreună cu asigurările (+13,32%). Sectoarele bugetare au coborât spre coada clasamentului, cu învățământul (+11,96%) și administrația publică (+11,04%) ceva mai sus și cu activitatea sanitară pe penultima poziție (+5,98%).

În perioada care urmează, s-ar impune păstrarea avansului salariilor în limitele suportabile pentru refacerea echilibrelor macroeconomice. Inclusiv pe calea menținerii trendului de reducere a facturii pe zona bugetară în termeni rezonabili raportat la PIB (coborâtă de la 10,4% în 2020 la 9,4% în 2021 și 8,2% anul trecut), cu limitarea ponderii în cheltuielile statului.