Autor: Andrei Rădulescu

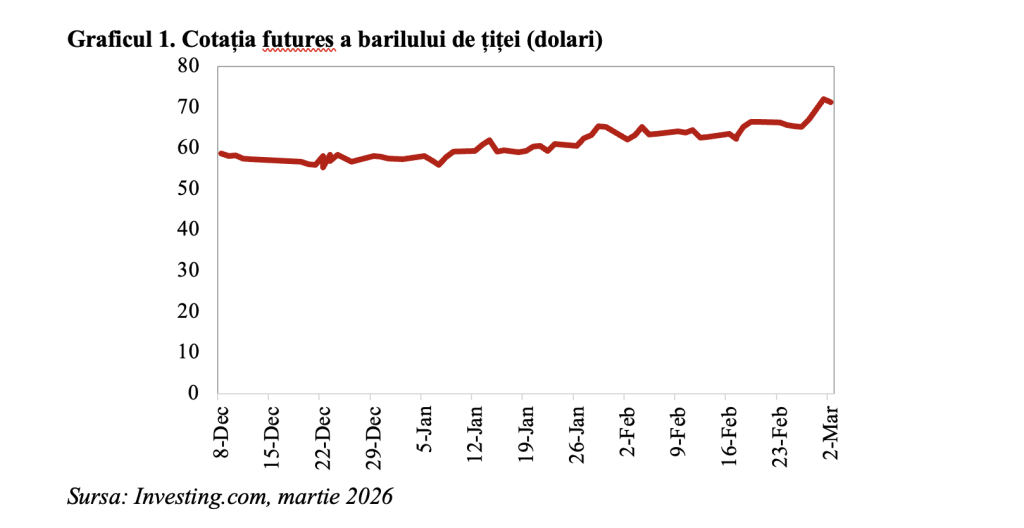

Escaladarea tensiunilor în Orientul Mijlociu în ultimele zile nu a reprezentat o surpriză totală, date fiind semnalele din ultimele săptămâni. De altfel, cotația țițeiului în prima parte a ședinței de tranzacționare de luni se tranzacționa la un nivel în creștere cu doar 6% (spre cel mai ridicat nivel din luna iunie a anului 2025), potrivit datelor disponibile pe platforma Investing.com, după cum se poate observa în graficul de mai jos. Totodată, cursul dolarului american (cea mai importantă monedă de refugiu în perioadele de tensiuni geopolitice de după al Doilea Război Mondial) s-a apreciat cu un ritm inferior 1%.

Creșterea a fost determinată de rolul fundamental al strâmtorii Ormuz în transportul internațional de mărfuri, dar și de contribuția relativ importantă a Iranului la producția mondială de țiței (aproximativ 4,5% din producția mondială la începutul acestui an). În prezent, prin această locație strategică tranzitează peste 20% din cererea mondială de țiței (circa 21 de milioane de barili pe zi) și peste 30% din transporturile maritime.

Din perspectiva termenului foarte scurt, volatilitatea pe piețele financiare internaționale și incertitudinea în sfera economiei reale se vor intensifica și vor persista la niveluri superioare mediilor istorice, până la semnalele concrete ale terminării conflictului din Orientul Mijlociu.

În acest moment se pot creiona două scenarii:

- Impactul asupra lanțurilor de aprovizionare cu țiței va fi limitat (infrastructura petrolieră critică nu va fi distrusă, transportul de petrol prin strâmtoarea Ormuz nu va fi întrerupt/afectat pentru o perioadă îndelungată), caz în care episodul de volatilitate va fi unul de scurtă durată, la fel cum s-a întâmplat cu alte tensiuni geopolitice în perioada recentă;

- Impactul va fi unul de durată (perturbarea lanțurilor de aprovizionare cu țiței va persista), după cum s-a întâmplat în perioada Iom Kippur, sau după declanșarea evenimentelor din Ucraina (cu impact sever negativ pentru economia Uniunii Europene).

În prezent, probabilitatea primului scenariu este mai ridicată, mai ales că grupul OPEC+ a decis duminică să majoreze producția de țiței cu 206 mii de barili pe zi în aprilie. În acest context, atrag atenția cu privire la tendința de scădere a impactului fluctuațiilor cotațiilor internaționale ale țițeiului asupra inflației și activității economice pe termen mediu, determinată de diminuarea intensității energetice.

Spre exemplu, analizele elaborate de experții băncii centrale din SUA indică faptul că majorarea cu 10% a prețurilor la carburanți poate genera un impact total de maxim 0,4 puncte procentuale la nivelul ritmului anual al prețurilor de consum din prima economie a lumii (măsurat prin indicatorul agreat PCE (Personal Consumption Expenditure), agreat de FED).

De asemenea, atrag atenția cu privire la faptul că piața internațională a petrolului se caracterizează prin tendința de autocorectare, creșterea prețurilor determinând o majorare rapidă a producției (semnalată deja în acest week-end de către țările din OPEC+).

În acest context, cel mai probabil, reacția băncilor centrale la evenimentele din Orientul Mijlociu va fi benignă. Cel mai probabil, vom asista la un efort suplimentar din perspectiva politicii de comunicare a băncilor centrale, pentru a evita o intensificare a așteptărilor cu privire la inflația pe termen mediu.

Prin urmare, după încorporarea acestui conflict de către participanții pe piețele financiare internaționale în ședința de tranzacționare de luni, în funcție și de intensitatea conflictului, am putea asista la o reașezare a piețelor în perioada imediat următoare și la revenirea atenției spre factorii macroeconomici fundamentali din economia mondială și din sfera companiilor listate.