CNIPMMR a realizat un sondaj în perioada 20-30 septembrie 2019, pe site-ul www.cnipmmr.ro şi la nivelul membrilor CNIPMMR, și a vizat evaluarea impactului reintroducerii răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor.

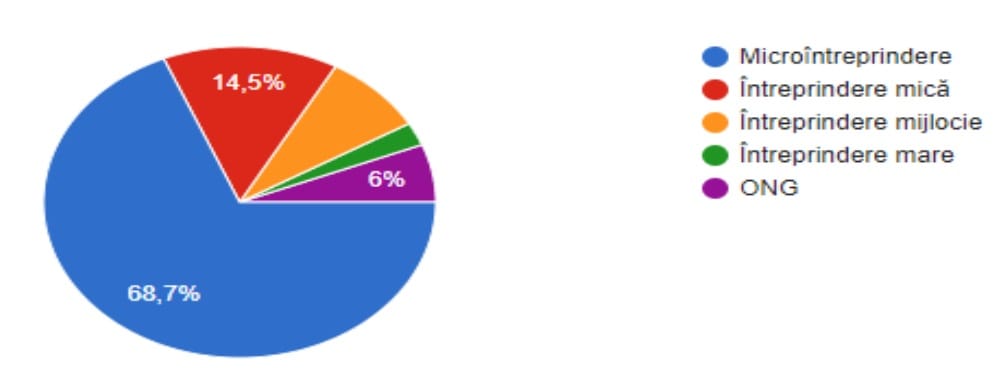

Respondenţii, în număr de 1987 antreprenori, au fost în proporţie de 68,7% microîntreprinderi (0-9 angajați), 14,5% întreprinderi mici (10-49 angajați), 8,4% întreprinderi mijlocii (50-249 angajați), 2.4% întreprinderi mari (peste 249 angajați), ONG – 6%

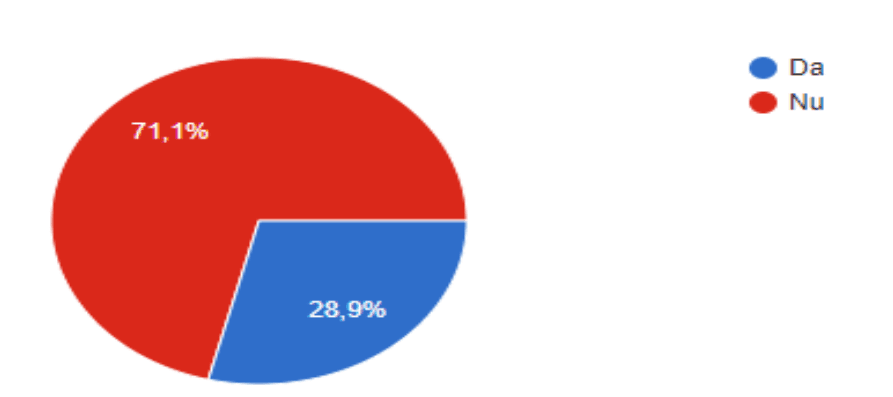

La întrebarea: Considerați oportună măsura reintroducerii în Legea evaziunii fiscale a răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor (“Constituie infracţiune şi se pedepseşte cu închisoare de la 1 an la 6 ani reţinerea şi neplata, încasarea şi neplata, ori, după caz, nereţinerea sau neîncasarea, în cel mult 30 zile de la termenul de scadent prevăzut de lege, a impozitelor şi/sau contribuţiilor prevăzute în anexa la prezenta lege”), 71,1% din respondenți nu susțin această modificare legislativă.

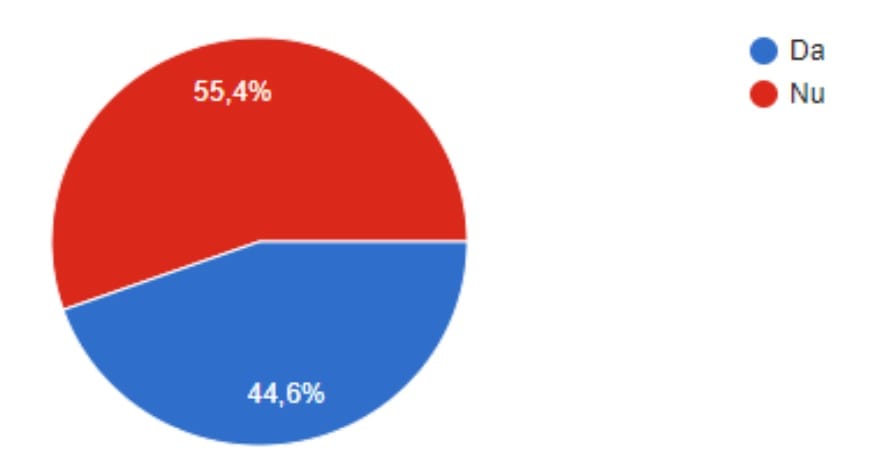

La întrebarea: Reintroducerea răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiiva va avea impact asupra societății dvs.?, 44,6% din respondenți au menționat că măsura va avea impact asupra societății lor.

La întrebarea: Reintroducerea răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiiva va avea impact asupra societății dvs.?, 44,6% din respondenți au menționat că măsura va avea impact asupra societății lor.

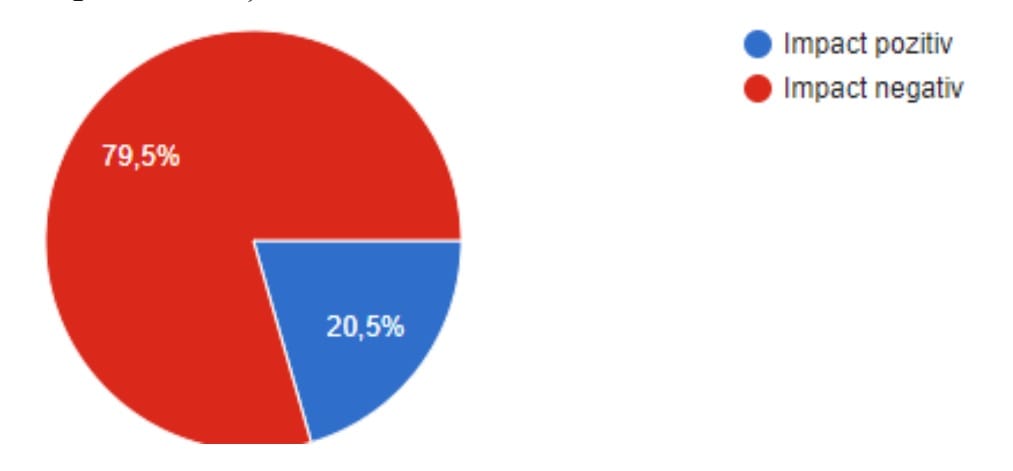

79,5% din respondenții care au menționat că măsura reintroducerii răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţii va avea un impact negativ asupra societății lor.

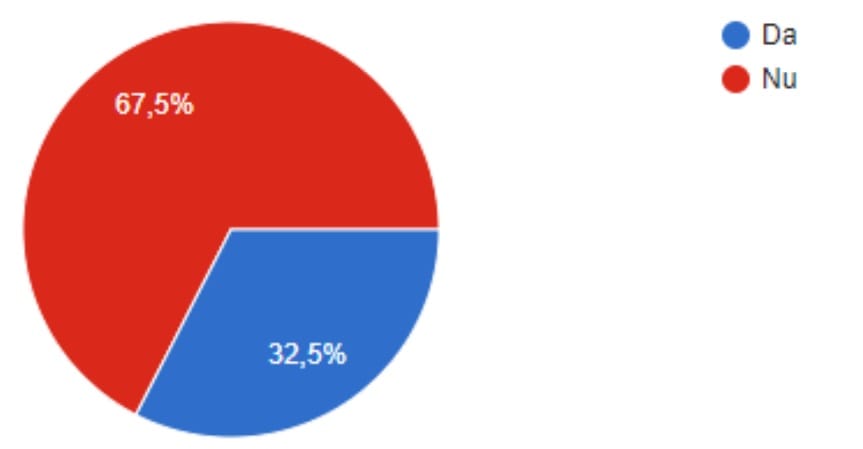

La întrebarea: Ați întâmpinat dificultăți până în prezent privind reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor?, 67,5% din respondenți au răspuns afirmativ.

La întrebarea: Ce dificultăți ați întâmpinat privind reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor?, respondenți au evidențiat:

Ø plățile întârziate care generează de foarte multe ori blocaje financiare;

Ø neplata la timp a facturilor în contractele de achiziție publică și întârzieri mari în plata în relația cu instituțiile publice,

Ø lipsa lichidităților,

Ø accesul foarte limitat la credite bancare și la finanțări,

Ø birocrația excesivă.