Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est), Cercetător Senior, Institutul de Economie Mondială din cadrul Academiei Române și membru al Centrului de Excelenţă în Comerţ Exterior (proiect lansat de Academia Română, Academia de Studii Economice din Bucureşti şi Institutul Naţional de Statistică)

În a doua jumătate a lunii iulie a anului curent am asistat la intensificarea volatilității pe piețele financiare internaționale.

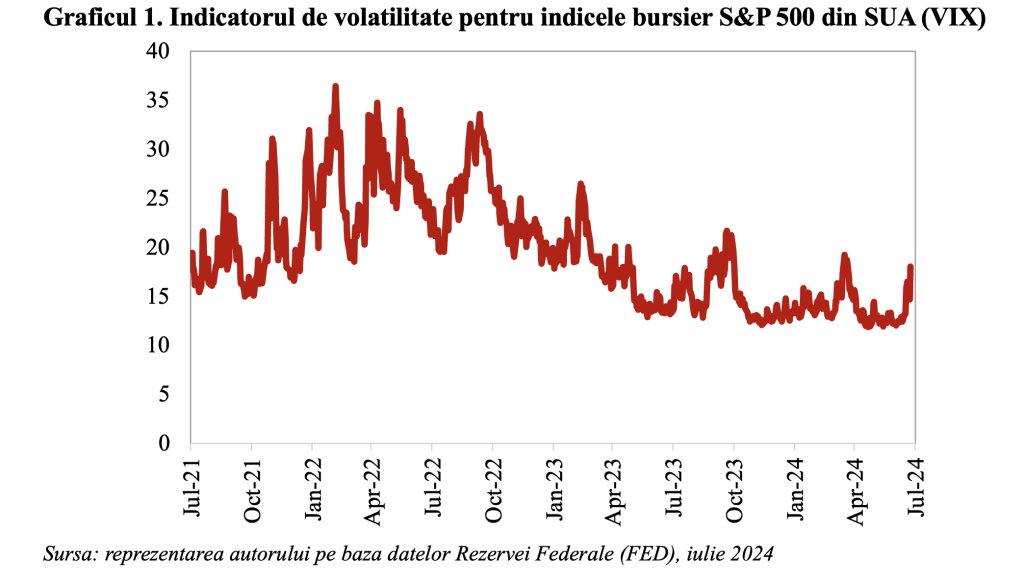

Astfel, indicatorul de volatilitate pentru indicele bursier S&P 500 din Statele Unite (prima economie a lumii, cu o dimensiune nominală de 28,3 mii miliarde dolari) (VIX) se situează în prezent la cel mai ridicat nivel din luna aprilie a anului curent, după cum se poate observa în graficul de mai jos.

Atrag atenția cu privire la faptul că acest indicator s-a majorat în ședința de tranzacționare din 24 iulie anul curent cu 3,3 puncte, cel mai ridicat ritm zilnic de creștere din prima jumătate a lunii martie 2023, când am asistat la falimentul Silicon Valley Bank (al treilea faliment bancar ca dimensiune din istoria SUA și cel mai important în perioada de după Marea Criză Financiară).

Intensificarea volatilității pe piețele financiare internaționale în perioada recentă a fost determinată de o serie de factori, atât de natură economică, cât și politică/geo-politică.

Pe de o parte, se menționează persistența la un nivel ridicat a incertitudinilor de ordin politic și geo-politic, mai ales în contextul evenimentelor politice recente din Statele Unite ale Americii, cu implicații inclusiv din perspectiva provocărilor în tranziția spre o Nouă Ordine Economică Mondială (dată fiind ascensiunea Sudului Global).

Pe de altă parte, unda de euforie pe piața de acțiuni din SUA (îndeosebi în sectorul tehnologic – digital) nu este sustenabilă, aspect reflectat și de rezultatele raportate pe trimestrul II 2024 de unele companii listate (inclusiv Tesla).

În acest context, subliniez faptul că indicele bursier S&P 500 a atins un nivel record în ședința de tranzacționare din 16 iulie 2024 – cotație de închidere de 5.667,20 puncte, în creștere cu 18,8% de la începutul anului curent.

Ulterior, acest indice a scăzut cu 4,2% până la închiderea din 24 iulie, în ședința de tranzacționare de ieri fiind înregistrată cea mai severă ajustare de la jumătatea lunii decembrie a anului 2022.

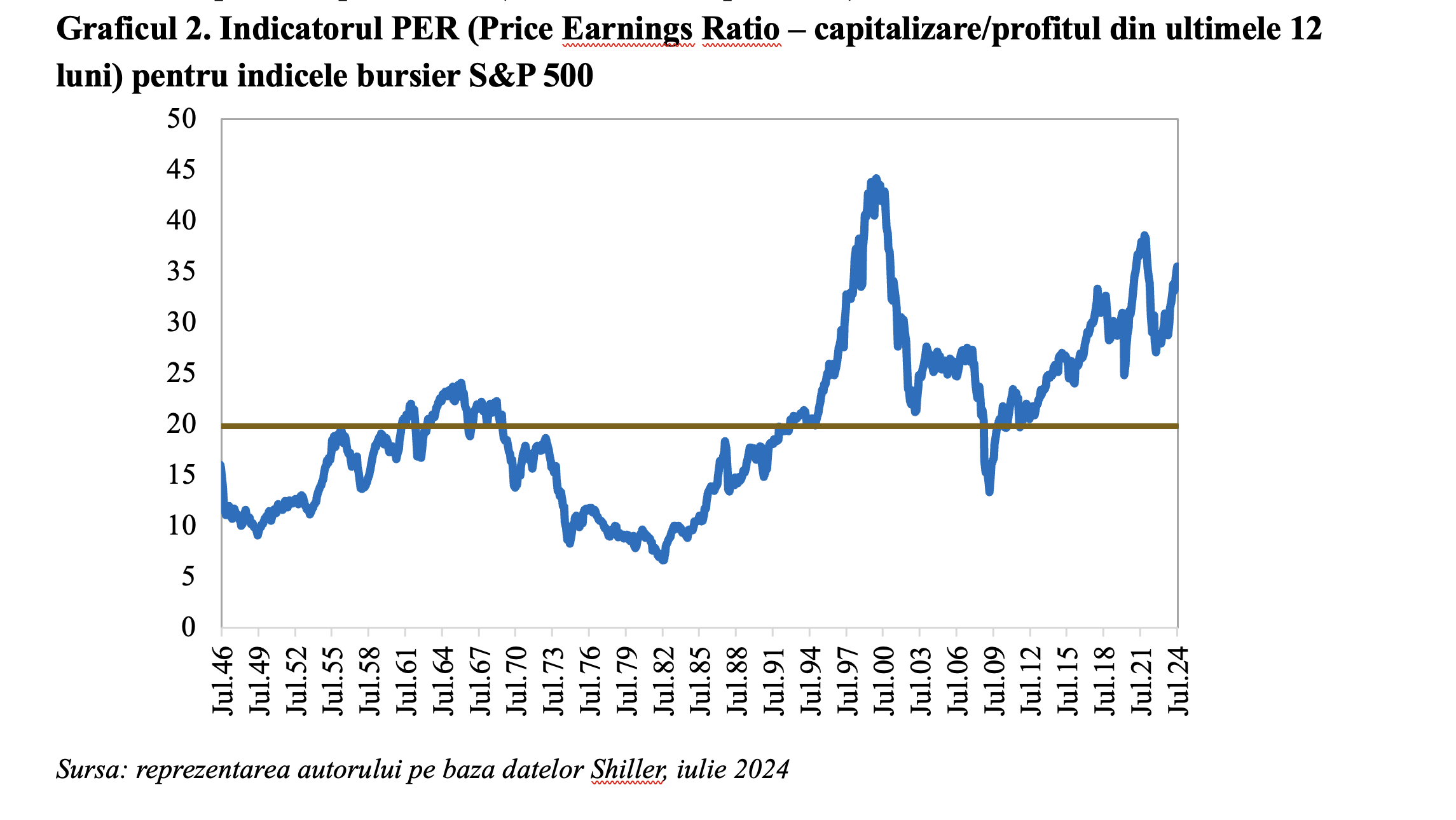

Ajustările recente pe piețele internaționale de acțiuni nu ar trebui să surprindă, având în vedere gradul ridicat de evaluare, măsurat prin indicatorul PER – Price Earnings Ratio (capitalizare bursieră/profitul din ultimele 12 luni).

Astfel, indicatorul PER pentru indicele bursier S&P 500 din SUA a înregistrat în luna iulie 2024 cel mai ridicat nivel din ianuarie 2022, luna de dinainte de declanșarea evenimentelor din Ucraina, aspect evidențiat în graficul următor.

Totodată, acest indicator se poziționează în prezent la un nivel cu mult peste media istorică din perioada post-belică (valori de 35, respectiv 20).

De asemenea, atrag atenția cu privire la persistența provocărilor la adresa evoluției activității economice pe plan mondial, perspectivele pentru anii următori indicând o dinamică anuală inferioară ritmului mediu istoric din perioada pre-pandemie.

Nu în ultimul rând, nivelul ridicat al costurilor reale de finanțare (costurile nominale de finanțare ajustate cu dinamica anuală a prețurilor de consum) pe termen scurt și mediu din Statele Unite (la maximul din vara anului 2007, momentul începerii Marii Recesiuni) și provocările din sfera finanțelor publice (fără precedent în ultimele decenii în prima economie a lumii) sunt factori care au contribuit la recalibrarea percepției de risc pe piețele financiare internaționale în ultimele săptămâni.

La finalul acestei analize atrag atenția cu privire la faptul că am putea asista la un nivel ridicat de volatilitate și corecții pe piețele financiare internaționale în trimestrele următoare, după ce prima de risc pe piața de acțiuni din SUA a atins un nivel minim istoric în luna iunie a anului curent.

Acest scenariu este susținut de o serie de factori, inclusiv gradul ridicat de evaluare, acumularea de semnale de încetinire pentru activitatea economică din SUA, provocările cu care se confruntă economiile Chinei și Zonei euro și persistența tensiunilor geo-politice la un nivel ridicat, într-un context caracterizat prin nivelul ridicat al costurilor reale de finanțare.