- PER calculat de 11-13, dacă ținem cont de interesele minoritare (analist)

- Ce spune ChatGPT despre oferta Grupului EM: Oferta Electromontaj nu este mult mai riscantă decât altele din sectorul energetic; tranzacţii intra‑grup şi riscuri de transparenţă / guvernanţă – mai ales într‑un grup controlat familial, cu componenta Hidroconstrucția insolventă

- Investitorii, nemulțumiți că grupul nu a raportat rezultatele semestriale

Investitorii interesați de oferta publică a grupului Grup EM, din care face parte și compania Electromontaj, controlată de familia Bîlteanu, care se derulează în perioada 3-16 octombrie, ar trebui să țină cont, în analiza lor, și de structura holdingului care se listează, respectiv de interesele minoritare (parte din câștigul filialelor care nu revine societății mamă), care diluează profitul grupului, potrivit unor îngrijorări ridicate de investitori.

În absența controlului integral asupra tuturor filialelor, multiplii de evaluare pot fi artificial diluați, iar capacitatea de generare de dividende sau creștere a valorii reale per acțiune ar putea fi mai mică decât pare inițial.

Grup EM este un holding, care reunește diverse participații, între care o participație majoritară (64,98%) la Electromontaj, una dintre companiile mari din infrastructura energetică a României. Dar Electromontaj nu vine direct pe bursă, astfel că investitorii în ofertă nu vor participa, în mod direct, la decizii în această companie, inclusiv cele legate de eventuale dividende.

Pe grupurile de investitori, au fost semnalate nemulțumiri legate de faptul că grupul nu a raportat rezultatele semestriale, ci doar pe cele la 2024, deși suntem în luna octombrie.

Unii investitori au arătat îngrijorări legate de diluarea profitului de interesele minoritare.

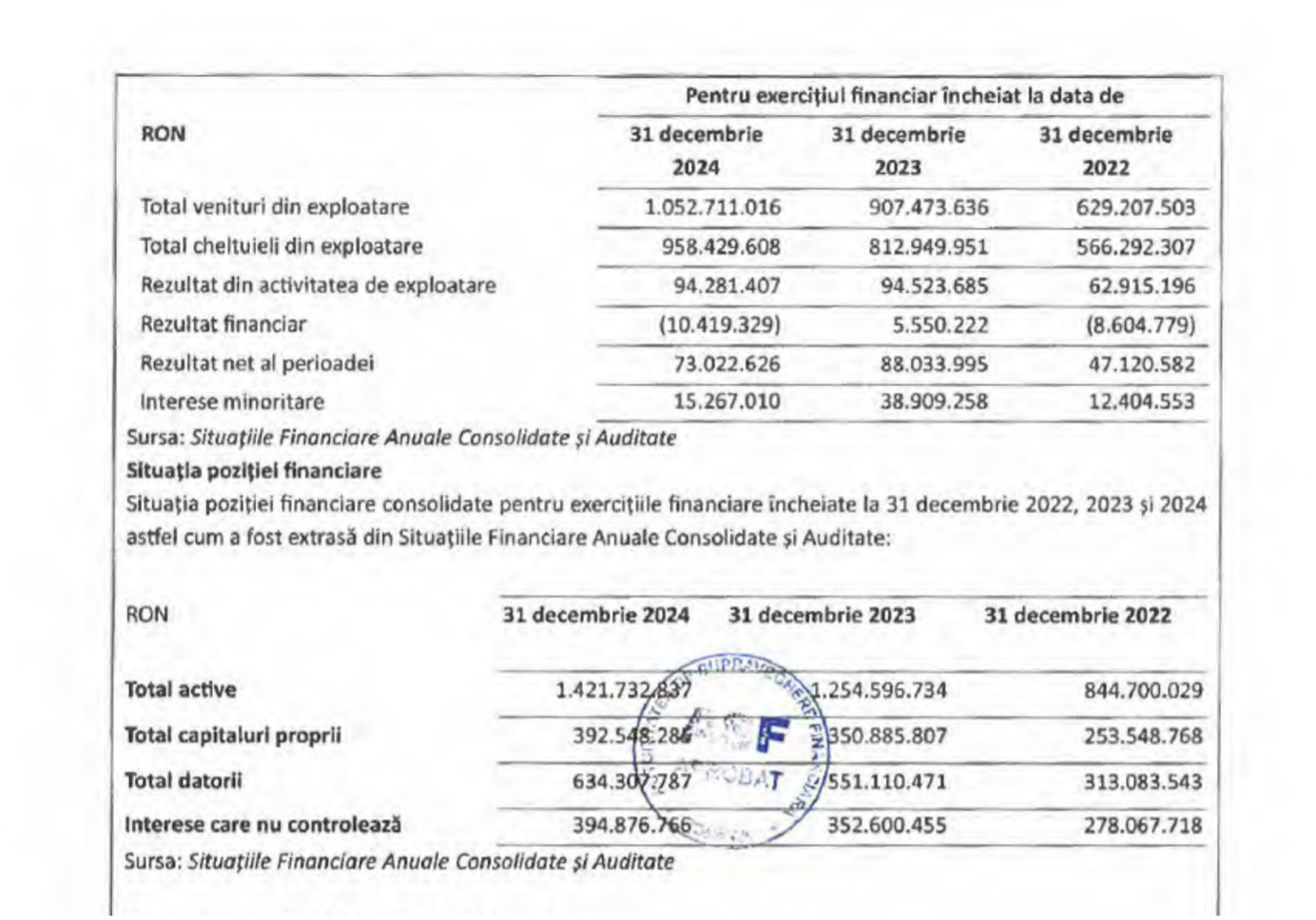

O analiză în acest sens a fost făcută de Rareș Mihăilă, investitor şi fondator al proiectului investestelabursa.ro. Acesta a calculat un PER (price earnings ratio – indicator care arată numărul de ani necesari recuperării investiției din dividende) de 11-13, pentru grupul EM, ținând cont de interesele minoritare. Acesta arată în analiza sa asupra ofertei EM: “Interesele minoritare erodează profitul pentru majoritar.

Când am calculate multipli de preț, am luat în calcul profitul net pentru majoritar, care este erodat de interesele minoritare (Partea din profitul unei filiale care apartine acționarilor din afara grupului, adică celor care nu fac parte din compania-mama listată).

Cele mai mari ajustări pentru interese minoritare se datorează filialelor Electromontaj, IPROEB si ABC Insurance, unde grupul nu controleaza 100%.

În 2023, de exemplu, din 88 mil. lei profit net total, aproape 39 mil. lei au mers la minoritari – exact efectul acestor participații”.

Potrivit lui Rareș Mihăilă, și alte companii comparabile din alte țări (Italia, Franța, Polonia, Spania) sunt evaluate la un PER similar.

Oferta publică a grupului Grup EM nu este mult mai riscantă decât altele în sector, ţinând cont de riscurile inerente din energie/utilităţi şi de faptul că multe dintre ele se regăsesc şi în oferta Electromontaj, este și răspunsul oferit de ChatGPT, legat de riscurile privind compania. Totuşi, sunt subliniate anumite riscuri specifice ale Electromontaj (creanţa mare, tranzacţiile intra‑grup, dependenţa de autorităţi/plăţi), care fac oferta ceva mai vulnerabilă decât IPO‑urile unor companii mai mari şi mai stabile, în special de stat, care au echipe, experienţă, şi acces mai bun la finanţare. ChatGPT notează riscuri legate de tranzacţiile intra‑grup şi riscuri de transparenţă / guvernanţă – mai ales într‑un grup controlat familial, cu componenta Hidroconstrucția insolventă.

Printre oportunitățile prezentate de AI, se numără creșterea investițiilor în infrastructura energetică din România și UE, respectiv faptul că Electromontaj este una dintre puținele companii românești cu expertiză în construcția de linii electrice aeriene de înaltă și foarte înaltă tensiune, iar cererea va crește în mod previzibil. O altă precizare este că Electromontaj are filiale / operațiuni și în afara României (ex: Emiratele Arabe Unite, Iordania, Cipru), ceea ce îi oferă expunere la piețe unde infrastructura este în expansiune rapidă.

*Subscrieri de numai 12% din ofertă, după 4 zile

Investitorii nu se înghesuie, până acum, la oferta EM, gradul de subscriere fiind de circa 12%, în a patra zi din ofertă, ne-a spus un broker. De altfel, nu există motive ca investitorii să vină în IPO în primele zile, nefiind prevăzut un discount pentru retail și subscrieri făcute devreme.

*Compania vizează listarea pe AeRO

Grup EM vizează vânzarea a până la 1.929.000 acţiuni (10% din companie) și intenționează să se listeze pe sistemul multilateral de tranzacționare administrat de Bursa de Valori București. Conform documentului, prospectul a fost aprobat pe 30 septembrie de către Autoritatea de Supraveghere Financiară (ASF).

Acţiunile oferite pot fi subscrise în cadrul unui interval de preţ cuprins între 34 – 40 lei.

Potrivit documentului, Oferta va permite emitentului să obţină fonduri pentru finanţarea activităţii curente a Grupului, a proiectelor acestuia în derulare şi/sau a proiectelor noi.

* Aproximativ 6% din cifra de afaceri consolidată a Grupului provine din tranzacţii pe filiera Electromontaj – Hidroconstrucţia

Riscul de neîncasare a creanţei Electromontaj de la Hidroconstrucţia este prezentat și în prospectul de ofertă: “Hidroconstrucţia se află în procedură de insolvenţă, iar Electromontaj avea de recuperat aproximativ 63 milioane lei, la 31.12.2024. Din creanţa existentă în sold la 31.12.2024 până la data Prospectului s-au încasat 21.378.651 lei. O recuperare parţială sau întârziată ar putea diminua lichiditatea, ar putea afecta fluxurile de numerar şi solvabilitatea Grupului.”

De asemenea, potrivit prospectului, aproximativ 6% din cifra de afaceri consolidată a Grupului provine din tranzacţii pe filiera Electromontaj – Hidroconstrucţia. Această situaţie poate genera riscuri de preţuri de transfer, transparenţă şi guvernanţă, cu impact potenţial reputaţional și financiar, se mai arată în documentul de ofertă.

- Companiile din Grupul EM

Electromontaj face parte din grupul EM SA, deținut de entităţile Albertha Enterprises Limited (60%) şi Stinteo Limited (40%). Albertha Enterprises Ltd. şi Stintelo Ltd. sunt deţinute în proporţie de 100% de către Gheorghe Bîlteanu.

La data prospectului, Grup EM S.A. controlează în mod direct sau indirect un număr de 10 entităţi juridice, organizate pe două axe principale:

-Electromontaj S.A. (64,98% deţinută), care la rândul său deţine:

* Emfor S.A. (98,20%) – specializată în lucrări de inginerie civilă şi fundaţii, inclusiv pentru parcuri eoliene, infrastructură electrică şi proiecte rutiere.

* IPROEB S.A. (58,82%) – producător de cabluri, conductori și izolatori pentru reţelele electrice de medie şi înaltă tensiune.

*Electrotehnica EM S.A. (100%) – proiectează şi produce echipamente pentru aplicaţii electrice de înaltă complexitate, transformatoare, panouri şi bobine.

*Electromontaj Filiala Bucureşti S.A. (98,26%) – compania lucrări de construcţii a proiectelor utilitare pentru electricitate şi telecomunicaţii. C

*Pro ELM Electrice S.R.L. (100%) – integrator în domeniul execuţiei de instalaţii electrice

*Hidroconstrucţia S.A. (63,06%) – constructor specializat în lucrări hidroenergetice de anvergură; în prezent în procedură de insolvenţă, preluat de Grup în 2022 și aflat într-un proces de redresare activă. Hidroconstrucţia deţine, la rândul ei, următoarele companii: Hidroturism SRL, lndconstruct Hidro S.A., şi Georom lnternational S.A.

* Paper Invest S.R.L. (76,63%) – companie românească ce deţine terenul fostului CET Giurgiu, unde urmează să fie dezvoltat proiectul Photovoltaic Solar Park Giurgiu. Comparativ cu situaţia la 31.12.2024, Electromontaj S.A. şi-a majorat, pe parcursul anului curent, participaţia sa din cadrul Paper Invest S.R.L. de la 50% la 76,63%.

*ABC lnsurance S.A. (18,38%) – companie cu tradiţie în domeniul asigurărilor generale din România. Pe parcursul anului curent, Electromontaj a achiziţionat și participaţia Hidroconstrucţia în cadrul ABC INSURANCE S.A., devenind astfel acţionar majoritar, cu o participaţie de 56,51%. Dosarul aferent proiectului de aprobare a preluării pachetului de acțiuni deţinut de către Hidroconstrucţla S.A. în cadrul ABC lnsurance S.A. (38,13% din capitalul social), a fost întocmit și transmis la A.S.F. prin intermediul societăţii reglementate ABC lnsurance S.A., în data de 19.06.2025. În data de 20.06.2025, Autoritatea a solicitat ca documentaţia să fie depusă direct de potenţialul achizitor, Electromontaj S.A.

În consecință, Electromontaj SA a înaintat la A.S.F. Cererea (…) Aprobare proiect de achiziţie (persoane juridice – înregistrată în 24.06.2025. Proiectul se află în prezent în etapa de analiză la A.S.F.

– EM Power S.R.L. (100%) – companie româneacă activă în sectorul energiei electrice, cu un accent puternic pe producerea şi furnizarea de energie din surse regenerabile

-EMP Grid S.R.L. (100%) – companie cu un profil solid în domeniul distribuţiei de energie electrică.

*Tranzacțiile cu afiliații

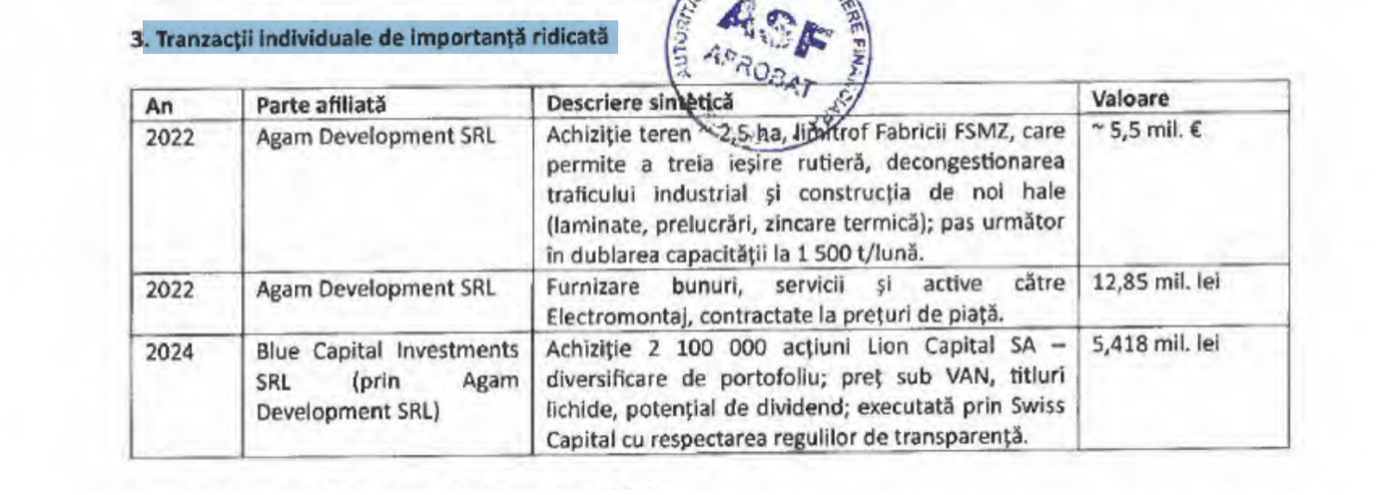

Prospectul ofertei EM prezintă tranzacţiile individuale de importanţă ridicată.

O tranzacție menționată este achiziţia unui teren, pentru 5,5 milioane euro, de la Agam Development, societate controlată integral de familia Bîlteanu. Compania precizează în prospect: “Pentru a răspunde cererii în creştere, Sucursala „Fabrica de Stâlpi Metalici Zincati” (FSMZ) a constatat, în urma unei analize tehnico-economice, că extinderea pe amplasamentul actual genera blocaje logistice şi costuri suplimentare. A fost identificat un teren vecin, de ~ 2,5 ha, cu acces direct la Splaiul Unirii şi o nouă ieşire spre str. Lt. Nicolae Pascu, eliminând astfel congestia traficului industrial. Planul de investiţii prevede hale noi (laminate, prelucrări mecanice, zincare termică), reorganizarea zonei de expediţii şi infrastructură rutieră internă; ţinta este creşterea capacităţii de producţie de la~ 750 t/lună la> 1 500 t/lună şi optimizarea condiţiilor de mediu şi siguranţă.”

Pe lângă vânzarea terenului, Agam a furnizat bunuri, servicii şi active auxiliare în valoare de 12,85 mii. lei, toate la preţuri comparabile cu cele practicate între părţi independente, se mai arată în prospect.

De asemenea, Consiliul de Administraţie Electromontaj a decis cumpărarea a 2,1 milioane acţiuni Lion Capital SA ca parte a strategiei de consolidare şi diversificare a portofoliului.

EM precizează că, în ultimul an, nu au fost iniţiate procese împotriva Electromontaj S.A. legate de (i) achiziţia terenului din Bucureşti de la Agam Development S.R.L., (ii) tranzacţii cu Agam Development S.R.L. (bunuri, servicii, active: 12.753.826 lei), (iii) împrumuturi / tranzacţii cu Blue Capital S.R.L., sau (iv) achiziţia pachetului de acţiuni Lion Capital S.A. (5.418.000 lei).

Tranzacţiile intra‑grup, dar și cu entități legate de acționariat, au ridicat unele îngrijorări și în rândul unor investitori. La întrebările adresate ASF, înainte de aprobarea prospectului ofertei publice, Autoritatea ne-a transmis că, “în ceea ce privește obligația prezentării tranzacțiilor cu părți afiliate, la nivel de prospect este necesară prezentarea unor detalii privind tranzacțiile cu părți afiliate încheiate de emitent în perioada vizată de informaţiile financiare istorice, de exemplu natura, cuantum etc”. De asemenea, în prospect este identificată în mod clar persoana responsabilă de prospect, precum și o declaraţie conform căreia, după cunoștinţele sale, informaţiile cuprinse în prospect sunt conforme cu realitatea, iar prospectul nu conţine omisiuni de natură să îi altereze conţinutul, ne-a transmis ASF.

Prin Decizia nr. 940/30.09.2025 Autoritatea de Supraveghere Financiară a aprobat Prospectul aferent ofertei publice primare inițiale de vânzare de acțiuni emise de societatea GRUP EM S.A. București, care va fi derulată în vederea admiterii la tranzacționare a acțiunilor pe Sistemul Multilateral de Tranzacționare administrat de Bursa de Valori București S.A.

“Oferta se derulează în intervalul 03.10.2025 – 16.10.2025, iar acţiunile emise de societatea GRUP EM S.A. București se intenţionează a fi admise la tranzacţionare în cadrul Sistemului Multilateral de Tranzacționare administrat de Bursa de Valori Bucureşti S.A. în baza prospectului aprobat de A.S.F., în conformitate cu reglementările Bursei de Valori București care a emis un acord de principiu pentru admiterea la tranzacționare, iar în urma finalizării ofertei, emitentul intenționează să solicite B.V.B. acordul final pentru admiterea la tranzacționare a acțiunilor”, ne-a mai precizat ASF, care adauga: “Prospectul a fost întocmit în baza prevederilor Regulamentului (UE) 2017/1129 privind prospectul care trebuie publicat în cazul unei oferte publice de valori mobiliare sau al admiterii de valori mobiliare la tranzacţionare pe o piaţă reglementată care stabilește cerinţele privind elaborarea, aprobarea și difuzarea prospectului care urmează să fie publicat în cazul unei oferte publice de valori mobiliare sau al admiterii de valori mobiliare la tranzacţionare pe o piaţă reglementată care este situată sau care funcţionează într-un stat membru.

Un prospect conţine informaţiile necesare care sunt importante pentru efectuarea de către un investitor a unei evaluări în cunoștinţă de cauză a activelor și pasivelor, profiturilor și pierderilor, situaţiei financiare, precum și a perspectivelor emitentului și ale eventualilor garanţi; drepturilor aferente valorilor mobiliare; motivelor emisiunii și a impactului acesteia asupra emitentului.

Astfel, în analiza efectuată, A.S.F. verifică respectarea cerințelor impuse prin reglementările naționale și internaționale aplicabile în materia ofertelor publice, respectiv necesitatea întocmirii unui prospect în conformitate cu anexele relevante ale Regulamentului (UE) 2017/1129 cu modificările și completările ulterioare, existența tuturor documentelor necesare și nu în ultimul existența unui Acord de principiu emis de B.V.B. privind admiterea la tranzacționare.

Aprobarea de către A.S.F. a prospectului reprezintă rezultatul pozitiv al verificării de către autoritate a caracterului exhaustiv, coerent și inteligibil al informaţiilor furnizate în prospect, dar nu se referă la exactitatea informaţiilor respective.

În ceea ce privește obligația prezentării tranzacțiilor cu părți afiliate, la nivel de prospect este necesară prezentarea unor detalii privind tranzacțiile cu părți afiliate încheiate de emitent în perioada vizată de informaţiile financiare istorice, de exemplu natura, cuantum etc. De asemenea, în prospect este identificată în mod clar persoana responsabilă de prospect, precum și o declaraţie conform căreia, după cunoștinţele sale, informaţiile cuprinse în prospect sunt conforme cu realitatea, iar prospectul nu conţine omisiuni de natură să îi altereze conţinutul.”

*Profit net de 73 milioane lei, la venituri de 1,05 miliarde lei, în 2024

Emitentul a înregistrat un profit net de 73 milioane de lei, în 2024, în scădere cu 17% față de 2023, pe fondul unor venituri din exploatare de 1,05 miliarde lei, anul trecut, în creștere cu 15%.