Autor: Leonardo Badea, Prim-viceguvernator BNR

Criteriile de la Maastricht stabilesc limitele fiscale și economice pe care statele membre ale Uniunii Europene trebuie să le respecte: deficit bugetar sub 3% din PIB și datorie publică brută consolidată sub 60% din PIB nominal. Rolul lor este să prevină dezechilibrele macroeconomice și să garanteze sustenabilitatea finanțelor publice, atât în cadrul zonei euro, cât și în cadrul Uniunii Europene în ansamblu.

În anii 1990, economiștii angajați în elaborarea Tratatului de funcționare al Uniunii Europene au analizat nivelurile medii de datorie publică din statele membre ale Comunității Economice Europene, observând că majoritatea țărilor disciplinate fiscal aveau un nivel al datoriei publice cuprins între 50% și 60% din PIB. Astfel, s-a considerat faptul că un stat cu o datorie publică de aproximativ 60% din PIB și un deficit sub 3% din PIB își poate stabiliza datoria pe termen mediu, în condițiile în care economia crește cu 5% pe an în termeni nominali. Sau, altfel spus, o creștere în termeni nominali de 5% poate fi văzută ca o normă pentru o creștere reală de 3% și o inflație de 2%.

Criteriul datoriei publice nu stabilea pragul de 60% din PIB ca o limită rigidă, ci mai degrabă ca un obiectiv de convergență. Astfel, dacă nivelul datoriei depășea acest reper, era considerat acceptabil doar în măsura în care datoria se reducea constant și într-un ritm satisfăcător, apropiindu-se treptat de valoarea de referință.

Chiar dacă din anii ’90 economiile europene s-au modificat fundamental, criteriile de la Maastricht au rămas aceleași. Astăzi, multe țări europene depășesc criteriul de 60 %. După cum menționam și anterior, este important ca datoria publică să nu manifeste un trend susținut de creștere. Totodată, capacitatea țărilor de a-și finanța datoria publică diferă enorm de la un caz la altul, în funcție de dezvoltarea piețelor financiare, calificativul suveran sau apartenența la zona euro. În mod evident, economiile avansate din Uniunea Europeană au o capacitate fiscală (în termeni de nivel al datoriei publice) semnificativ mai mare decât în cazul economiilor emergente din Europa Centrală și de Est, cum este și cazul țării noastre. De aceea, comparația care se face între nivelul datoriei publice caracteristic țărilor Uniunii Europene, fără a se ține seama de particularități macro-financiare precum cele menționate anterior, ne poate duce la concluzii înșelătoare.

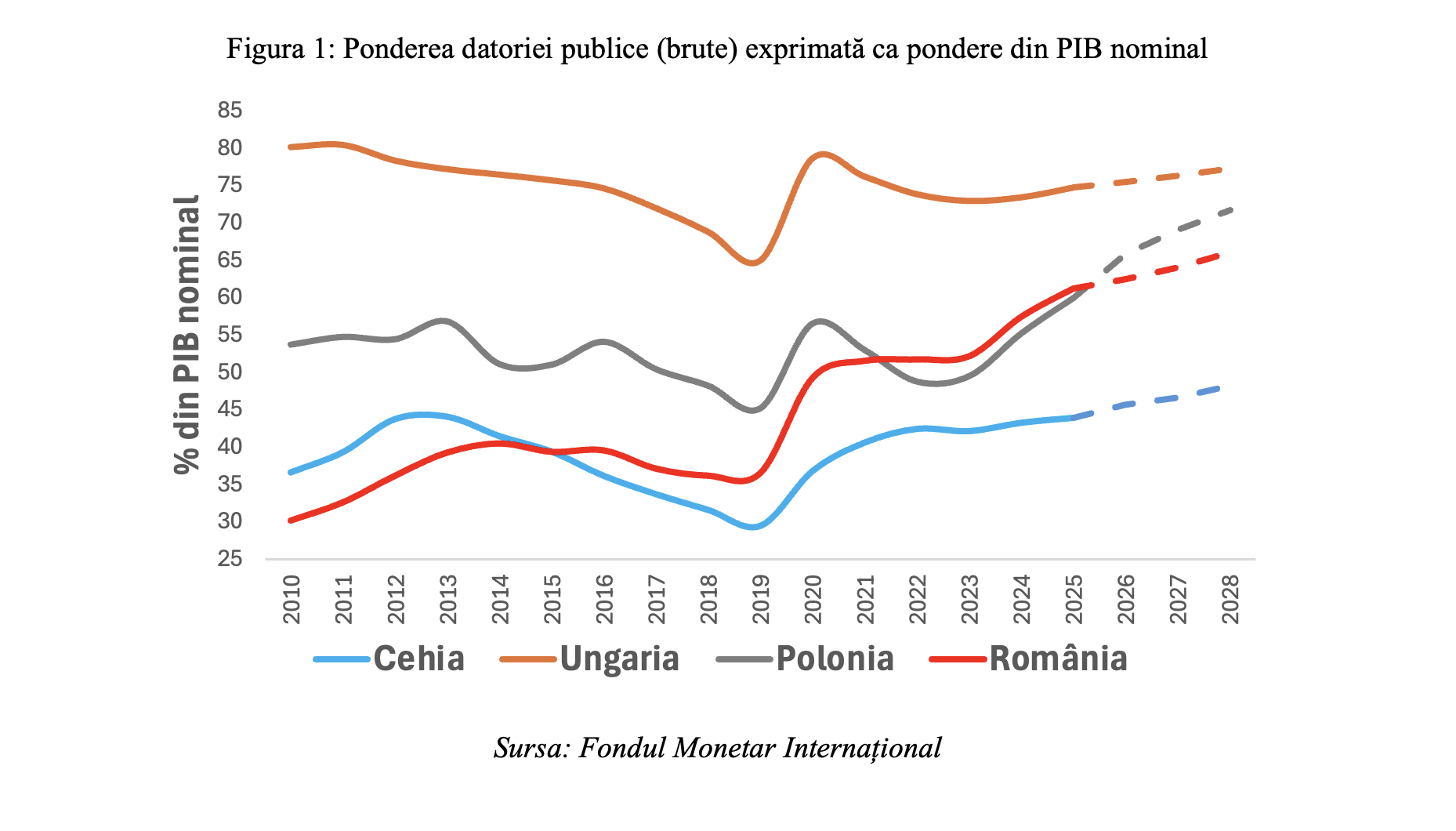

Privind mai atent la cazul țărilor din zona noastră, putem observa că situația datoriei publice, atât în termeni de tendință, cât și ca ritm de creștere, este una foarte diferită. În perioada imediat următoare crizei financiare din 2008-2009, țara noastră înregistra cel mai mic nivel al datoriei publice. Faza de recuperare economică, tipică după o criză financiară profundă, a culminat cu tendințe de reducere a datoriei publice până la nivelul anului 2019, cu excepția României, care nu a înregistrat o reducere semnificativă a datoriei publice. De exemplu, în perioada 2013-2019, conform datelor FMI, Cehia a înregistrat o reducere a datoriei publice de aproximativ 14,6 puncte procentuale (de la o pondere în PIB de 44,14% la una de 29,55 %), Ungaria de 12,2 puncte procentuale (de la o pondere în PIB de 77,22% la una de 64,99 %), Polonia de 11,7 puncte procentuale (de la o pondere în PIB de 56,86% la una de 45,21 %), în timp ce România a avut o reducere de doar 2,73 puncte procentuale (de la o pondere în PIB de 39,26% la una de 36,58 %).

Criza sanitară provocată de pandemia de COVID -19 și apoi externalitățile negative ale războiului din Ucraina au determinat creșteri ale datoriei publice în toate cele patru economii din Europa Centrală și de Est. Dacă privim la intervalul 2019-2025, România a înregistrat de departe cea mai mare creștere a datoriei publice, în cuantum de 24,7 puncte procentuale, comparativ cu 14,5 puncte procentuale în cazul Cehiei, 9,8 puncte procentuale în cazul Ungariei și 14,8 puncte procentuale în cazul Poloniei. Este important de avut în vedere că această dinamică a survenit în contextul în care, în intervalul menționat, ratele cumulate de creștere economică reală în România au fost peste cele ale celorlalte economii din zonă.

În premieră, în 2025, datoria publică a țării noastre depășește criteriul de 60%, atingând nivelul de 61,2% din PIB și fiind a doua cea mai mare din regiune, după cea a Ungariei. Până în 2028, conform prognozelor FMI, este de așteptat ca nivelul datoriei publice din țara noastră să atingă nivelul de 66% din PIB, comparativ cu 48,3% în cazul Cehiei, 77,4% în cazul Ungariei și 71,8% în cazul Poloniei. În dinamică, pentru orizontul 2025-2028, este de așteptat, condiționat de setul informațional prezent, ca țara noastră să înregistreze a doua cea mai mare rată de creștere a datoriei publice după Polonia. În cazul Poloniei însă, sunt bine cunoscute planurile de înarmare masivă ca urmare a tensiunilor geopolitice de la granițele sale.

Dacă dezbaterile economice din ultimii ani cu privire la situația fiscal – bugetară din țara noastră s-au concentrat în special pe nivelul ridicat al deficitului, în momentul de față apare o nouă provocare – nivelul datoriei publice. Chiar dacă în prezent nivelul datoriei publice nu este unul foarte ridicat, creșterea sa susținută în următorii ani va avea efecte directe de creștere asupra costului de finanțare a statului (considerând că alte variabile care afectează costul de finanțare a statului rămân constante). În aceste circumstanțe, este important ca proiectarea politicilor fiscale pentru următorii ani să aibă în vedere măsuri astfel încât creșterea costului de finanțare a statului să nu afecteze creșterea economică.

Ricardo Reis în articolul Debt Revenue and the Sustainability of Public Debt (2022) aduce în discuție resursa financiară pe care un stat o obține prin faptul că poate emite datorie publică care este considerată sigură și lichidă. În viziunea sa, statul câștigă în termeni relativi dacă se află în situația de a putea să se împrumute la dobânzi mai mici decât randamentul investițiilor private. Astfel se explică faptul că unele economii ale țărilor avansate cu datorie cu o valoare mai mare de 100 % din PIB pot susține un nivel ridicat al datoriei publice fără costuri mari, pe o perioadă lungă de timp, iar dobânda medie plătită la stocul datoriei acumulate (r) este mult timp sub rata de creștere a economiei (g).

Din contră, pentru statele cu probleme de finanțare, dobânzile mari cresc costul capitalului, scad multiplicatorul investițional și creează spațiu pentru manifestarea efectului de „crowding out” (ce descrie situația în care statul concurează cu sectorul privat pentru finanțare). Astfel că statul poate pierde privilegiul ca obligațiunile emise să fie considerate active fără risc, randamentul la care se emit acestea ajungând să încorporeze o primă de risc consistentă.

De aceea, dincolo de nivelul ponderii datoriei publice în PIB, este esențial să analizăm ușurința cu care statul reușește să-și finanțeze datoria și deficitul bugetar de pe piețele interne și externe. Această percepție a piețelor privind sustenabilitatea datoriei diferă de la o țară la alta și este influențată nu doar de raportul datorie/PIB, ci și de dimensiunea nominală a economiei, de mărimea și persistența deficitelor gemene, de gradul de competitivitate și robustețea economiei și a sistemului financiar local, precum și de perspectivele de evoluție ale acestor factori în orizontul previzibil.