Autor: Andrei Rădulescu

Economia României a prezentat un grad ridicat de rezistență la provocările din 2025, anul intensificării incertitudinii, în contextul schimbărilor structurale din economia mondială și tensiunilor interne.

Printre factorii care au susținut rezistența economiei interne în ultimele trimestre se menționează implementarea programelor Uniunii Europene, resursele de care dispune sectorul privat (inclusiv experiența acumulată pe parcursul crizelor anterioare) și inițierea unui proces de consolidare fiscal-bugetară, după degringolada din anii anteriori.

Se evidențiază redinamizarea investițiilor productive (după ajustarea din 2024), evoluție puternic susținută de încrederea capitalului străin în perspectivele de creștere pe termen mediu. Cele mai recente date disponibile indică creșterea fluxurilor de investiții străine directe cu un ritm anual de peste 14%, la peste 5,6 miliarde euro, în perioada ianuarie – septembrie 2025.

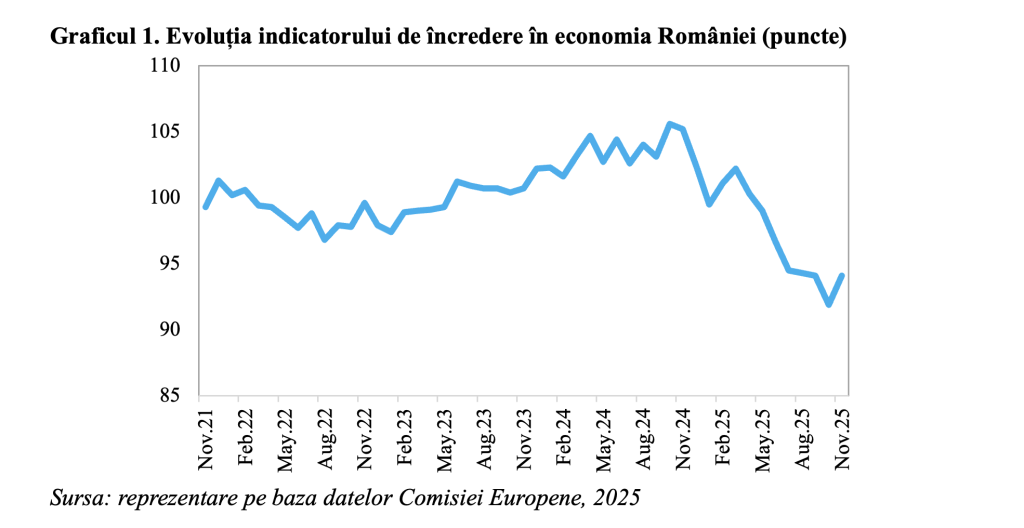

Totodată, încrederea în economie a schimbat tendința, de la una de scădere la una de creștere în 2025, un an de inflexiune pentru economia României. Astfel, indicatorul estimat de Comisia Europeană a crescut în luna noiembrie cu cel mai bun ritm lunar din octombrie 2024 (2,2 puncte), până la 94,1 puncte, nivelul maxim din luna august, după cum se poate observa în graficul de mai sus.

Dacă considerăm estimările preliminare, publicate de Eurostat la jumătatea lunii noiembrie, vom observa o ameliorare a ritmului anual al activității economice în România în 2025. Potrivit acestor date, economia internă a înregistrat un avans mediu anual de 1,4% în perioada ianuarie – septembrie, în accelerare comparativ cu ritmul de creștere economică din 2024 (0,9%).

Nu în ultimul rând, analiza evoluției activității în principalele ramuri ale economiei indică un proces de rebalansare în 2025. Astfel, volumul producției industriale s-a redinamizat în al treilea trimestru, înregistrând un avans anual de 0,9%, cea mai bună evoluție din al treilea trimestru al anului 2022. Totodată, în construcții (sector intensiv în capital și forță de muncă) volumul activității a crescut pentru al treilea trimestru consecutiv în al treilea trimestru din 2025, cu o rată anuală în accelerare la 14,1%, cea mai bună evoluție din al patrulea trimestru al anului 2023.

Pe de altă parte, volumul vânzărilor din comerțul cu amănuntul a revenit pe scădere (cu un ritm anual de 0,3%) în al treilea trimestru din 2025 (după creștere pe parcursul a șapte trimestre consecutiv), evoluție care confirmă ajustarea comportamentului de consum la nivelul populației, în contextul incertitudinilor și consecințelor consolidării fiscal-bugetare (inclusiv intensificarea presiunilor inflaționiste).

Privind spre viitor, în absența unor noi șocuri externe, ritmul anual de creștere economică din România poate accelera în 2026 și 2027 (spre 3%), prin intermediul investițiilor productive. Formarea brută de capital fix ar putea crește cu dinamici anuale în intervalul (4% – 5%), pe fondul implementării programelor europene pentru dezvoltarea infrastructurii critice și pentru înarmare, cu impact de antrenare pentru investițiile private.

Totodată, programele de investiții în energie, perspectivele de aderare la OCDE la orizontul 2027 și de reducere semnificativă a costurilor de finanțare (banca centrală va relua ciclul de diminuare a ratei dobânzii de referință în 2026) sunt elemente importante care vor contribui la ameliorarea climatului investițional din România în trimestrele următoare.

Subliniez faptul că accelerarea reformelor structurale poate determina o creștere și mai puternică a investițiilor și a activității economice, dar mai ales o ameliorare a calității dezvoltării economice pe plan intern, aspect fundamental pentru sustenabilitatea convergenței economice europene.

Atrag însă atenția cu privire la factorii de risc la adresa evoluției activității economice din România în trimestrele următoare. În primul rând, climatul macro-financiar internațional, dat fiind că oricând putem asista la incidența unei noi crize financiare, de această dată având ca origine finanțele publice. Totodată, menționez și persistența riscurilor geopolitice pe continentul european. Nu în ultimul rând, tergiversarea reformelor structurale și climatul politic intern sunt principalii factori de risc din perspectiva internă.

Erodarea multilateralismului, diminuarea rolului G-20 și persistența incertitudinii și tensiunilor indică o capacitate globală de reacție la următoarele crize mult mai slabă raportat la crizele anterioare. În acest context, consolidarea rezistenței și generarea de marjă de manevră pentru politica economică pe plan național sunt mai importante ca oricând pentru contracararea crizelor pe viitor.