2024 este primul din perioada 2017-2024 care a înregistrat o scădere a numărului de întreprinderi, potrivit raportului “Evoluția concurenței în sectoare cheie”, realizat de Consiliul Concurenței. Cea mai accentuată scădere a fost înregistrată de întreprinderile mici.

Amintim că, printr-o ordonanță de urgență din decembrie 2023, Ministerul Finanţelor, condus la acea vreme de Marcel Boloş, a restrâns sfera de aplicare a sistemului de impunere pe veniturile microîntreprinderilor. Astfel, MFP a limitat numărul de micro pe acționar la una și, de asemenea, a decis ca plafonul de 500.000 de euro pentru încadrarea la micro (impozit de 1 sau 3% pe cifra de afaceri) să se calculeze cumulat pentru toate întreprinderile legate. Antreprenorii cu mai multe firme, care au afaceri cumulate de peste 500.000 de euro, au trecut cu toate la impozitul pe profit. Toate aceste decizii au dus la creșterea impozitelor de peste 10 ori pentru unele firme, ceea ce a determinat închiderea pentru multe din ele.

Potrivit documentului Consiliului Concurenței, 2024 este primul din 2017-2024, care a înregistrat o scădere a numărului de întreprinderi (de 0,2%), după ce, în perioada 2017-2022, a crescut cu 3% – 4% anual, pentru ca, în anul 2023, creșterea înregistrată să fie de 8%.

Diminuarea numărului de întreprinderi afectează toate categoriile, cea mai accentuată scădere fiind înregistrată de cea a întreprinderilor mici. Structural, anul

2024 nu aduce noutăți, IMM-urile dominând, în continuare, din punct de vedere numeric, piața românească (99,92%, unde peste 90 pp reprezintă microîntreprinderi).

Comparativ cu valorile înregistrate anul precedent, scăderea numărului de întreprinderi din anul 2024 se datorează diminuării numărului întreprinderilor nou deschise, simultan cu o creștere ușoară a numărului de întreprinderi închise.

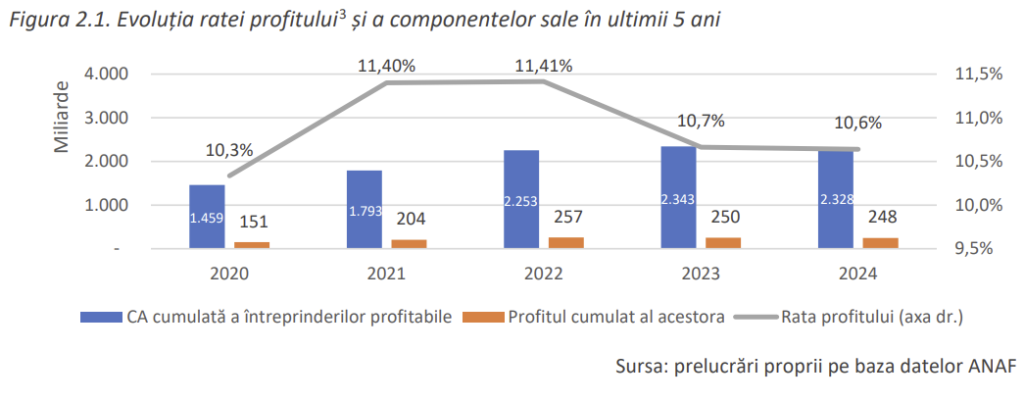

Numărul de salariați la nivel național, raportat de întreprinderi13 în 2024, a înregistrat o scădere cu 4%, ajungând la 4,08 mil. persoane, cea mai mică valoare din ultimii 4 ani. Anul 2024 este caracterizat de menținerea inversărilor de trend înregistrate în anul 2023. Profitul total continuă să scadă, în timp ce pierderea totală se accentuează. Este, de asemenea, al doilea an al perioadei analizate în care ponderea întreprinderilor profitabile scade. Cifra de afaceri totală cumulată a

crescut (cu 2%) în anul 2024, în timp ce cifra de afaceri a întreprinderilor profitabile experimentează primul an de scădere (cu 1%), din perioada analizată.

Aceste evoluții au determinat scăderea cu 0,1% a ratei profitului în anul 2024, care reprezintă o atenuare a reducerii din 2023, de 0,7%.

Scăderea numărului de salariați a influențat decisiv creșterea cifrei de afaceri medii pe angajat și a profitului mediu pe angajat în anul 2024.

De asemenea, a scăzut pentru prima dată numărul întreprinderilor care respectă condiția de capital propriu, cu 11.528 de unități, diminuându-se și ponderea acestora în total întreprinderi până la 67,4%.

Ponderea întreprinderilor care au respectat condiția de capital propriu înregistrase creștere în intervalul 2017-2022, evoluând de la 59,2%, în anul 2017, la 69,4%, în anul 2022, în condițiile în care numărul total de întreprinderi a înregistrat creșteri anuale. În anul 2023, numărul întreprinderilor care respectă condiția de capital propriu a crescut (cu 38 de mii de unități), însă, pentru prima dată în intervalul de analiză,

ponderea acestora a scăzut ușor, ajungând la 68,5%.

Decapitalizarea întreprinderilor a fost analizată pe perioada 2019-2024. În această perioadă, numărul anual al întreprinderilor decapitalizate a evoluat descrescător, atingând un minim al perioadei de 256,6 de mii, după care a crescut anual, ajungând, în anul 2024, la 295,6 mii unități. În anul 2024, situația celor 277 de mii de întreprinderi care au înregistrat decapitalizare în anul 2019 a fost următoarea: 38% erau închise, 44% își continuau activitatea în condiții de decapitalizare, iar 18,6% din totalul analizat îndeplineau condiția considerată: capitalul propriu cel puțin egal cu jumătate din capitalul social.

Comparativ cu situația înregistrată în anul precedent, 9% dintre întreprinderile care figurau ca închise în anul 2023 au fost înregistrate ca active în anul 2024, crescând însă numărul întreprinderilor decapitalizate, în timp ce numărul întreprinderilor care îndeplinesc indicatorii privind capitalizarea a scăzut cu 1852 de

unități (reprezentând 0,7% din totalul inițial) în 2024 comparativ cu anul precedent, întreprinderi care au suplimentat numărul întreprinderilor decapitalizate.

Analiza persistenței pierderii pentru perioada 2019-2024 arată că, din totalul de 237,8 de mii de întreprinderi care au înregistrat pierdere în anul 2019, în anul 2024: 35% erau închise, 31% înregistrau pierdere iar 25% (59 de mii) înregistrau profit, restul de 9% fiind raportate cu rezultat nul. Din totalul celor 237,8 mii de întreprinderi, 7% (17 mii de unități) au înregistrat pierdere persistentă pe întreaga perioadă analizată, 2019-2024. Deoarece 26 de mii de întreprinderi înregistraseră pierdere persistentă pe perioada 2019-2023, înseamnă că 9 mii de întreprinderi (4% din totalul de 237,8 mii) dintre cele cu pierdere persistentă în perioada 2019-2023 au înregistrat profit în anul 2024.

Anul 2024 este primul an al perioadei analizate în care a scăzut numărul întreprinderilor cu rata autonomiei financiare globale (RAFG) de cel puțin 33% (cu 17 mii), precum și cel al întreprinderilor cu RAFG de cel puțin 66% (cu 26 de mii), crescând numărul unităților cu RAFG sub 33% (cu 13.000).

Ca ponderi în numărul total al întreprinderilor naționale: 35% dintre întreprinderi dețineau garanții foarte solide (RAFG>66%), ceea ce le acorda acces facil la creditare; 18% dețineau garanții suficiente pentru creditare (33%<RAFG<66%) iar 43% nu dețineau garanții suficiente pentru creditori (RAFG < 33%) raportat la acest

criteriu. Structura întreprinderilor din perspectiva capitalizării rămâne apropiată de cea înregistrată în perioada 2021-2023 (când ponderile erau de 55% cu RAFG peste 33% și 42% cu RAFG sub 33%, în 2024 fiind de 53%, respectiv de 43%), indicând o ușoară înăsprire a condițiilor din această perspectivă.

Evoluția indicatorilor de solvabilitate și lichiditate în anul 2024 indică o inversare de trend, după creșterile accentuate din anul 2023. Astfel, numărul întreprinderilor solvabile și numărul întreprinderilor lichide au înregistrat scăderi, acestea reflectându-se și în ponderile obținute, ponderea întreprinderilor

solvabile scăzând de la 52% la 49% iar a celor lichide de la 60% la 58%. Ponderea întreprinderilor solvabile și lichide în total întreprinderi a scăzut de la 47% în anul 2023 la 42% în anul 2024. Numărul întreprinderilor cu dificultăți de solvabilitate sau lichiditate a înregistrat un trend descrescător pe perioada 2017-2020, cu un punct de inflexiune în 2021, numărul acestora continuând să crească și în anul 2024. Aceasta indică o înăsprire a situației din perspectiva indicatorilor de solvabilitate și lichiditate la nivel național.

Analiza pe sectoarele de activitate (după codul CAEN principal declarat) arată faptul că cele mai profitabile trei sectoare, la nivel național14, în anul 2024, sunt: sectorul bancar (CAEN 6419), urmat de sectorul lucrărilor de construcții a clădirilor rezidențiale și nerezidențiale (CAEN 4120) și de cel al producției de

energie electrică (CAEN 3511). Topul primelor trei sectoare în funcție de profitabilitate s-a menținut și în anul 2024, similar anului 2023, singura schimbare fiind inversarea pozițiilor. Marjele de profit înregistrate la nivelul acestor sectoare au fost: 24% pentru sectorul bancar; 15% pentru sectorul lucrărilor de construcții a clădirilor rezidențiale și nerezidențiale și, respectiv, 33% pentru producția de energie

electrică. Comparativ cu anul 2023, sectorul bancar a menținut marja de profitabilitate, în cazul lucrărilor de construcții a clădirilor rezidențiale și nerezidențiale marja de profit a crescut cu 2%, iar pentru producția de energie electrică, marja de profit a scăzut cu 3%.

Anul 2024 este primul an în care scad simultan numărul total al întreprinderilor și al salariaților, numărul și ponderea întreprinderilor profitabile, numărul și ponderea întreprinderilor care respectă condiția de capital propriu, precum și a celor cu rata autonomiei financiare globale (RAFG) de cel puțin 33%, numărul și ponderile întreprinderilor solvabile și lichide. De asemenea, scade nivelul profitului total la nivel de economie și crește cel al pierderii totale.

În anul 2024, a crescut profitul mediu pe angajat, după ce, în anul 2023, înregistrase prima scădere din perioada evidențiată (2017 – 2024), iar cifra de afaceri medie pe angajat și-a menținut trendul crescător.

Variațiile indicatorilor în sensul scăderii fiind reduse, întreprinderile din România își mențin credibilitatea din perspectiva capitalizării și a menținerii capacității de creditare, existând premisele pentru o dezvoltare sistematică.