-

În trimestrul IV 2022 comparativ cu trimestrul III 2022, costul orar al forței de muncă în formă ajustată (după numărul zilelor lucrătoare) a înregistrat o rată de creștere de 2,80%.

-

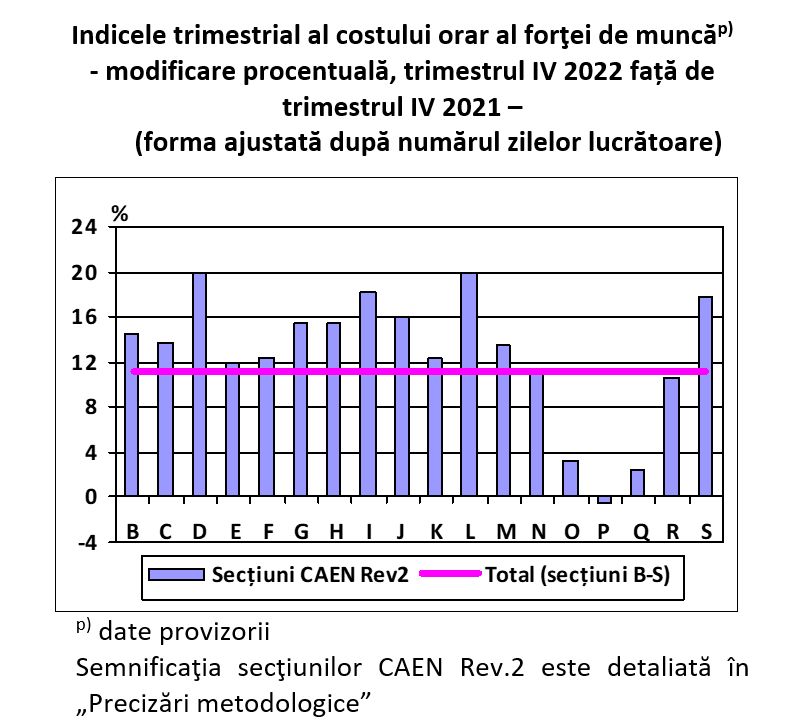

În trimestrul IV 2022 comparativ cu trimestrul IV 2021, costul orar al forței de muncă în formă ajustată (după numărul zilelor lucrătoare) a înregistrat o rată de creștere de 11,22%.

Costul orar al forței de muncă (în formă ajustată după numărul zilelor lucrătoare) a crescut în trimestrul IV 2022, comparativ cu trimestrul III 2022, în majoritatea activităților economice.

Cele mai semnificative creșteri ale costului orar al forței de muncă (în formă ajustată după numărul zilelor lucrătoare) s-au regăsit în tranzacții imobiliare (10,27%), construcții (9,53%), activități profesionale, științifice și tehnice (7,15%), transport și depozitare (7,12%), respectiv comerț cu ridicata și cu amănuntul, repararea autovehiculelor și motocicletelor (7,11%).

Cea mai mare scădere a costului orar al forței de muncă (în formă ajustată după numărul zilelor lucrătoare) s-a înregistrat în învățământ (-21,27%), ca urmare a creșterii timpului efectiv lucrat față de trimestrul precedent (fenomen caracteristic acestei activități în trimestrul al IV-lea al fiecărui an, cauzat de reînceperea anului școlar).

La o distanță considerabilă s-a situat administrația publică unde s-a înregistrat o scădere cu 4,11% a costului orar al forței de muncă (în formă ajustată după numărul zilelor lucrătoare).

Față de trimestrul anterior, componenta cheltuielilor directe (salariale) cu forța de muncă a crescut cu 2,78%, iar cea a cheltuielilor indirecte (non-salariale) cu 3,26%.

Trimestrul IV 2022 comparativ cu trimestrul IV 2021

Comparativ cu acelaşi trimestru al anului precedent, costul orar al forţei de muncă (în formă ajustată după numărul zilelor lucrătoare) a crescut în majoritatea activităților economice.

Cele mai semnificative creșteri ale costului orar al forței de muncă (în formă ajustată după numărul zilelor lucrătoare) s-au regăsit în tranzacții imobiliare (19,95%), producția și furnizarea de energie electrică și termică, gaze, apă caldă și aer condiționat (19,93%), respectiv în hoteluri și restaurante (18,11%).

Față de perioada analizată, o ușoară diminuare a costului orar al forței de muncă (în formă ajustată după numărul zilelor lucrătoare) s-a observat doar în învățământ (-0,41%).

Față de același trimestru al anului precedent, componenta cheltuielilor directe1 (salariale) cu forța de muncă a crescut cu 11,21%, iar componenta cheltuielilor indirecte1 (non-salariale) cu 11,60%.

[1] pentru indicii în formă ajustată după numărul zilelor lucrătoare.

Indicele trimestrial al costului orar al forţei de muncă este un indicator pe termen scurt care reflectă evaluarea tendințelor costurilor orare suportate de angajator cu forţa de muncă salariată.

Precizări metodologice:

- Sursa datelor: Calculul indicilor trimestriali ai costului orar al forţei de muncă se realizează pe baza informaţiilor obţinute din două surse de date statistice:

- Ancheta lunară asupra câştigurilor salariale (conform Regulamentului Consiliului şi Parlamentului European nr. 1165/1998 şi nr.1158/2005 privind statisticile pe termen scurt)

- Ancheta anuală asupra costului forţei de muncă (conform Regulamentului Consiliului şi Parlamentului European nr. 530/1999 privind statisticile structurii câştigurilor salariale şi costului forţei de muncă).

Datele pentru perioada 2000 – 2008 au fost estimate conform noii Clasificări a Activităţilor din Economia Naţională (CAEN Rev.2), armonizată cu clasificarea europeană în domeniu (NACE Rev.2). Metoda de estimare aplicată se bazează pe matricea de conversie a activităţilor economice definite conform CAEN Rev.1, în activităţile economice definite conform CAEN Rev.2. La baza construirii matricei de conversie au stat datele colectate conform ambelor versiuni de CAEN, prin cercetarea statistică lunară asupra câştigurilor salariale, în cursul anului 2008, respectiv prin cercetarea statistică anuală asupra costului forţei de muncă, pentru anul 2007.

- Informaţiile referitoare la „sectorul bugetar” trebuie utilizate cu atenţie, deoarece datele se referă la statisticile din activităţile economice (agregate după activitatea omogenă) conform CAEN Rev.2. de administraţie publică, învăţământ şi sănătate şi asistenţă socială (inclusiv sector privat pentru învăţământ – cca. 3,6%, respectiv sănătate şi asistenţă socială – cca. 11,2%), exclusiv forţele armate şi personalul asimilat (Ministerul Apărării Naţionale, Ministerul Afacerilor Interne, Serviciul Român de Informaţii etc.).

Aceste statistici nu ţin cont de forma de finanţare, scopul lor fiind cel de furnizare de informaţii pe activităţi economice conform CAEN Rev.2.

Informaţiile corespunzătoare formei de finanţare sunt gestionate de Ministerul Finanţelor Publice, în conformitate cu prevederile OUG nr. 48/2005, cu completările şi modificările ulterioare.

- Concepte şi definiţii

Indicele trimestrial al costului orar al forţei de muncă este un indicator pe termen scurt care permite evaluarea tendinţelor costurilor orare suportate de angajator cu forţa de muncă salariată. Metodologia utilizată şi seriile de date sunt construite în conformitate cu prevederile Regulamentului Consiliului şi Parlamentului European nr. 450/2003 privind indicii costului forţei de muncă.

Indicii trimestriali ai costului forţei de muncă se calculează ca indici de tip Laspeyres, pentru costul total cu forţa de muncă şi cele două componente ale acestuia: cheltuielile directe (salariale) şi cheltuielile indirecte (non-salariale), cu anul de referinţă 2016. În trimestrul I 2019 întreaga serie de date (2000-2018) a fost recalculată prin modificarea anului de referinţă din 2012 în 2016.

Indicii trimestriali ai costului forţei de muncă sunt calculaţi ca indici provizorii pentru anul 2022, urmând a fi recalculaţi (ca definitivi pentru anul 2022 şi provizorii pentru 2023) la sfârşitul anului 2023, când devin disponibile datele din Ancheta anuală asupra costului forţei de muncă în anul 2022.

În trimestrul III 2022 datele aferente anului 2021 şi primelor două trimestre ale anului 2022 au fost recalculate deoarece au devenit disponibile rezultatele Anchetei costului forţei de muncă în anul 2021.

Costul total cu forţa de muncă – reprezintă totalitatea cheltuielilor – directe şi indirecte – suportate de angajator cu forţa de muncă salariată. Conform metodologiei europene, sunt excluse cheltuielile suportate de angajator cu formarea profesională a angajaţilor, recrutarea personalului şi echipamentul de protecţie.

Costul total exclusiv premiile ocazionale – reprezintă totalitatea cheltuielilor – directe şi indirecte –suportate de angajator cu forţa de muncă salariată, conform definiţiei mai sus descrise, din care se scad premiile plătite ocazional, la alte perioade decât se face plata câştigului salarial în mod obişnuit (ex. premiile trimestriale, semestriale, pentru performanţe deosebite, individuale sau colective, primele de vacanţă pentru anul in curs, al 13-lea salariu).

Cheltuielile directe cu forţa de muncă – includ sumele brute plătite din fondul de salarii pentru timpul lucrat (inclusiv premii), pentru timpul nelucrat, drepturile în natură ca remunerare a muncii (potrivit prevederilor din contractele colective de muncă), sumele brute plătite salariaţilor (ca stimulente) din profitul net realizat de unitate, sumele brute plătite din alte fonduri (inclusiv drepturi în natură) acordate conform legislaţiei în vigoare. În cheltuielile directe cu forţa de muncă se cuprind şi contribuţiile de asigurări sociale, respectiv cele de asigurări sociale de sănătate suportate de angajat.

Cheltuielile indirecte cu forţa de muncă – includ contribuţiile angajatorului la fondurile de asigurări şi protecţie socială, sumele brute plătite salariaţilor care părăsesc unitatea (ieşire la pensie, transfer, detaşare etc.), sumele brute plătite pentru întreruperi ale lucrului neimputabile salariaţilor, alte cheltuieli cu forţa de muncă.

Conform prevederilor legislaţiei naţionale în vigoare (OUG nr. 79/2017 cu modificările şi completările ulterioare), contribuţiile de asigurări sociale, respectiv cele de asigurări sociale de sănătate care cădeau în sarcina angajatorului au fost transferate în sarcina salariatului și, începând cu luna ianuarie 2018, sunt suportate în totalitate de salariat, fiind reflectate în cuantumul brut al câştigului salarial nominal (cheltuielile directe cu forţa de muncă).

Aceste prevederi legale nu influenţează comparabilitatea datelor pentru seriile de date aferente „indicilor trimestriali ai costului total cu forţa de muncă”.

În schimb, componentele privind „cheltuielile directe (salariale) cu forţa de muncă”, respectiv „cheltuielile indirecte (non-salariale)” ale indicelui trimestrial al costului orar al forţei de muncă produse şi diseminate începând cu trimestrul I 2018 nu mai sunt comparabile cu seriile de date anterioare anului 2018, ca urmare a transferului contribuţiilor din sarcina angajatorului în cea a salariatului.

Pentru perioada 1 ianuarie 2019 – 31 decembrie 2028 inclusiv, conform legislaţiei naţionale în vigoare (OUG nr. 114/2018 privind instituirea unor măsuri în domeniul investiţiilor publice şi a unor măsuri fiscal-bugetare, modificarea şi completarea unor acte normative şi prorogarea unor termene), angajatorii din domeniul construcţiilor beneficiază de unele prevederi speciale în ceea ce priveşte contribuţia asiguratorie pentru muncă datorată de angajator bugetului general consolidat.

Costul mediu orar al forţei de muncă reprezintă raportul dintre cheltuielile angajatorului cu forţa de muncă şi timpul efectiv lucrat.

Timpul efectiv lucrat cuprinde numărul total de ore lucrate în program normal de lucru şi numărul de ore lucrate suplimentar (în zilele lucrătoare, peste programul normal de lucru şi în zilele de repaus săptămânal, sărbători legale şi alte zile nelucrătoare).

Pe lângă seria indicilor trimestriali ai costului orar al forţei de muncă în formă brută (neajustată), se calculează şi seriile în formă:

- ajustată după efectul zilelor lucrătoare şi

- ajustată după efectul zilelor lucrătoare şi sezonier,

eliminându-se efectul variaţiei numărului de zile lucrătoare de la un trimestru la altul, precum şi efectul variaţiei sezoniere. Ajustarea s-a realizat prin metoda regresivă, în conformitate cu recomandările Regulamentului Consiliului şi Parlamentului European nr. 450/2003 privind indicii trimestriali ai costului forţei de muncă. Începând cu trimestrul III 2016, pentru ajustare s-a folosit pachetul de programe JDEMETRA+ v2.1 (metoda TRAMO/SEATS), care realizează estimarea efectului numărului de zile lucrătoare diferit de la un trimestru la altul şi efectul calendarului (an bisect şi alte sărbători naţionale) precum şi identificarea şi corectarea valorilor extreme (schimbări ocazionale de nivel, tranzitorii sau permanente).

Seria ajustată după numărul de zile lucrătoare s-a obţinut prin eliminarea acestor efecte din seria brută, cu ajutorul unor coeficienţi de corecţie, stabiliţi în funcţie de modelul de regresie utilizat (aditiv sau multiplicativ). Ajustarea s-a realizat prin metoda indirectă, respectiv prin aplicarea metodei de ajustare la nivelurile inferioare (asupra componentelor indicilor), indicii ajustaţi calculându-se din componentele ajustate. Estimarea componentelor neobservate: trend-ciclu, sezonalitate şi componenta neregulată se realizează de către programul SEATS pe baza modelelor ARIMA. Seriile ajustate sezonier s-au obţinut prin eliminarea componentei sezoniere din seria ajustată după efectul zilelor lucrătoare.

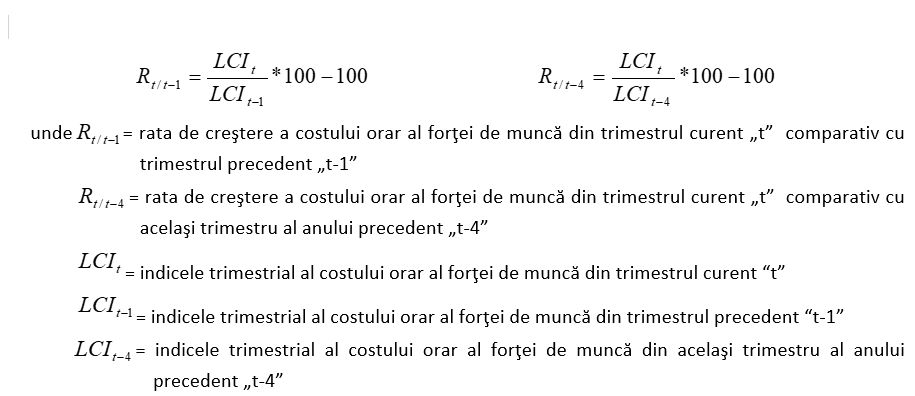

Rata de creştere a costului orar al forţei de muncă reprezintă modificarea procentuală a indicelui trimestrial al costului orar al forţei de muncă din perioada curentă faţă de perioada de comparaţie.

NOTĂ: În costul orar al forţei de muncă sunt cuprinse şi sumele plătite salariaţilor pentru şomajul tehnic, suportate de angajator din fonduri proprii. Subvenţiile acordate angajatorilor (potrivit prevederilor legale) de la bugetul statului pentru plata indemnizaţiei de care beneficiază salariaţii în perioada suspendării temporare a contractului de muncă, din iniţiativa angajatorului (şomaj tehnic), părinţii în timpul zilelor libere acordate pentru supravegherea copiilor, în situaţia închiderii temporare a unităţilor de învăţământ și salariaţii al căror timp de lucru a fost redus temporar (diferenţa dintre salariul de bază brut prevăzut în contractul de muncă şi salariul de bază brut aferent orelor de muncă efectiv prestate ca urmare a reducerii timpului de muncă) sunt estimate pe baza surselor de date administrative şi scăzute din costul orar al forţei de muncă[1].

În plus, indicatorii sunt influenţaţi de evoluția timpului efectiv lucrat.

Sfera de acoperire: Indicii trimestriali ai costului orar al forţei de muncă se calculează pentru următoarele activităţi economice definite conform Clasificării Activităţilor din Economia Naţională (CAEN Rev.2), armonizată cu clasificarea europeană în domeniu (NACE Rev.2) :

| Cod CAEN Rev.2

Nivel secţiune |

Denumirea activităţilor |

| B | Industria extractivă |

| C | Industria prelucrătoare |

| D | Producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat |

| E | Distribuţia apei; salubritate, gestionarea deşeurilor, activităţi de decontaminare |

| F | Construcţii |

| G | Comerţ cu ridicata şi cu amănuntul; repararea autovehiculelor şi motocicletelor |

| H | Transport şi depozitare |

| I | Hoteluri şi restaurante |

| J | Informaţii şi comunicaţii |

| K | Intermedieri financiare şi asigurări |

| L | Tranzacţii imobiliare |

| M | Activităţi profesionale, ştiinţifice şi tehnice |

| N | Activităţi de servicii administrative şi activităţi de servicii suport |

| O | Administraţie publică şi apărare; asigurări sociale din sistemul public *) |

| P | Învăţământ |

| Q | Sănătate şi asistenţă socială |

| R | Activităţi de spectacole, culturale şi recreative |

| S | Alte activităţi de servicii |

*) exclusiv forţele armate şi asimilaţi

- Informaţii suplimentare privind seriile de date aferente indicilor trimestriali ai costului orar al forţei de muncă:

– costul total cu forţa de muncă,

– costul total exclusiv premiile ocazionale,

– cheltuielile directe cu forţa de muncă (salariale),

– cheltuielile indirecte cu forţa de muncă (non-salariale),

în formă brută (neajustată), ajustată după numărul zilelor lucrătoare şi ajustată după numărul zilelor lucrătoare şi sezonier se pot obţine accesând baza de date TEMPO a Institutului Naţional de Statistică (http://statistici.insse.ro:8077/tempo-online/#/pages/tables/insse-table).

[1] conform prevederilor Regulamentului Consiliului şi Parlamentului European nr. 450/2003 privind indicii trimestriali ai costului forţei de muncă