Autor: Laurian Lungu, Co-fondator think-tank Consilium Policy Advisors Group

Deși stringența reducerii deficitului bugetar este recunoscutӑ unanim, efortul politic de ȋndeplinire a acestui obiectiv pare din ce ȋn ce mai anesteziat de impasul atingerii unui consens, ȋntr-o coaliție formatӑ din 4 partide cu viziuni economice diferite. Dupӑ alegerile prezidențiale, decidenții politici au ales sӑ implementeze rapid un pachet de creșteri de taxe și apoi sӑ aștepte, ȋn speranța cӑ evoluția economiei ȋi va ajuta sӑ evite tӑierile de cheltuieli necesare – creșterea peste mӑsurӑ a acestora fiind cauza principalӑ a adâncirii deficitului bugetar. Aceastӑ abordare a politicii fiscale ne-a adus astӑzi ȋntr-un alt ‘cul-de-sac’.

La ȋnceputul lunii iunie publicam un articol cu un potențial set de mӑsuri, inclusiv proiecții detaliate pânӑ ȋn anul 2031 (https://cpag.ro/corectia-fiscala-trebuie-sa-fie-simpla-eficienta-si-sa-sprijine-cresterea-economica/). Principiile erau simple, creșteri de taxe indirecte – care ar fi adus venituri imediate la buget – coroborate neapӑrat cu plafonarea contribuțiilor din alte activitӑți, reducerea acestora cu 1 pp, menținerea taxelor pe capital, i.e. dividende – toate acestea vizӑnd protejarea consumului – și, ȋn mod imperativ, reducerea cheltuielilor bugetare. Era un pachet care avea o abordare economicӑ, și nu una contabilӑ, cu mӑsuri ce ajutau corecția bugetarӑ, sprijinind parțial consumul.

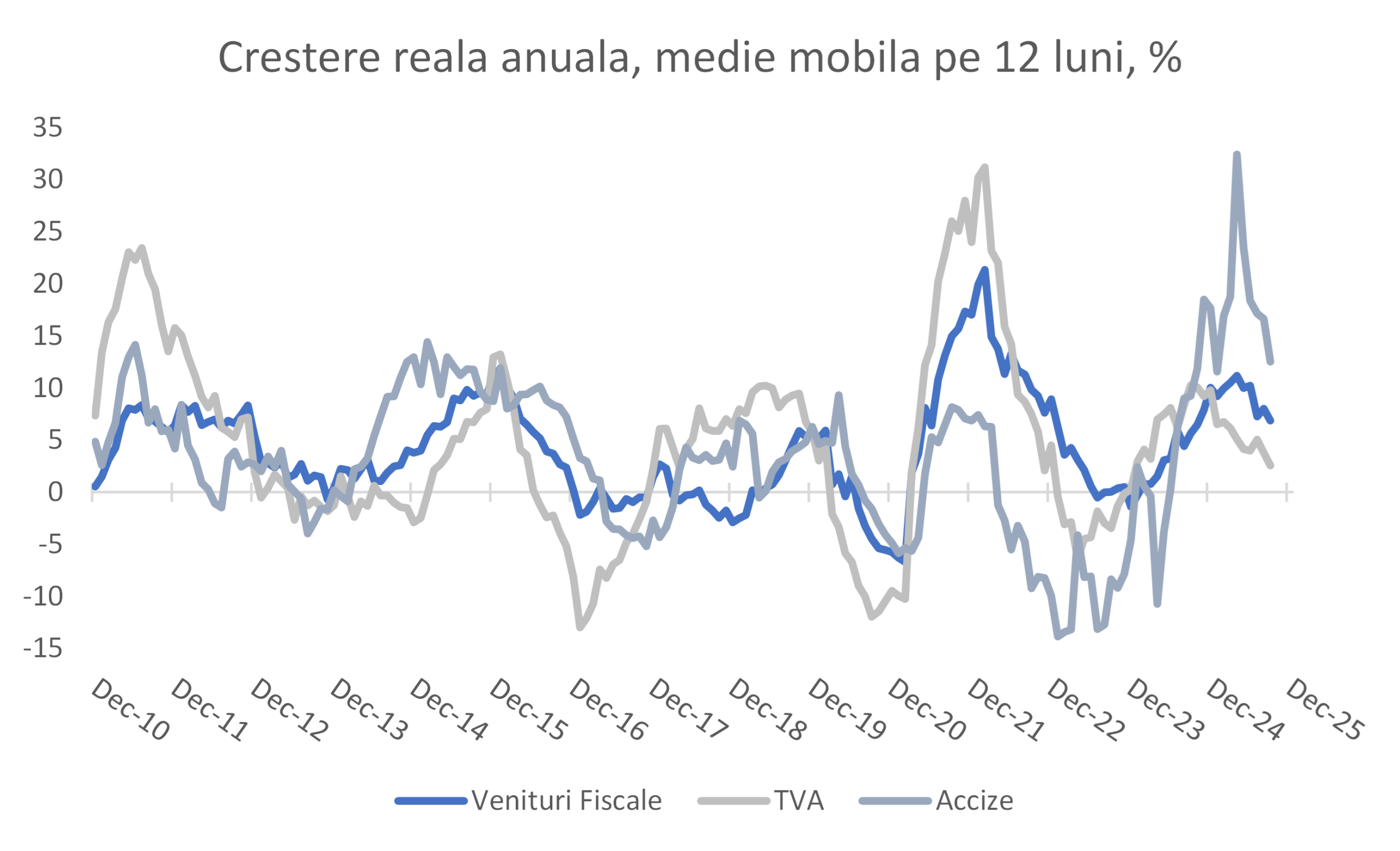

Datele execuției bugetare din septembrie aratӑ o premierӑ: ȋn ciuda creșterilor din varӑ a TVA și a accizelor, veniturile la buget pe aceste componente, mӑsurate ca medie mobilӑ pe 12 luni, s-au diminuat ȋn termeni reali. În contradicție cu ce s-a ȋntâmplat ȋn episoadele anterioare, i.e. creșterile de TVA/supra acciza din 2010/2014, când efectul asupra veniturilor a fost pozitiv chiar și ȋn termeni reali, cel puțin pe termen scurt.

Un aspect pozitiv este faptul cӑ veniturile din TVA și accize ȋncӑ avansau ȋn septembrie cu 2,6% și 12,5% repectiv ȋn termeni reali, ȋnsӑ cu un efect de decelerare mult mai vizibil decât ȋn lunile precedente. In fapt, ceea ce se observӑ, este cӑ veniturile totale fiscale ȋnsele au o tendințӑ de scӑdere, coborând de la o ratӑ anualӑ realӑ de creștere de 11,2% ȋn aprilie la 6,9% ȋn septembrie. Chiar dacӑ este prematur pentru niște concluzii ferme, faptul cӑ rata anualӑ de creștere a veniturilor continuӑ sӑ decelereze, este un semnal ȋngrijorӑtor. Este foarte probabil ca și efectul marginal al noilor taxe ce vor intra ȋn vigoare la ȋnceputul lui 2026 asupra veniturilor bugetare sӑ fie mai redus decât se anticipeazӑ astӑzi.

Aceastӑ realitate, ȋn cazul ȋn care va fi extrapolatӑ și ȋn ultimele luni ale acestui an, ar trebui sӑ impunӑ rapid re-gândirea planului de ajustare fiscalӑ, prin complementarea cu mӑsuri care sӑ sprijine creșterea economicӑ – ȋn spețӑ, ele sunt cele enumerate mai sus. Creșterea impozitului pe dividende poate fi ȋncӑ evitatӑ. Exceptarea la plata contribuțiilor de asigurare pentru pensiile din pilonul 2 și cele private – care nu se justificӑ economic – și plafonarea acestora pentru alte categorii de venituri. Ele vor sprijini consumul. Eliminarea impozitului pe cifra de afaceri ar ajuta investițiile. Toate aceste mӑsuri au un raport cost beneficiu foarte mare și, ȋn esențӑ, reduc veniturile viitoare totale la buget prin diminuarea activitӑții economice curente. Datoritӑ contextului, ar fi dificil ca acestea sӑ fie aplicate ȋn 2026, ȋnsӑ discuțiile pot fi antamate pentru inițierea lor ȋn 2027.

Semne din piațӑ aratӑ cӑ economia României ȋncetinește cu un efect mai potențat din septembrie. Proiecțiile recente de creștere pe acest an, de 1% a FMI sau 0,6% a Comisiei naționale de prognozӑ par excesiv de optimiste ȋn contextul curent. Acestea influențeazӑ și proiecțiile de deficit și creștere economicӑ din 2026, care oricum ar fi fost foarte greu de atins. La o inflație de 10%, politica de ȋnghețare completӑ a unor cheltuieli bugetare ȋn 2026, esențialӑ pentru atingerea țintei de deficit asumate, va fi mai dificil de implementat pe fondul unor tensiuni sociale ȋn creștere. La acestea se adaugӑ riscul elevat al unui potențial șoc negativ de pe piețele externe, ȋn spețӑ cele de capital. Cu o datorie și un necesar de finanțare ȋn ascensiune, efetele indirecte ale acestuia ar genera un salt al costului de finanțare al României, care ar vulnerabiliza și mai mult poziția bugetarӑ.

În ultimele luni, efortul autoritӑților s-a concentrat, pe bunӑ dreptate, pe evitarea aplicӑrii condiționalitӑții macroeconomice, care ar fi generat suspendarea fondurilor europene anul viitor. Însӑ, corecția bugetarӑ nu se poate face fӑrӑ reducerea semnificativӑ a cheltuielilor ȋntr-un orizont de timp relativ scurt, oricât de dificilӑ ar pӑrea aceasta. Spațiul fiscal pentru noi creșteri de taxe este sensibil diminuat și, primele semne ale execuției bugetare indicӑ faptul cӑ economia României poate fi aproape de vârful curbei Laffer, unde orice creștere de taxe duce, ȋn fapt, la scӑderea veniturilor bugetare totale.

Timpul de acțiune rӑmas pentru corectarea traiectoriei deficitului bugetar, așa cum este ea gânditӑ astӑzi, devine pe zi ce trece mai scurt. Probabilitatea ca România sӑ-și corecteze deficitul prin creștere organicӑ, reducând astfel gradual cheltuielile bugetare de la nivelul estimat de 44% din PIB ȋn acest an, este din ce ȋn ce mai redusӑ. România are nevoie de creștere economicӑ, stabilitate politicӑ și decizii coerente economic, altminteri riscul unei corecții bugetare dictatӑ de piețe rӑmâne ridicat, cel puțin pӑnӑ la finalul lui 2026.