Ministerul Finanțelor a publicat Proiectul de Lege privind unele măsuri fiscal-bugetare.

Impact bugetar:

- venituri bugetare – +9.495,3 milioane de lei, în acest an, +35.258,0 milioane de lei anul viitor.

- cheltuielilor bugetare: -1.250,0 milioane de lei, în 2025, -57.367,5 milioane de lei anul viitor.

- Impact financiar, plus/minus: 10.745,32 milioane de lei 2025, 92.626,32 milioane de lei anul viitor

Măsuri

- Impozit pe dividende

Se propune majorarea cotei de impozit de la 10% la 16% pentru dividendele distribuite între persoane juridice române începând cu data de 1 ianuarie 2026/ prima zi a anului fiscal modificat care începe în anul 2026, din considerente fiscal-bugetare. Întrucât din profiturile anului 2025/anului modificat care începe în anul 2025 se pot distribui, potrivit Legii nr. 31/1990 privind societățile, dividende în baza unor situații financiare interimare întocmite în cursul anului, în baza acestui cadru legal se stabilesc reguli tranzitorii pentru dividendele distribuite, potrivit legii, în baza situațiilor financiare interimare întocmite în cursul anului 2025/anului fiscal

modificat care începe în anul 2025, propunându-se, astfel, menținerea cotei de 10% pentru aceste dividende.

Impozit suplimentar pentru instituțiile de credit

Din considerente fiscal-bugetare, se propune majorarea cotelor de impozitare astfel:

a) 4%, pentru perioada 1 iulie 2025 – 31 decembrie 2025 inclusiv;

b) 4%, începând cu data de 1 ianuarie 2026.

Totodată, se propun reguli pentru:

– calculul impozitului suplimentar începând cu 1 iulie 2025;

– recalcularea impozitului pe cifra de afaceri, în cazul în care se înregistrează erori definite potrivit reglementărilor contabile.

Impozitul pe venit și Contribuții sociale obligatorii

În acord cu angajamentele asumate de Guvernul României prin Planul Național de Redresare și Reziliență (PNRR), Componenta 8 – Reforma fiscală și reforma sistemului de pensii, jalonul 207 și ținând seama de necesitatea unor măsuri pentru consolidarea fiscală, pentru creșterea eficienței și a echității sistemului fiscal și alinierea nivelului veniturilor fiscale din România la media statelor din

Uniunea Europeană, ca pondere în Produsul Intern Brut,

În vederea implementării unor măsuri din Programul de Guvernare aprobat prin Hotărârea Parlamentului României nr. 25/2025 pentru acordarea încrederii Guvernului, se propun o serie de măsuri fiscale, după cum urmează:

-Modificarea regimului fiscal aplicabil veniturilor primite de persoanele fizice primite ca urmare a predării deșeurilor de metale feroase și neferoase și aliajele acestora, din patrimoniul personal

Având în vedere constatările organelor antifraudă fiscală și ale organelor de inspecție fiscală potrivit cărora persoane fizice au predat societăților comerciale controlate, în mod constant, deșeuri din metale feroase și neferoase și aliajele care, potrivit înscrisurilor verificate (borderouri de cântar, tichete de cântar, adeverințe de primire și plată), provin din patrimoniul personal însă în realitate acest lucru nu poate fi posibil ținând cont de cantitatea și valoarea foarte mare, precum și deciziile instanțelor de judecată care au admis contestațiile formulate de contribuabili împotriva deciziilor de impunere (spre ex. Decizia nr. 1040/2022 propunțată de Curtea de Apel Galați în dosarul nr. 803/91/2020), s-a conturat necesitatea modificării regimului fiscal aplicabil veniturilor obținute de persoanele fizice la predarea deșeurilor din metale feroase și neferoase și aliajele din patrimoniul personal.

Astfel, se propune modificarea prevederilor Codului fiscal referitoare la tratamentul fiscal aplicabil veniturilor obținute de persoanele fizice, primite ca urmare a predării deșeurilor din patrimoniul personal, astfel:

– eliminarea din categoria veniturilor neimpozabile a veniturilor de orice fel, în bani sau natură, primite ca urmare a predării deșeurilor de metale feroase și neferoase și aliajele acestora, din patrimoniul personal;

– includerea veniturilor de orice fel, în bani sau natură, primite de persoanele fizice ca urmare a predării deșeurilor de metale feroase și neferoase și aliajele acestora, în categoria veniturilor din alte surse prevăzute la art. 114 din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare, pentru care operatorii economici au obligația reținerii la sursă a impozitului pe venit.

2. Majorarea cotei de impozit de la 10% la 16% pentru dividendele distribuite începând cu data de 1 ianuarie 2026.

3. Eliminarea obligațiilor de calcul, reținere la sursă și declarare a impozitului pe veniturile din dobânzi, din sarcina emitenților, plătitori de venituri, în cazul veniturilor din dobânzi obținute de persoanele fizice rezidente, ca urmare a deținerii de obligațiuni emise de societăți, persoane juridice rezidente în România, în baza unui prospect aprobat de autoritatea de reglementare competentă, pe piețele de capital din afara României. Obligațiile de calcul, declarare și plată a impozitului pe veniturile din dobânzi, se transferă în sarcina beneficiarului de venituri din dobânzi, persoană fizică rezidentă, care deține astfel de obligațiuni.

Prin urmare, veniturile din dobânzi plătite de societatea emitentă și înregistrate în contul contribuabilului în cursul anului fiscal se impun cu o cotă de 10% din suma acestora, impozitul fiind final.

Impozitul pe veniturile din dobânzi se calculează de contribuabili pe baza declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, iar plata acestuia se efectuează la bugetul de stat până la termenul legal de depunere a declarației.

Regimul fiscal nou instituit se aplică veniturilor plătite de societatea emitentă și înregistrate în contul contribuabilului începând cu data de 1 august 2025, indiferent de data emiterii obligațiunilor de societăți, persoane juridice rezidente în România, pe piețe de capital din afara României.

Măsura are în vedere faptul că, în cazul obligațiunilor emise de societăți, persoane juridice rezidente în România pe piețe de capital din afara României, emitentul nu deține și nu are acces la informații privind beneficiarul efectiv al veniturilor din dobânzi, și pe cale de consecință, nu își poate îndeplini obligațiile fiscale privind calculul, reținerea la sursă și declararea impozitului pe veniturile din dobânzi.

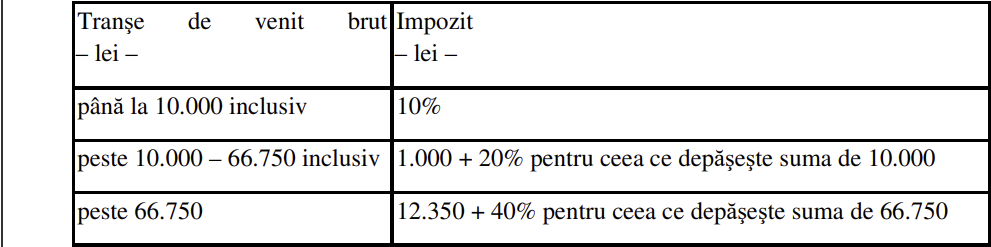

4. În cazul veniturilor obținute din jocuri de noroc se propune menținerea modalității de determinare a impozitului pe venit prin aplicarea unui barem de impunere cu tranșe de venit asupra fiecarui venit brut cu cote de impunere cuprinse între 10% și 40 %. Astfel, baremul de impunere asupra fiecărui venit brut primit de un participant de la un organizator sau plătitor de venituri din jocuri de noroc, se modifică după cum urmează:

În cazul veniturilor obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri cu valoare mai mare decât plafonul neimpozabil de 66.750 lei, se propune ca impozitul datorat să se determine prin utilizarea baremului aplicabil în cazul veniturilor din jocuri de noroc, asupra fiecărui venit brut primit de un participant, iar din rezultatul obţinut să se scadă suma de 12.350 lei.

5. Se propune instituirea unui mecanism de colectare a contribuției de asigurări sociale de sănătate de la persoanele fizice care realizează venituri din pensii peste un anumit plafon, indiferent de categoria de pensie de care beneficiază, respectiv pensie bazată pe contribuția la sistemul public de pensii reglementat de Legea nr. 360/2023 privind sistemul unitar de pensii publice, cu modificările și completările ulterioare, pensie prevăzută de legi speciale (pensie de serviciu), pensie rezultată ca urmare a aderării și contribuției la un sistem de pensii administrate privat sau la sisteme de pensii facultative.

Măsura fiscală se aplică în mod coerent și unitar tuturor categoriilor de pensionari, cu respectarea principiilor fiscalității privind justețea impunerii și echitatea fiscală, potrivit căruia impozitele și taxele reglementate se bazează pe asigurarea ca sarcina fiscală a fiecărui contribuabil este stabilită pe baza puterii contributive, respectiv în funcție de mărimea veniturilor sau a proprietăților acestuia.

Este relevant faptul că, în prezent, persoanele fizice care nu realizează venituri din categoria celor pentru care se datorează contribuția de asigurări sociale de sănătate potrivit Codului fiscal, nu se încadrează în categoriile exceptate de la plata contribuției ori realizează venituri cumulate sub nivelul de 6 salarii minime brute pe țară garantate în plată, nu au calitatea de asigurat în sistemul de asigurări sociale de sănătate, iar pentru dobândirea acesteia, pot opta pentru plata contribuției. În acest caz, contribuția datorată se stabilește la o bază de calcul egală cu 6 salarii minime brute pe țară garantate în plată (2.430 lei CASS datorată în anul 2025 de către o persoană fără venit).

Astfel, reglemetările actuale exceptează de la plata contribuției de asigurări sociale de sănătate categorii de persoane care obțin venituri, cum sunt cele din pensii, indiferent de nivelul acestora și, totodată, stabilesc obligația plății acestei contribuții la un nivel 6 salarii minime brute pe țară garantate în plată pentru persoanele care nu realizează venituri sau realizează venituri sub plafonul menționat, ceea ce este inechitabil din punct de vedere fiscal.

Totodată, propunerea are în vedere obiectivele din Planul Național de Redresare și Reziliență cu privire la necesitatea reducerii distorsiunilor și a stimulentelor fiscale excesive, precum și următoarele aspecte:

Dreptul la ocrotirea sănătății este un drept garantat prin Constituție, statul fiind obligat să ia măsuri pentru asigurarea igienei şi a sănătăţii publice [art. 34 din Constituția României]. Legea fundamentală reglementează faptul că organizarea asistenţei medicale şi a sistemului de asigurări sociale pentru boală, accidente, maternitate şi recuperare se stabilesc potrivit legii.

Potrivit Organizației Mondiale a Sănătații, un sistem de sănătate poate furniza servicii de calitate oamenilor, cu configurația exactă diferind de la o țară la alta, doar atunci când există un mecanism robust de finanțare. Acest lucru necesită, de asemenea, o forță de muncă specializată bine pregătită, o politică imparțială, orientată empiric, facilități și logistică bine întreținute pentru a oferi medicamente șitehnologie medicală de calitate.

Totodată, este de reținut și faptul că potrivit dispozițiilor Legii nr. 95/2006, privind reforma în domeniul sănătăţii, republicată, cu modificările și completările ulterioare, asigurările sociale de sănătate reprezintă principalul sistem de finanţare a ocrotirii sănătăţii populaţiei care asigură accesul la un pachet de servicii de bază pentru asiguraţi, sunt obligatorii şi funcţionează ca un sistem unitar. De asemenea, obiectivele sistemului de asigurări sociale de sănătate se realizează pe baza unor principii precum solidaritatea şi subsidiaritatea în constituirea şi utilizarea fondurilor.

În plus, Legea nr. 95/2006, republicată, cu modificările și completările ulterioare, prevede faptul că Fondul naţional unic de asigurări sociale de sănătate este un fond special care se constituie şi se utilizează potrivit legii. Constituirea fondului se face din contribuţia de asigurări sociale de sănătate suportată de asiguraţi, din sumele care se distribuie fondului din contribuţia asiguratorie pentru muncă, în cota stabilită prin legea anuală a bugetului de stat, sumele provenite din protocoale încheiate de Casa Națională de Asigurări de Sănătate (CNAS) cu deţinătorii de autorizaţii de punere pe piaţă sau reprezentanţii legali ai acestora, sumele provenite din angajamentele obligatorii asumate de deţinătorii de autorizaţie de punere pe piaţă, potrivit deciziilor Comisiei Europene emise în aplicarea Regulamentului (CE) nr. 1/2003 al Consiliului din 16 decembrie 2002 privind punerea în aplicare a normelor de concurenţă prevăzute la articolele 81 şi 82 din tratat, din subvenţii de la bugetul de stat, precum şi din alte surse – donaţii, sponsorizări, dobânzi, exploatarea patrimoniului CNAS şi al caselor de asigurări de sănătate potrivit legii.

În ceea ce privește asigurarea serviciilor medicale, aceeași lege, definește și identifică pachetele de servicii de care beneficiază persoana care are calitatea de asigurat, respectiv persoana care nu are această calitate.

Totuși, pentru anumite categorii de persoane, legiuitorul stabilește că acestea beneficiază de asigurare, fără plata contribuţiei, în condiţiile prevăzute de Legea nr. 227/2015, cu modificările şi completările ulterioare.

Categoriile de persoane exceptate de la această regulă, în sensul în care beneficiază de asigurare, fără plata contribuţiei, sunt categorii speciale, vulnerabile, persoane cărora statul le asigură protecție și servicii gratuite și în alte sectoare decât cel al serviciilor medicale (ex. copiii, elevii, studenții, veteranii de război, văduvele de război, persoanele cu handicap, femei însărcinate, etc.) sau persoane cărora statul le recunoaște merite deosebite și cinstirea memoriei întrucât au fost victime ale regimului comunist opresiv, fiind persecutate sau care au luptat împotriva dictaturii instaurate începând cu data de 6 martie 1945.

Totuși, și aceste categorii de persoane, potrivit prevederilor art. 154 din Legea nr. 227/2015, cu modificările și completările ulterioare, sunt exceptate de la plata contribuției de asigurări sociale de sănătate și nu datorează această contribuție pentru veniturile expres menționate, dar nu și pentru veniturile din salarii și asimilate salariilor, veniturile din activități independente, veniturile din investiții, din cedarea folosinței bunurilor, sau din activități agricole, silvicultură și piscicultură, etc.

De asemenea, în aceeași categorie de persoane exceptate de la plata contribuției ce vizează în principiu persoane care necesită protecție și servicii gratuite, se regăsesc și persoanele care realizează realizează pentru veniturile din drepturi de proprietate intelectuală.

Astfel, se justifică în mod obiectiv și rezonabil un tratament egal tuturor categoriilor de persoane fizice privind plata contribuției de asigurări sociale de sănătate. Cadrul legal privind prelevarea impozitelor, taxelor și a contribuțiilor sociale obligatorii îl constituie Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, fiind necesară intervenția în domeniul fiscal, pentru a asigura un mecanism de calcul al contribuției de asigurări sociale de sănătate, cu respectarea principiilor solidarității și subsidiarității și al justeții impunerii și echității fiscale, potrivit căruia impozitele și taxele reglementate prin această lege se bazează pe asigurarea ca sarcina fiscală a fiecărui contribuabil este stabilită pe baza puterii contributive, respectiv în funcție de mărimea veniturilor sau a proprietăților acestuia.

În ceea ce privește obligația plății contribuției de asigurări sociale de sănătate de către persoanele fizice care realizează venituri din pensii, în legislația fiscală a mai fost reglementată această obligație. Spre exemplu, potrivit prevederilor Ordonanței de urgență a Guvernului nr. 117/2010, pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal şi reglementarea unor măsuri financiar-fiscale, începând cu veniturile aferente lunii ianuarie 2011, pensionarii cu venituri din pensii care depăşesc 740 lei au datorat contribuția de asigurări sociale de sănătate la bugetul Fondului naţional unic de asigurări sociale de sănătate, baza lunară de calcul al acestei contribuţii fiind veniturile din pensii care depăşesc 740 de lei. Ordonanța Guvernului nr. 15/2012, privind stabilirea unor măsuri financiare în domeniul asigurărilor sociale de sănătate şi al finanţelor publice, modifică Legea nr. 571/2003 privind Codul fiscal, în sensul în care, începând cu veniturile din pensii aferente lunii mai 2012, ”pentru persoanele cu venituri din pensii care depăşesc 740 lei, prevăzute la art. 296^3 lit. f) pct. 4 şi 5, baza lunară de calcul alcontribuţiei de asigurări sociale de sănătate datorate bugetului Fondului naţional unic de asigurări sociale de sănătate o reprezintă numai partea de venit care depăşeşte nivelul de 740 lei”.

Începând cu veniturile lunii februarie 2017, pentru persoanele fizice cu venituri din pensii, baza lunară de calcul al contribuţiei de asigurări sociale de sănătate o reprezintă venitul lunar din pensii. Contribuţia s-a suportat de la bugetul de stat ca urmare a prevederilor Legii nr. 2 din 12 ianuarie 2017 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal şi pentru modificarea Legii nr. 95/2006 privind reforma în domeniul sănătăţii. Începând cu 01 ianuarie 2018, ca urmare a intrării în vigoare a prevederilor Ordonanței de urgență a Guvernului nr. 79/2017 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, au fost exceptate de la obligația de plată a contribuției de asigurări sociale de sănătate, persoanele fizice care au calitatea de pensionari.

Regimul fiscal din perspectiva contribuției de asigurări sociale de sănătate datorată pentru veniturile din pensii, aplicabil în perioada 2011-2017, reliefează faptul că legiuitorul, în virtutea dreptului de a stabili politica fiscală, a considerat că și aceste venituri pot face obiectul plății contribuției.

În acest sensul celor menționate, în privinţa obligaţiei plăţii contribuţiei pentru asigurări sociale de sănătate şi pentru veniturile obţinute din pensii, prin Decizia nr. 35 din 24 ianuarie 2012 referitoare la excepţia de neconstituţionalitate a dispoziţiilor art. 69 din Legea nr. 571/2003 privind Codul fiscal şi art. 257 alin. (2^2) din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, Curtea Constituțională ”observă că sistemul public de asigurări sociale de sănătate, datorită faptului că este guvernat de principiul solidarităţii, îşi poate realiza obiectivul principal, respectiv cel de a asigura un minimum de asistenţă medicală pentru populaţie, inclusiv pentru acele categorii de persoane care se află în imposibilitatea de a contribui la constituirea fondurilor de asigurări de sănătate. Art. 56 din Constituţie prevede obligaţia cetăţenilor de a contribui prin impozite şi prin taxe la cheltuielile publice. În cazul sistemului public de sănătate, aceste cheltuieli publice vizează însăşi îndeplinirea obligaţiei

constituţionale a statului de a asigura ocrotirea sănătăţii şi protecţia socială a cetăţenilor (a se vedea, în acest sens, Decizia nr. 335 din 10 martie 2011, publicată în Monitorul Oficial al României, Partea I, nr. 355 din 23 mai 2011).

Curtea a mai arătat că principiul aşezării juste a sarcinilor fiscale impune ca plata contribuţiilor să se facă în acelaşi mod de către toţi contribuabilii, prin excluderea oricărui privilegiu sau discriminări, astfel ca, la venituri egale, contribuţia să fie aceeaşi. Acelaşi principiu presupune însă ca aşezarea sarcinilor fiscale să ţină cont de capacitatea contributivă a contribuabililor, respectiv în aşezarea obligaţiilor fiscale să se ţină seama de necesitatea de protecţie a păturilor sociale cele mai dezavantajate, luând în considerare elementele ce caracterizează situaţia individuală şi sarcinile sociale ale contribuabililor în cauză (a se vedea Decizia nr. 258 din 16 martie 2010, publicată în Monitorul Oficial al României, Partea I, nr. 338 din 21 mai 2010).

Toate acestea demonstrează faptul că pentru a dobândi calitatea de asigurat persoana în cauză trebuie să contribuie la Fondul naţional unic de asigurări sociale de sănătate, iar această contribuţie se exprimă prin aplicarea unor cote asupra veniturilor pe care persoana le realizează.Numai legiuitorul este în drept să stabilească categoriile de venituri pentru care urmează a se plăti contribuţii la bugetul asigurărilor de sănătate, iar pensia, în mod indubitabil, este un astfel de venit; în lipsa plăţii acestei contribuţii, persoana nu poate dobândi ex officio calitatea de asigurat.

Faptul că legiuitorul are posibilitatea de a excepta pensia de la plata unor astfel de contribuţii reprezintă o chestiune care ţine în mod exclusiv de opţiunea sa.”

Astfel, se propune eliminarea facilității de exceptare de la plata contribuției de asigurări sociale de sănătate pentru persoanele fizice care au calitatea de pensionari, pentru veniturile din pensii, pentru partea ce depășeste suma lunară de 3.000 de lei, pentru fiecare drept de pensie.

În cazul veniturilor din pensii, baza lunară de calcul al contribuției de asigurări sociale de sănătate o reprezintă partea ce depășeste suma lunară de 3.000 de lei, pentru fiecare drept de pensie. În vederea determinării impozitului pe venitul din pensii, venitul impozabil lunar din pensii se stabileşte prin deducerea din venitul din pensie a sumei neimpozabile lunare de 3.000 de lei și, după caz, a contribuţiei de asigurări sociale de sănătate datorată.

La stabilirea nivelului venitului lunar din pensii care nu intră în baza de calcul a contribuției sociale de asigurări de sănătate s-au avut în vedere date statistice, precum:

1. În conformitate cu informațiile publicate de către Institutul Național de Statistică

(https://insse.ro/cms/sites/default/files/com_presa/com_pdf/abf_tr4r24.pdf), în trimestrul IV 2024:

veniturile totale medii lunare pe o gospodărie, în termeni nominali, au fost de de 8.568 lei, reprezentând 3.424 lei pe o persoană;

veniturile băneşti medii lunare au fost, de 7.958 lei lunar pe o gospodărie (3.181 lei pe o persoană, iar veniturile în natură de 609 lei lunar pe o gospodărie (244 lei pe o persoană),

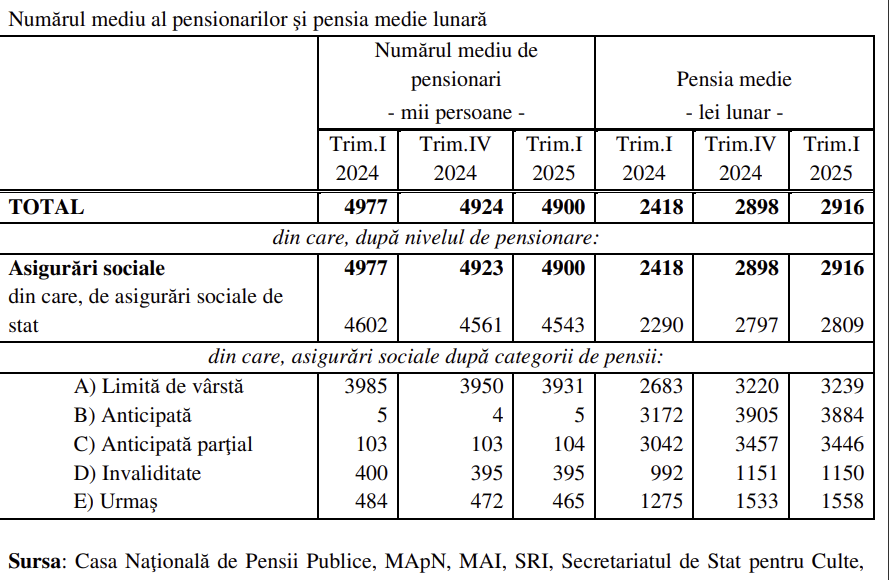

2. Din aceeași sursă (https://insse.ro/cms/ro/content/num%C4%83rul-de-pensionari-%C8%99i-pensiamedie-lunar%C4%83-%C3%AEn-trimestrul-i-2025), în trimestrul I al anului 2025, pensia medie lunară (determinată luând în calcul sumele brute plătite pentru pensiile tuturor categoriilor de pensionari – de asigurări sociale, invaliditate, urmaș etc. – plătite de casele de pensii) a fost de 2.916 lei. La determinarea pensiei medii lunare se iau în calcul sumele brute plătite de către CNPP, MapN, MAI, SRI, Secretariatul de Stat pentru Culte și Casa de Asigurări a Avocaților.

De asemenea, în trimestrul I al anului 2025, aceeași statistică evidențiază faptul că pensia medie de asigurări sociale de stat a fost de 2.809 lei, iar pensia medie nominală netă de asigurări sociale de stat pentru limita de vârstă stagiu complet de cotizare (fără impozit) a reprezentat 59% din câștigul salarial mediu net.

Cu titlu general, un aspect ce trebuie avut în vedere din perspectiva bazei de calcul asupra căreia se datorează contribuția de asigurări sociale de sănătate, respectiv a contribuției datorate, este faptul că în cazul veniturilor obținute din salarii și asimilate salariilor, în comparație cu veniturile din pensii, nu

există un plafon deductibil la calculul contribuției de asigurări sociale de sănătate, aceasta fiind aplicată asupra venitului brut. Astfel, deși contribuția de asigurări sociale datorată de persoana fizică este în cuantum diferit, pachetul de servicii medicale oferite nu este diferențiat în funcție de cuantumul contribuției, sumele fiind utilizate potrivit principiului echității și al solidarității.

Spre exemplificare, prezentăm calculul pentru contribuția de asigurări sociale de sănătate în cazul aplicabil unui contribuabil care realizează venituri din salarii și asimilate salariilor, comparativ cu cel al unui contribuabil care realizează venituri din pensii pentru un venit brut de 5.000 lei.

Astfel:

Contribuția datorată de contribuabilul care realizeazã venituri din salarii și asimilate salariilor

Contribuție CASS –cotă 10%, aplicabilă la venitul brut = 5.000*10% = 500 lei.

Contribuția datorată de contribuabilul care realizeazã venituri din pensie

Contribuție CASS –cotă 10%, ce se aplică la venitul impozabil lunar prin deducerea din venitul din pensie a sumei neimpozabile lunare de 3.000 lei, respectiv (5.000 -3.000)*10%=2.000*10% = 200 lei.

Totodată, pentru corelarea prevederilor Legii nr. 227/2015 privind Codul fiscal cu modificările și completările ulterioare cu cele ale Legii nr. 95/2006 privind reforma în domeniul sănătății, republicată, cu modificările și completările ulterioare, se propun următoarele:

– abrogarea dispozițiilor Codului fiscal referitoare la exceptarea de la plata contribuției de asigurări sociale de sănătate a următoarelor persoane:

– persoanele aflate în întreținerea unei persoane asigurate respectiv soț/soție/părinți fără venituri proprii;

– persoanele ale căror drepturi sunt stabilite prin Decretul-lege nr. 118/1990 privind acordarea unor drepturi persoanelor persecutate din motive politice de dictatura instaurată cu începere de la 6 martie 1945, precum şi celor deportate în străinătate ori constituite în prizonieri, republicat, cu modificările şi completările ulterioare, prin Legea nr. 51/1993 privind acordarea unor drepturi magistraţilor care au fost înlăturaţi din justiţie pentru considerente politice în perioada anilor 1945 – 1989, cu modificările ulterioare, prin Ordonanţa Guvernului nr. 105/1999 privind acordarea unor drepturi persoanelor persecutate de către regimurile instaurate în România cu începere de la 6 septembrie 1940 până la 6 martie 1945 din motive etnice, aprobată cu modificări şi completări prin Legea nr. 189/2000, cu modificările şi completările ulterioare, prin Legea nr. 44/1994 privind veteranii de război, precum şi unele drepturi ale invalizilor şi văduvelor de război, republicată, cu modificările şi completările ulterioare, prin Legea nr. 309/2002 privind recunoaşterea şi acordarea unor drepturi persoanelor care au efectuat stagiul militar în cadrul Direcţiei Generale a Serviciului Muncii în perioada 1950 – 1961, cu modificările şi completările ulterioare, precum şi persoanele prevăzute în Legea recunoştinţei pentru victoria Revoluţiei Române din Decembrie 1989, pentru revolta muncitorească anticomunistă de la Braşov din noiembrie 1987 şi pentru revolta muncitorească anticomunistă din Valea Jiului – Lupeni -august 1977 nr. 341/2004, cu modificările şi completările ulterioare, pentru drepturile băneşti acordate de aceste legi;

– persoanele care beneficiază de indemnizaţie de şomaj sau, după caz, de alte drepturi de protecţie socială care se acordă din bugetul asigurărilor pentru şomaj, potrivit legii, pentru aceste drepturile băneşti;

– persoanele care se află în concediu de acomodare, potrivit Legii nr. 273/2004 privind procedura adopţiei, republicată, cu modificările şi completările ulterioare, în concediu pentru creşterea copilului potrivit prevederilor art. 2 şi art. 31 din Ordonanţa de urgenţă a Guvernului nr. 111/2010 privind concediul şi indemnizaţia lunară pentru creşterea copiilor, aprobată cu modificări prin Legea nr.132/2011, cu modificările şi completările ulterioare, pentru drepturile băneşti acordate de aceste legi;

– persoanele fizice care beneficiază de venitul minim de incluziune potrivit Legii nr. 196/2016 privind venitul minim de incluziune, cu modificările şi completările ulterioare, pentru aceste drepturi băneşti;

– personalul monahal al cultelor recunoscute, aflat în evidenţa Secretariatului de Stat pentru Culte;

– menținerea în categoria persoanelor exceptate de la plata contribuției de asigurări sociale de sănătate a bolnavilor cu afecţiuni oncologice beneficiari de programele naţionale de sănătate, până la vindecarea respectivei afecţiuni, în condițiile Legii nr. 293/2022 pentru prevenirea şi combaterea cancerului, cu modificările și completările ulterioare;

– excluderea din categoria persoanelor exceptate de la plata contribuției de asigurări sociale de sănătate a altor categorii de bolnavi incluși în programele naţionale de sănătate stabilite de Ministerul Sănătății, care beneficiază de servicii medicale, servicii conexe, medicamente, materiale sanitare, dispozitive medicale şi altele asemenea, după caz, acordate în cadrul programului național de sănătate al cărui beneficiar este, precum și de serviciile medicale care stau la baza acordării acestora, până la vindecarea respectivei afecţiuni.

Prin modificările aduse Legii nr. 95/2006 privind reforma în domeniul sănătății, republicată, cu modificările și completările ulterioare, cu privire la categoriile de persoane care beneficiază de asigurare fără plata contribuției de asigurări sociale de sănătate, legiuitorul a instituit reguli noi ce vizează dobândirea calității de asigurat de către persoanele aflate în întreținerea unei persoane asigurate, respectiv, soțul/soția/părinții fără venituri proprii.

Astfel, dispozițiile Codului fiscal se completează cu reguli privind stabilirea și declararea obligațiilor fiscale de către persoanele fizice asigurate care optează pentru calculul, declararea și plata contribuției de asigurări sociale de sănătate în contul persoanelor aflate în întreținerea acestora, respectiv, soțul/soția/părinții fără venituri proprii.

Contribuția de asigurări sociale de sănătate datorată de persoanele fizice asigurate potrivit prevederilor Legii nr. 95/2006 privind reforma în domeniul sănătății, republicată, cu modificările și completările ulterioare, pentru fiecare persoană aflată în întreținere, se determină prin aplicarea cotei de 10% asupra bazei de calcul, reprezentând valoarea a 6 salarii de bază minime brute pe țară, în vigoare la data de 1 ianuarie a anului în care se exercită opțiunea.

Totodată, se propune ca plata contribuției de asigurări sociale de sănătate datorată de persoanele fizice, în toate situațiile în care se exercită opțiunea începând cu data de 1 august 2025, inclusiv în cazul persoanelor care exercită opțiunea potrivit art. 180 alin. (1) din Codul fiscal, începând cu aceeași dată, se efectuează în 2 tranșe după cum urmează:

a) 50% din contribuția de asigurări sociale de sănătate datorată, la data depunerii declarației prin care se exercită opțiunea;

b) 50% din contribuția de asigurări sociale de sănătate datorată, până la data de 25 mai inclusiv a anului următor celui în care s-a exercitat opţiunea.

De asemenea, în situația în care, pentru persoanele fizice, respectiv soțul/soția și părinții aflați în întreținere, care au decedat în perioada pentru care pentru care a fost exercitată opțiunea pentru plata contribuției de asigurări sociale de sănătate, de către persoanele fizice asigurate, contribuția datorată este cea aferentă perioadei de până la luna în care survine decesul.

Totodată, celelalte persoane excluse din categoria persoanelor exceptate de la plata contribuției de asigurări sociale de sănătate, respectiv:

– persoanele ale căror drepturi sunt stabilite prin Decretul-lege nr. 118/1990 privind acordarea unordrepturi persoanelor persecutate din motive politice de dictatura instaurată cu începere de la 6 martie 1945, precum şi celor deportate în străinătate ori constituite în prizonieri, republicat, cu modificările şi completările ulterioare, prin Legea nr. 51/1993 privind acordarea unor drepturi magistraţilor care au fost înlăturaţi din justiţie pentru considerente politice în perioada anilor 1945 – 1989, cu modificările ulterioare, prin Ordonanţa Guvernului nr. 105/1999 privind acordarea unor drepturi persoanelor persecutate de către regimurile instaurate în România cu începere de la 6 septembrie 1940 până la 6 martie 1945 din motive etnice, aprobată cu modificări şi completări prin Legea nr. 189/2000, cu modificările şi completările ulterioare, prin Legea nr. 44/1994 privind veteranii de război, precum şi unele drepturi ale invalizilor şi văduvelor de război, republicată, cu modificările şi completările ulterioare, prin Legea nr. 309/2002 privind recunoaşterea şi acordarea unor drepturi persoanelor care au efectuat stagiul militar în cadrul Direcţiei Generale a Serviciului Muncii în perioada 1950 – 1961, cu modificările şi completările ulterioare, precum şi persoanele prevăzute în Legea recunoştinţei pentru victoria Revoluţiei Române din Decembrie 1989, pentru revolta muncitorească anticomunistă de la Braşov din noiembrie 1987 şi pentru revolta muncitorească anticomunistă din Valea Jiului – Lupeni – august 1977 nr. 341/2004, cu modificările şi completările ulterioare, pentru drepturile băneşti acordate de aceste legi;

– persoanele care beneficiază de indemnizaţie de şomaj sau, după caz, de alte drepturi de protecţie socială care se acordă din bugetul asigurărilor pentru şomaj, potrivit legii, pentru aceste drepturile băneşti;

– persoanele care se află în concediu de acomodare, potrivit Legii nr. 273/2004 privind procedura adopţiei, republicată, cu modificările şi completările ulterioare, în concediu pentru creşterea copilului potrivit prevederilor art. 2 şi art. 31 din Ordonanţa de urgenţă a Guvernului nr. 111/2010 privind concediul şi indemnizaţia lunară pentru creşterea copiilor, aprobată cu modificări prin Legea nr. 132/2011, cu modificările şi completările ulterioare, pentru drepturile băneşti acordate de aceste legi;

– persoanele fizice care beneficiază de venitul minim de incluziune potrivit Legii nr. 196/2016 privind venitul minim de incluziune, cu modificările şi completările ulterioare, pentru aceste drepturi băneşti;

– personalul monahal al cultelor recunoscute, aflat în evidenţa Secretariatului de Stat pentru Culte;

pentru dobândirea calității de asigurat în sistemul de sănătate, pot opta pentru plata contribuției potrivit art. 180 din Codul fiscal și datorează contribuția aferentă unei baze de calcul reprezentând valoarea a 6 salarii de bază minime brute pe țară, în vigoare la data de 1 ianuarie a anului în care se exercită opțiunea, dacă nu realizează venituri pentru care datorează contribuția.

Titlul VI – Impozitul pe veniturile nerezidenților

Se propune majorarea cotei impozitului pe dividende, de la 10% la 16%, pentru dividendele distribuite/plătite persoanelor nerezidente începând cu data de 1 ianuarie 2026, respectiv după prima zia anului fiscal modificat care începe în anul 2026, pentru corelare cu regimul fiscal aplicabil dividendelor distribuite/plătite persoanelor rezidente.

Titlul VII – Taxa pe valoarea adăugată

Având în vedere că prin Programul de guvernare PSD-PNL-USR-UDMR-Grupul parlamentar al minorităților naționale din Camera Deputaților 2025-2028, adoptat prin Hotărârea Parlamentului nr. 25/23.06.2025, în cadrul măsurilor ce vizează consolidarea fiscală, este prevăzută reaşezarea TVA la două cote, se propune:

– majorarea cotei standard de la 19% la 21%;

– eliminarea aplicării cotei reduse de 5% și aplicarea unei cote reduse de 11% pentru operațiunile supuse în prezent cotei reduse de 5%, respectiv pentru: livrarea de manuale şcolare, cărţi, ziare şi reviste, serviciile constând în permiterea accesului la castele, muzee, case memoriale, monumente istorice, monumente de arhitectură şi arheologice, grădini zoologice şi botanice, livrarea de lemn de foc și livrarea de energie termică în sezonul rece, destinată anumitor categorii de consumatori;

– majorarea cotei reduse de TVA de la 9% la 11% pentru o gamă mai restrânsă de bunuri și servicii, respectiv pentru: medicamente de uz uman, alimente destinate consumului uman, cu anumite excepții, apa pentru irigații, îngrășăminte și pesticide, servicii de alimentare cu apă și de canalizare, clădiri destinate a fi utilizate drept cămine de bătrâni şi de pensionari, case de copii şi centre de recuperare şi

reabilitare pentru minori cu handicap, servicii de cazare și de restaurant/catering.

În perioada 1 august – 31 octombrie 2025, se vor monitoriza încasările din sectorul HoReCa, iar în funcție de rezultatul analizelor efectuate se va decide cu privire la cota de TVA ce urmează să fie aplicată acestui sector.

Pentru livrarea locuinţelor ca parte a politicii sociale pentru care nu se mai aplică cota redusă de TVA se prevăd dispoziții tranzitorii, potrivit cărora pe o perioadă de un an se pot achiziționa locuințele cu cota redusă, în cazul în care au fost au fost încheiate până la data de 1 august 2025 acte juridice între vii care au ca obiect plata în avans pentru achiziţionarea unei astfel de locuinţe.

Totodată, se prevede că persoanele fizice pot achiziționa o singură locuință cu cota redusă dacă nu au achiziționat începând cu 1 ianuarie 2023 o locuință cu cota redusă de TVA, alta decât cele prevăzute lart. III alin. (1) lit. a) din Ordonanța Guvernului nr. 16/2022, cu modificările și completările ulterioare.

Potrivit prevederilor tranzitorii de la acest articol din Ordonanța Guvernului nr. 16/2022, în anul 2023 persoanele fizice puteau achiziționa mai multe locuințe cu cota redusă cu o valoare de până la 450.000 lei, exclusiv TVA, dacă încheiaseră anterior acte juridice între vii pentru plata în avans a acestora, fără ca aceste achiziții să afecteze posibilitatea persoanelor respective de a mai achiziționa o singură locuință cu cota redusă de TVA conform reglementărilor în vigoare, începând cu data de 1 ianuarie 2023.

În vederea compatibilizării legislaţiei naţionale cu prevederile Directivei 2006/112/CE privind sistemul comun al TVA, având în vedere solicitarea adresată autorităților române de Comisia Europeană cu privire la furnizarea de informații referitoare la aplicarea cotei zero de TVA pentru operațiunile efectuate către entitățile nonprofit și către societățile deținute integral de către acestea, transmisă prin intermediul platformei EU Pilot (dosarul EUP(2024)10742), se propune eliminarea scutirilor de TVA cu drept de deducere aplicabile pentru operațiunile prevăzute la art. 294 alin. (5) lit. a) – b^1) din Codul fiscal. De asemenea, se propune introducerea unor măsuri tranzitorii în vederea acordării posibilității persoanelor care au efectuat achiziții de bunuri și servicii pentru care fapt generator de taxă a intervenit în perioada în care a fost aplicabilă scutirea de TVA de a cere restituirea taxei aferente. Corelativ, se abrogă și prevederile art. II din Legea nr. 204/2024 pentru aprobarea Ordonanţei de urgenţă a Guvernului nr. 31/2024 privind reglementarea unor măsuri fiscal-bugetare şi pentru modificarea şi completarea unor acte normative, publicată în Monitorul Oficial al României, Partea I, nr. 600 din 27 iunie 2024, cu modificările și completările ulterioare.

Titlul VIII – Accize și alte taxe speciale

Având în vedere Programul de Guvernare PSD-PNL-UDMR-Grupul parlamentar al minorităților naționale din Camera Deputaților 2024-2028, adoptat prin Hotărârea Parlamentului nr. 25/23.06.2025, care cuprinde creșterea accizelor ca măsură pentru consolidarea fiscală, prin proiectul de act normativ se propun următoarele:

– majorarea nivelului accizelor, la 1 august 2025 și respectiv, la 1 ianuarie 2026, pentru alcool și băuturi alcoolice, benzină și motorină. Corelativ, pentru benzină și motorină, se propune ca în perioada 1 ianuarie 2026 – 31 decembrie 2026, nivelul accizelor prevăzut în coloana nr. 5 din anexa nr. 1 de la Titlul VIII –

Accize și alte taxe speciale din Codul fiscal, să nu se actualizeze cu creşterea preţurilor de consum din ultimele 12 luni, calculată în luna septembrie a anului 2025, faţă de perioada octombrie 2014 – septembrie 2015. Totodată, se are în vedere adoptarea unei hotărâri de Guvern privind instituirea unei scheme de ajutor de stat pentru compensarea creșterii accizei la motorina utilizată drept combustibil pentru motor în scopurile prevăzute la art. 342 alin. (9) din Codul fiscal, cu modificările şi completările ulterioare.

– majorarea nivelului accizelor, la 1 august 2025 și respectiv, la 1 aprilie 2026, pentru băuturile nealcoolice cu zahăr adăugat pentru care nivelul total de zahăr este cuprins între 5 g – 8 g/100 ml și pentru băuturile nealcoolice cu zahăr adăugat pentru care nivelul total de zahăr este peste 8 g/100 ml;

– majorarea nivelului accizelor, la 1 august 2025, pentru produsele din tutun prelucrat, pentru produsele care conțin tutun, destinate inhalării fără ardere și pentru produsele destinate inhalării fără ardere, care conțin înlocuitori de tutun, cu sau fără nicotină;

– majorarea nivelului accizelor, la 1 august 2025 și respectiv, la 1 aprilie 2026 pentru lichidul cu sau fără nicotină;

– instituirea, de la 1 august 2025, a unui nivel de acciză pentru vinurile liniștite, similar cu cel aplicat vinurilor spumoase, respectiv de 76,19 lei/hl;

– instituirea, de la 1 august 2025, a unui nivel de acciză pentru cidru de mere și pere, hidromel și băuturi fermentate liniștite din fructe de pădure, similar cu cel aplicat celorlalte băuturi fermentate spumoase, respectiv de 76,19 lei/hl;

De asemenea, prin proiectul de act normativ se stabilește nivelul accizei specifice la țigarete, aplicabil în perioada 1 august 2025 -31 martie 2026, inclusiv, care este de 576,360 lei/1.000 ţigarete.

Nivelurile propuse ale accizelor sunt prevăzute în anexele din cuprinsul proiectului de act normativ.

B. Legea nr. 95/2006 privind reforma în domeniul sănătății, republicată în Monitorul Oficial al României, Partea I, nr. 652 din 28 august 2015, cu modificările și completările ulterioare

Bugetul FNUASS, aprobat prin Legea bugetului de stat nr. 95/2025, este prevăzut cu subvenții pentru acoperirea deficitului bugetului fondului, în vederea asigurării atât a serviciilor medicale, medicamentelor, materialelor sanitare, dispozitivelor medicale şi altor servicii la care au dreptul asiguraţii, cât și a indemnizațiilor de asigurări sociale de sănătate, cheltuielile aprobate pentru anul 2025 cu aceste destinații fiind sub nivelul necesarului pentru întregul an.

Proiectul de act normativ are în vedere principiile care stau la baza sistemului de asigurări sociale de sănătate, respectiv participarea obligatorie la plata contribuţiei de asigurări sociale de sănătate pentru formarea Fondului naţional unic de asigurări sociale de sănătate (FNUASS), solidaritatea şi subsidiaritatea în constituirea şi utilizarea fondurilor, precum și acordarea unui pachet de servicii medicale de bază, în mod echitabil şi nediscriminatoriu, oricărui asigurat.

Modificările efectuate țin cont de faptul că în prezent există un dezechilibru între numărul plătitorilor și al celor care nu contribuie la bugetul FNUASS, astfel încât acesta devine nesustenabil față de misiunea pentru care a fost constituit. Dezvoltarea medicamentelor inovative, precum și a tehnicilor noi de diagnostic și tratament pot fi susținute numai prin asigurarea unui echilibru între veniturile și cheltuielile bugetului FNUASS.

1. Prin proiectul de act normativ se propune modificarea prevederilor Legii nr. 95/2006, republicată, cu modificările şi completările ulterioare, referitoare la acordarea calității de asigurat, în vederea eliminării din categoria persoanelor care beneficiază de asigurare fără plata contribuției de asigurări sociale de sănătate și corelarea noilor prevederi cu cele ce au ca scop extindera bazei de plătitori ai contribuției de asigurări sociale de sănătate și eliminarea unor excepții de la plata contribuției, ce vizează modificarea și completarea Legii nr. 227/2015, cu modificările şi completările ulterioare.

Astfel:

– se menține calitatea de asigurat fără plata contribuției pentru bolnavii cu afecţiuni oncologice beneficiari de programele naţionale de sănătate, până la vindecarea respectivei afecţiuni, în condițiile Legii nr. 293/2022 pentru prevenirea şi combaterea cancerului, cu modificările și completările ulterioare;

– bolnavii beneficiari de celelalte programe naţionale de sănătate, care nu realizează venituri din cele prevăzute la art. 155 alin. (1) din Legea nr. 227/2015, cu modificările și completările ulterioare pentru care datorează contribuţia de asigurări sociale de sănătate, beneficiază de servicii medicale, servicii conexe, medicamente, materiale sanitare, dispozitive medicale şi altele asemenea, după caz, acordate în cadrul programului național de sănătate al cărui beneficiar este, precum și de serviciile

medicale care stau la baza acordării acestora, până la vindecarea respectivei afecţiuni. Pentru accesul la asistență medicală și tratamentul care nu sunt aferente programului național de sănătate al cărui beneficiar este, persoana în cauză plătește contribuția de asigurări sociale de sănătate pentru 6 luni calculată la salariul de bază minim brut garantat în plată și se acordă calitatea de asigurat pentru 12 luni.

În anul 2024, numarul bolnavilor incluși in programele nationale de sanatate curative a fost de 1.708.726, din care pacienti oncologici 184.723. Din numărul total de persoane beneficiare, un număr de aproximativ 65.393 de persoane au beneficiat de calitate de asigurat fără plata contribuției, iar 10% dintre aceștia fiind beneficiari ai programului national de oncologie.

– se menține calitatea de asigurat pentru persoanele fizice care au calitatea de pensionari, pentru veniturile din pensii pentru care nu există obligația plății contribuției de asigurări sociale de sănătate, potrivit Legii nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.

C. Ordonanţa de urgenţă a Guvernului nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate

Proiectul de act normativ asigură protejarea resurselor financiare pentru cazurile medicale grave care necesită o recuperare mai lungă și, totodată, vizează o mai bună utilizare a resurselor din sistemul public de sănătate, întrucât indemnizația de concediu medical reprezintă un venit de înlocuire pentru o situație punctuală în scopul recuperării capacității de muncă și are ca scop protejarea drepturilor asiguraților cu afecțiuni severe / invalidante pentru care se justifică nevoia de concedii medicale.

În acest sens, se propune stabilirea cuantumului indemnizațiilor de concedii medicale pentru boalăobișnuită prin aplicarea unui procent diferențiat, în funcție de totalul zilelor de concediu medical acordate pentru fiecare episod de boală, după cum urmează:

– prin aplicarea procentului de 55% asupra bazei de calcul pentru certificatele de concediu medical eliberate pentru o perioadă de până la 7 zile de incapacitate temporară de muncă;

– prin aplicarea procentului de 65% asupra bazei de calcul stabilite pentru certificatele de concediu medical eliberate pentru o perioadă cuprinsă între 8 și 14 zile de incapacitate temporară de muncă;

– prin aplicarea procentului de 75% asupra bazei de calcul pentru certificatele de concediu medical eliberate pentru o perioadă de peste 15 zile de incapacitate temporară de muncă.

Cuantumul brut lunar al indemnizaţiei pentru incapacitate temporară de muncă pentru unele boli cardiovasculare se menține la nivelul actual de 75% din baza de calcul.

În condițiile în care prin aceste noi reglementări urmează să fie impactate drepturi născute sub vechea reglementare, care nu și-au produs efecte în întregime până la data intrării în vigoare a noii reglementări, în proiectul de act normativ au fost introduse și soluții tranzitorii, astfel încât să nu fie afectate drepturile

persoanelor asigurate pentru concedii și indemnizații de asigurări sociale de sănătate.

Totodată, se propune ca data de intrare în vigoare a reglementărilor referitoare la calitatea de asiguratsă fie 1 august 2025, astfel încât să poată fi adoptată legislația secundară, iar modificările legislative să fie implementate în sistemele informatice, astfel încât să se asigure fluxul informațional între ANAF și CNAS.

D. Ordonanță a Guvernului pentru modificarea Ordonanţei Guvernului nr. 15/2002 privind aplicarea tarifului de utilizare şi a tarifului de trecere pe reţeaua de drumuri naţionale din România

Prin prezentul proiect de act normativ, se propune modificarea Ordonanţei Guvernului nr. 15/2002 privind aplicarea tarifului de utilizare şi a tarifului de trecere pe reţeaua de drumuri naţionale din România, după cum urmează:

Nivelul tarifului de utilizare a drumurilor naţionale pentru autoturisme prevăzut în anexa nr. 1 se modifică, astfel:

1 zi – 3,5 euro

10 zile – 6 euro

30 zile – 9,5 euro

60 zile – 15 euro

12 luni – 50 euro

Cuantumul amenzii contravenţionale aplicate utilizatorilor în cazul lipsei rovinietei valabile pentru autoturisme va fi între 500 lei și 1000 lei.

Totodată, tarifele de utilizare achitate anterior intrării în vigoare a noilor tarife, respectiv data de 1 septembrie 2025, își mențin valabilitatea.

În domeniul cheltuielilor bugetare, prin prezentul proiect de lege se propun o serie de măsuri care să conducă la reducerea cheltuielilor bugetului general consolidat, astfel:

– acordarea, în anul 2025, începând cu luna august, a stimulentelor prevăzute în diverse acte normative pentru anumite categorii de personal, în limita a 30% din salariul de bază;

– limitarea majorării salariale acordată personalului din instituţiile şi/sau autorităţile publice nominalizat în echipele de proiecte finanţate din fonduri europene nerambursabile şi/sau fonduri externe rambursabile, precum şi celui implicat în implementarea Mecanismului de redresare şi rezilienţă, de la până la 50%, la până la 35%;

– limitarea majorării salariale a indemnizațiilor lunare ale preşedinţilor şi vicepreşedinţilor consiliilor judeţene şi primarilor şi viceprimarilor unităţilor administrativ-teritoriale care implementează proiecte finanţate din fonduri europene nerambursabile şi/sau fonduri externe rambursabile, precum şi prin Mecanismul de redresare şi rezilienţă, de la până la 50%, la până la 35%;

– limitarea majorării salariale acordată personalului din instituţiile şi/sau autorităţile publice prevăzut la art. 1 din Legea nr. 490/2004 privind stimularea financiară a personalului care gestionează fonduri comunitare, cu modificările şi completările ulterioare, precum şi personalul din structurile cu rol de organisme intermediare pentru programele operaţionale, pe durata desfăşurării activităţii în acest domeniu, de la până la 50%, la până la 35%;

– limitarea majorării salariale acordată personalului din cadrul Direcţiei pentru coordonarea agenţiilor de plăţi, prevăzut la art. 11 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 41/2014 privind înfiinţarea, organizarea şi funcţionarea Agenţiei pentru Finanţarea Investiţiilor Rurale, prin reorganizarea Agenţiei de Plăţi pentru Dezvoltare Rurală şi Pescuit, aprobată prin Legea nr. 43/2015, cu modificările ulterioare, personalul prevăzut la art. 16 alin. (1) din aceeaşi ordonanţă de urgenţă, precum şi personalul prevăzut la art. 7 alin. (1) din Legea nr. 1/2004 privind înfiinţarea, organizarea şi funcţionarea Agenţiei de Plăţi şi Intervenţie pentru Agricultură, cu modificările şi completările ulterioare, pe durata desfăşurării activităţii în acest domeniu, de la până la 50%, la până la 35%;

– limitarea majorării salariale acordată personalului prevăzut la art. 4 alin. (1) şi art. 5 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 155/2020, aprobată prin Legea nr. 230/2021, cu modificările şi completările ulterioare, beneficiază de majorarea salariului de bază, soldei de funcţie/salariului de funcţie, indemnizaţiei de încadrare cu până la 35%;

– neacordarea majorării salariale pentru proiectele al căror termen de realizare este depășit;

– acordarea indemnizației de hrană de 347 lei lunar, începând 1 ianuarie 2026, numai pentru personalul încadrat ale cărui salarii lunare sunt de până la 6.000 lei. De acest drept nu beneficiază personalul căruia i se acordă alte drepturi de hrană, potrivit legislației specifice;

De asemenea, se propune continuarea aplicării în anul 2026 a unora dintre măsurile care vizează limitarea cheltuielilor aprobate în anii anteriori, astfel:

– menținerea în anul 2026 a cuantumului brut al salariilor de bază/soldelor de funcție/salariilor de funcție/indemnizaţiilor de încadrare lunară de care beneficiază personalul plătit din fonduri publice, din administrația centrală și locală, precum și a indemnizațiilor aferente funcțiilor de demnitate publică și funcțiilor asimilate acestora, prevăzute în anexa nr. IX la Legea-cadru nr. 153/2017, la nivelul acordat pentru luna decembrie 2025;

– menținerea în anul 2026 a cuantumului sporurilor, indemnizaţiilor, compensaţiilor, primelor şi al celorlalte elemente ale sistemului de salarizare care fac parte, potrivit legii, din salariul brut lunar cel mult la nivelul cuantumului acordat pentru luna decembrie 2025, în măsura în care personalul ocupă aceeași funcție și își desfășoară activitatea în aceleași condiții;

– compensarea cu timp liber corespunzător, în anul 2026, a muncii suplimentare efectuată peste durata normală a timpului de lucru de către personalul din sectorul bugetar încadrat în funcții de execuție sau de conducere, precum și munca prestată în zilele de repaus săptămânal, de sărbători legale și în celelalte zile în care, în conformitate cu reglementările în vigoare, nu se lucrează, în cadrul schimbului normal de lucru. Prin excepţie, pentru activitatea desfăşurată de personalul militar, poliţiştii şi poliţiştii de penitenciare din instituţiile publice de apărare, ordine publică şi securitate naţională în zilele de repaus săptămânal, de sărbători legale şi în celelalte zile în care, în conformitate cu reglementările în vigoare, nu se lucrează, precum şi pentru munca suplimentară, care nu se poate compensa cu timp liber corespunzător, prestată peste programul normal de lucru de către aceste categorii de personal în cadrul activităţilor deosebite cu caracter operativ sau neprevăzut în domeniul ordinii şi siguranţei publice, în respectarea regimului frontierei de stat a României ori în situaţii de urgenţă, se acordă drepturile prevăzute de legislaţia în vigoare în luna decembrie 2025. Plata drepturilor pentru munca suplimentară

prestată în cadrul activităţilor deosebite cu caracter operativ sau neprevăzut se efectuează dacă munca astfel prestată nu a fost compensată cu timp liber corespunzător în termen de 120 de zile de la momentul prestării acesteia;

– necompensarea în bani, la încetarea raporturilor de muncă sau de serviciu, a concediilor neefectuate aferente anului 2026

– neacordarea în anul 2026 a biletelor de valoare, cu excepţia tichetelor de creşă, reglementate de Legea nr. 165/2018 privind acordarea biletelor de valoare, și nici a premiilor, bonusurilor sau a altor drepturi de natură similară. Prin excepție, pentru personalul militar, poliţiştii, poliţiştii de penitenciare şi personalul civil din instituţiile publice de apărare, ordine publică şi securitate naţională care nu beneficiază de concediu şi de indemnizaţia acordate pentru creşterea copilului în vârstă de până la 2 ani, respectiv de până la 3 ani în cazul copilului cu handicap, în locul acordării de tichete de creşă personalul beneficiază de decontarea contravalorii taxelor de creşă plătite pentru copii înscrişi în creşesau în alte unităţi de educaţie timpurie antepreşcolară, în limita valorică şi în condiţiile prevăzute de Legea nr. 165/2018, cu modificările şi completările ulterioare.

În anul 2026, serviciile publice autonome de interes naţional, cu personalitate juridică, reglementate prin Legea nr. 41/1994 privind organizarea şi funcţionarea Societăţii Române de Radiodifuziune şi a Societăţii Române de Televiziune, republicată, nu finanțează din fondurile alocate de la bugetul de stat acordarea pentru angajații proprii de bilete de valoare, cu excepţia tichetelor de creşă, reglementate de Legea nr. 165/2018 privind acordarea biletelor de valoare, cu modificările şi completările ulterioare, respectiv nu plătesc premii și nici ore suplimentare din aceste fonduri.

– menținerea la nivelul lunii decembrie 2025 a contribuției pentru personalul neclerical;

– nefinanțarea, în anul 2025, de cheltuieli aferente transportului la plecarea/întoarcerea din concediul de odihnă a personalului;

– menținerea în anul 2026 a anumitor categorii de drepturi de care beneficiază personalul militar, polițiștii și polițiștii de penitenciare, care nu fac parte din solda lunară brută/salariul brut, la nivelul lunii decembrie 2025;

– menținerea în anul 2025 a cuantumului compensaţiei băneşti, respectiv al alocaţiei valorice pentru drepturile de hrană, valoarea financiară anuală a normelor de echipare şi valoarea financiară a drepturilor de echipament se menţin în plată la nivelul acordat pentru luna decembrie 2025.

– numărul maxim de posturi finanțat în anul 2026 din fonduri publice de către instituțiile și autoritățile publice, indiferent de modul de finanțare și subordonare să fie stabilit astfel încât să se asigure plata integrală a drepturilor de natură salarială acordate în condițiile legii cu încadrarea în cheltuielile de personal. Ordonatorii de credite vor stabili numărul maxim de posturi care se finanțează, cu respectarea acestei condiționalități, inclusiv prin luarea în considerare a măsurilor prevăzute la art. 18 alin. (5) şi (6) din Legea responsabilităţii fiscal-bugetare nr. 69/2010, republicată, cu modificările şi completările ulterioare. Nerespectarea de către ordonatorul de credite a acestor condiții, constituie contravenţie şi se sancţionează, în funcţie de gradul de vinovăţie a persoanelor responsabile, cu amendă între 2.000 lei şi20.000 lei. Pe perioada cercetării administrative, persoana responsabilă este suspendată din funcţie.

Începând cu data de 1 ianuarie 2026 se suspendă ocuparea prin concurs sau examen a posturilor vacante sau temporar vacante, cu excepţia posturilor unice din instituţiile şi autorităţile publice, astfel cum sunt definite la art. 2 alin. (1) pct. 30 din Legea nr. 500/2002, cu modificările şi completările ulterioare și la art. 2 alin. (1) pct. 39 din Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, indiferent de sistemul de finanţare şi de subordonare, inclusiv activităţile finanţate integral din venituri proprii, înfiinţate pe lângă instituţiile publice.

Prin excepţie, ordonatorii principali de credite, în cazuri temeinic justificate, pot aproba ocuparea unui procent de maximum 15% din totalul posturilor vacantate în anul 2026, numai în condiţiile încadrării în cheltuielile de personal aprobate prin buget, la nivel de ordonator principal de credite, pe fiecare sursă de finanțare în parte.

– pentru a avea un tratament unitar în ceea ce privește plata drepturilor de natură salarială și a sumelor reprezentând daune-interese moratorii, stabilite prin hotărâri judecătorești, este necesar ca și platasumelor stabilite în favoarea personalului din sectorul bugetar, devenite executorii în perioada 1 ianuarie – 31 decembrie 2026, să se realizeze după o procedură similară celei stabilită pentru hotărârile

judecătorești devenite executorii până la data de 31 decembrie 2025;

– neacordarea de ajutoare, plăți compensatorii la pensionare;

– menţinerea în anul 2026 în plată la nivelul acordat/cuvenit pentru luna decembrie 2025 a următoarelor drepturi:

– indemnizațiile prevăzute de Decretul-Lege nr. 118/1990 privind acordarea unor drepturi persoanelor persecutate din motive politice de dictatura instaurată cu începere de la 6 martie 1945, precum și celor deportate în străinătate ori constituite în prizonieri, republicat;

– indemnizațiile prevăzute de Ordonanța Guvernului nr. 105/1999 privind acordarea unor drepturi persoanelor persecutate de către regimurile instaurate în România cu începere de la 6 septembrie 1940 până la 6 martie 1945 din motive etnice, republicată, cu modificările și completările ulterioare;

– indemnizația prevăzută de Legea nr. 109/2005 privind instituirea indemnizației pentru activitatea de liber profesionist a artiștilor interpreți sau executanți din România, republicată;

– cuantumul indemnizației președintelui Consiliului Național al Organizațiilor de Pensionari și al Persoanelor Vârstnice prevăzută de Legea nr. 16/2000 privind organizarea și funcționarea ConsiliuluiNațional al Organizațiilor de Pensionari și al Persoanelor Vârstnice, republicată;

– cuantumul indemnizațiilor acordate membrilor Academiei Române, membrilor Academiei Oamenilor de Știință din România, membrilor Academiei de Științe Medicale din România, membrilor Academiei de Științe Agricole și Silvice „Gheorghe Ionescu-Șișești“ și membrilor Academiei de Științe Tehnice din România;

– cuantumul sprijinului material acordat urmașilor membrilor Academiei Române și urmașilor membrilor Academiei Oamenilor de Știință din România;

– indemnizațiile stabilite în baza Legii recunoștinței pentru victoria Revoluției Române din Decembrie 1989, pentru revolta muncitorească anticomunistă de la Brașov din noiembrie 1987 și pentru revolta muncitorească anticomunistă din Valea Jiului-Lupeni – august 1977 nr. 341/2004, cu modificările și completările ulterioare.

– ajutorul lunar pentru soțul supraviețuitor, acordat în temeiul Legii nr. 578/2004 privind acordarea unui ajutor lunar pentru soțul supraviețuitor, cu modificările ulterioare;

– indemnizațiile reparatorii lunare, potrivit art. 4 alin. (2) și art. 7 din Legea nr. 226/2011 privind reparațiile morale și materiale pentru fostele cadre militare active, îndepărtate abuziv din armată în perioada 23 august 1944-31 decembrie 1961, cu modificările și completările ulterioare;

– drepturile prevăzute de Legea nr. 168/2020 pentru recunoaşterea meritelor personalului participant la acţiuni militare, misiuni şi operaţii pe teritoriul sau în afara teritoriului statului român şi acordarea unor drepturi acestuia, familiei acestuia şi urmaşilor celui decedat, cu modificările și completările ulterioare;

– alocațiile de stat pentru copii, reglementate de Legea nr. 61/1993 privind alocaţia de stat pentru copii, republicată, cu modificările și completările ulterioare.

Se propune ca în anul 2026, rentele viagere prevăzute la art. 64 din Legea educaţiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare, să se acorde în cuantumul aflat în plată în luna decembrie 2025.

Se propune prorogarea până la data de 1 ianuarie 2027 a termenului prevăzut la art. II din Legea nr. 322/2022 pentru completarea Legii educaţiei fizice şi sportului nr. 69/2000.

Se propune ca în anul 2026, cuantumul lunar al indemnizaţiei de merit prevăzute de art. 5 alin. (1) din Legea nr. 118/2002 pentru instituirea indemnizaţiei de merit, cu modificările şi completările ulterioare, să se menţină la nivelul din luna decembrie 2025, de 6.240 lei.

Se propune ca în anul 2026 să se acorde reduceri de tarife sau, după caz, gratuităţi, numai în limita a 3 călătorii dus-întors sau 6 călătorii simple, la facilităţile de transport prevăzute de următoarele acte normative:

a) art. 5 alin. (1) lit. f) din Legea nr. 341/2004, cu modificările şi completările ulterioare;

b) art. 210 alin. (3) din Legea nr. 303/2022 privind statutul judecătorilor şi procurorilor;

c) art. 2 alin. (1) lit. c), d) şi e), art. 3 alin. (2), art. 4 alin. (1) şi (3), art. 8 alin. (1) şi (3), art. 9 alin. (1),

art. 11 alin. (1) şi art. 12 din Ordonanţa Guvernului nr. 112/1999 privind călătoriile gratuite în interes de serviciu şi în interes personal pe căile ferate române, republicată, cu modificările ulterioare.

Se propune interzicerea, în anul 2026, a achiziţionării, preluării în leasing sau închirierii de autoturisme, mobilier şi aparatură birotică, de către autoritățile și instituțiile publice, indiferent de modul de finanțare și subordonare.

Se propune ca, în anul 2026, întreg personalul plătit din fonduri publice să beneficieze numai de diurna stabilită potrivit prevederilor Hotărârii Guvernului nr. 714/2018 privind drepturile şi obligaţiile personalului autorităţilor şi instituţiilor publice pe perioada delegării şi detaşării în altă localitate, precum şi în cazul deplasării în interesul serviciului, cu modificările ulterioare.

Prin derogare de la prevederile art. 213 alin. (2) din Legea nr. 303/2022 privind statutul judecătorilor și procurorilor, cu modificările și completările ulterioare, în anul 2026, pensiile de serviciu stabilite în condiţiile legii nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la prevederile art. 179 din Legea nr. 11/2024 privind statutul grefierilor și al altor categorii de personal care ocupã funcții de specialitate în cadrul instanțelor judecãtorești, al parchetelor de pe lângã acestea și al Institutului Național de Expertize Criminalistice, în anul 2025, pensiile de serviciu stabilite în condiţiile legii nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la prevederile Legii nr. 96/2006 privind statutul deputaţilor şi al senatorilor, republicată, cu modificările şi completările ulterioare, indemnizaţiile pentru limită de vârstă acordate în temeiul, nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la art. 42^5 din Legea nr. 223/2007 privind Statutul personalului aeronautic civil navigant profesionist din aviaţia civilă din România, cu modificările şi completările ulterioare, în anul 2026 pensiile de serviciu stabilite în condiţiile legii nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la alin. (5) al art. 73^1 din Legea nr. 7/2006 privind statutul funcţionarului public parlamentar, cu modificările şi completările ulterioare, în anul 2026 pensiile de serviciu stabilite în condiţiile legii nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la alin. (5) al art. 6 din Legea nr. 216/2015 privind acordarea pensiei de serviciu membrilor Corpului diplomatic şi consular al României, cu completările ulterioare, în anul 2026 pensiile de serviciu și pensiile de urmaș stabilite în condiţiile legii nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la alin. (10) al art. 51 din Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, republicată, cu modificările şi completările ulterioare, în anul 2026 pensiile de serviciu stabilite în condiţiile legii nu se actualizează cu rata medie anuală a inflaţiei.

Prin derogare de la art. 59 din Legea nr. 223/2015 privind pensiile militare de stat, cu modificările şi completările ulterioare, în anul 2026 pensiile militare de stat stabilite în condiţiile legii nu se actualizează indexează cu rata medie anuală a inflaţiei.

În anul 2026 se propune menținerea la nivelul de 81 lei a punctului de referință în funcție de care se calculează cuantumul pensiilor.

În anul 2026, valorile garantate ale punctelor pentru acordarea serviciilor medicale în asistenţa medicală primară, asistenţa medicală ambulatorie de specialitate pentru specialităţi clinice şi, respectiv, suma orientativă/medic specialist în asistenţa medicală stomatologică se menţin la nivelul valabil în trimestrul IV al anului 2025.

În anul 2026 valoarea indicatorului social de referinţă se menţine la nivelul stabilit pentru luna decembrie 2025.

Se propune ca în anul 2026, institutele naționale de cercetare-dezvoltare care funcţionează potrivitprevederilor art. 17 din Ordonanţa Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare, la elaborarea şi aprobarea, potrivit legii, a bugetelor de venituri şi cheltuieli pe anul 2026, stabilirea cheltuielilor de personal se va face cu încadrare în cheltuielile de personal realizate în anul precedent.

În anul 2026 studenţii înmatriculaţi la forma de învăţământ cu frecvenţă în instituţiile de învăţământ superior acreditate beneficiază de tarif redus cu 90% pentru transportul intern auto şi pentru transportul intern feroviar la toate categoriile de trenuri, clasa a II-a, doar pe distanţa/rutele dintre localitatea de domiciliu şi localitatea în care se află instituţia de învăţământ superior la care studentul este înmatriculat.

În anul 2026 studenţii înmatriculaţi la forma de învăţământ cu frecvenţă în instituţiile de învăţământ superior acreditate beneficiază de tarif redus cu 90% pe mijloacele de transport local în comun şi transportul cu metroul, în localitatea în care îşi are sediul instituţia de învăţământ superior la care studentul este înmatriculat.

În anul 2026 se suspendă aplicarea prevederilor art. 1 şi 2 din Legea nr. 270/2024 pentru suportarea de către statul român a cheltuielilor ocazionate de repatrierea cetăţenilor români decedaţi în străinătate, precum şi pentru abrogarea lit. b) a alin. (1) al art. 15 din Legea nr. 198/2008 privind serviciile consulare pentru care se percep taxe şi nivelul taxelor consulare la misiunile diplomatice şi oficiile consulare ale României în străinătate.

Se propune acordarea, începând cu data de 1 ianuarie 2026, a indemnizațiilor stabilite pentru copiii persoanelor care s-au aflat în situația de refugiat, expulzat sau strămutat în altă localitate, a fost evacuată din locuinţa pe care o deţinea, precum şi pentru copiii celor decedați, dispăruți sau exterminați în trenul morţii, în timpul masacrelor îndreptate împotriva populaţiei minoritare, în timpul deportării în ghetouri şi lagăre de concentrare din străinătate, în timpul privării de libertate în locuri de detenţie sau în lagăre de concentrare, în timpul refugierii, expulzării sau strămutării în altă localitate, în timpul evacuării din locuinţa pe care o deţinea, în timp ce a făcut parte din detaşamentele de muncă forţată.

Se propune prorogarea termenului de intrare în vigoare a Legii nr. 509/2006 privind acordarea de miere de albine ca supliment nutritiv pentru preşcolari şi elevii din învăţământul primar de stat, privat şi confesional până la data de 1 ianuarie 2027.

Întrucât aplicarea măsurilor preconizate prin Legea nr. 236/2020 pentru stimularea producătorilor agricoli care comercializează produsele agricole primare, produse pescărești și de acvacultură are implicații majore asupra bugetului de stat, prin bugetul Ministerului Agriculturii și Dezvoltării Rurale, pentru fiecare exercițiu financiar de aplicare a legii și având în vedere că măsurile dispuse sunt susceptibile unei scheme de ajutor de stat, apreciem că este necesară parcurgerea etapelor procedurale prealabile aplicării prin notificare la Comisia Europeană, sens în care se impune prorogarea datei de intrare în vigoare a Legii nr. 236/2020 până la data de 1 ianuarie 2027. Astfel, se evită riscul imposibilității asigurării resurselor financiare necesare pentru plata primei de comercializare de la bugetul de stat, prin bugetul Ministerului Agriculturii și Dezvoltării Rurale, cu consecințe negative în percepția generală a potențialilor beneficiari cu privire la acordarea acestei forme de sprijin, precum și riscul unor posibile sancțiuni din partea Comisiei Europene în condițiile unei decizii nefavorabile privitoare la caracterul acestei forme de sprijin acordat producătorilor agricoli.

Se propune prorogarea termenului prevăzut la art. 210 din Ordonanța de urgență a Guvernului nr.57/2019 privind Codul administrativ, cu completările ulterioare, pentru data de 1 ianuarie 2027.

Se propune suspendarea aplicării Legii nr. 5/2021 privind Statutul personalului profesionist operativ de intervenţie din cadrul serviciilor civile care asigură asistenţă publică medicală de urgenţă şi prim ajutor calificat, până la 1 ianuarie 2027.

Se propune prorogarea până la 31 decembrie 2026 a termenului prevăzut la art. III din Legea nr.352/2015 pentru modificarea şi completarea Ordonanţei Guvernului nr. 26/2011 privind înfiinţarea Inspectoratului de Stat pentru Controlul în Transportul Rutier.

Se propune prorogarea unor dispoziții prevăzute în Legea învăţământului preuniversitar nr. 198/2023, cu modificările şi completările ulterioare.

Se propune ca prevederile art. 49 alin. (3) din Ordonanţa Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, cu modificările şi completările ulterioare să se aplice începând cu anul 2027.

În anul 2026, începând cu 1 ianuarie, autoritățile și instituțiile publice, astfel cum sunt definite la art. 2 alin. (1) pct. 30 din Legea nr. 500/2002 privind finanţele publice, cu modificările şi completările ulterioare, şi la art. 2 alin. (1) pct. 39 din Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, indiferent de sistemul de finanţare şi de subordonare, inclusiv activităţile finanţate integral din venituri proprii, înfiinţate pe lângă instituţiile publice, acordă anual vouchere de vacanţă în cuantum de 800 lei, în perioada 1 ianuarie 2024 – 31 decembrie 2026, personalului ale cărui salarii de bază lunare nete sunt de până la 6.000 lei. Valorificarea voucherelor se realizează în condițiile stabilite prin hotărâre a Guvernului, inițiată de Ministerul Economiei, Digitalizării, Antreprenoriatului Și Turismului.

În perioada 1 ianuarie 2026 – 31 decembrie 2026pentru personalul militar, poliţiştii, poliţiştii de penitenciare şi personalul civil din instituţiile publice de apărare, ordine publică şi securitate naţională ale căror solde de funcţie/salarii de funcţie/salarii de bază nete acordate în luna prestării serviciilor turistice sunt de până la 6.000 lei lunar inclusiv, se decontează valoarea serviciilor turistice prestate de orice structură de primire turistică clasificată aflată pe teritoriul României, achiziţionate direct sau prin intermediul unei agenţii de turism licenţiate, în limita a 800 lei.

Prevederile referitoare la asigurarea pentru cadrele didactice şi de cercetare din instituţiile de învăţământ superior de stat, la data încetării de drept a contractului individual de muncă în urma pensionării, a două salarii raportate la ultimul salariu de bază se aplică începând cu anul universitar 2027 – 2028.

Termenul de acordare a unei indemnizaţii de solidaritate, persoanelor cu handicap vizual grav, handicap grav şi handicap accentuat, care beneficiază de pensie pentru limită de vârstă se prorogă până la data de 1 ianuarie 2027.

Se reglementează măsuri privind derularea în anul 2025 a proiectelor finanțate prin Programul naţional de dezvoltare locală etapa I și etapa a II-a, Programul național de investiții ”Anghel Saligny” și Programul național de construcții de interes public sau social.

Se propune ca în anul 2025, de la data intrării în vigoare a prezentei legi, prin derogare de la prevederile art. 15 din Ordonanța de urgență a Guvernului nr. 65/2023 pentru aprobarea Programului național de dezvoltare și susținere a industriei alimentare INVESTALIM aferent perioadei 2023 – 2026, Ministerul Agriculturii și Dezvoltării Rurale să nu emită acorduri noi pentru finanțare în cadrul Programului „INVESTALIM”.

Se propune ca în anul 2025, de la data intrării în vigoare a prezentei legi, prin derogare de la prevederile art. 22 din Ordonanța de urgență a Guvernului nr. 68/2023 pentru aprobarea și finanțarea Programului național pentru dezvoltarea producției interne de produse și materiale de construcții, aprobată cu modificări prin Legea nr.39/2024, cu completările ulterioare, Ministerul Economiei, Digitalizării, Antreprenoriatului și Turismului să nu emită acorduri noi de finanțare în cadrul Programului „CONSTRUCTPLUS”.

Pentru a se asigura procesul fiscal-bugetar din România o mai mare transparență și predictibilitate, precum și o execuție bugetară cât mai apropiată de criteriile de convergență și de țintele stabilite prin legile anuale ale bugetului, prin prezenta lege se propune propun o seri de măsuri având ca scop creștera gradului de implicarea ordonatorilor principali de credite în a asigura o execuție bugetară echilibrată a cheltuielilor de personal, precum și unele măsuri cu privire la creșterea gradului de transparență în domeniul execuției bugetare.