- “Proiectul de lege a venit pe un fond emoțional ridicat”

- Care va fi procesul decizional al beneficiarului de pensie privată? Tipurile de plăți

Preşedintele Asociaţiei pentru Pensiile Administrate Privat din România, Radu Crăciun, a explicat, luni, într-o conferinţă de presă, că la ora actuală, nu există „nicio problemă legată de plata pensiilor private.

El a precizat că fondurile de pensii sunt „foarte lichide” şi „pot face faţă plăţilor, fără nicio problemă, inclusiv vârfurilor de plăţi care vor veni”. Potrivit domniei sale, legea de plată propusă, care a stârnit multe discuții la finalul săptămânii trecute, are un impact neutru asupra sistemului de pensii private, întrucât, oricum, fondurile de pensii vor face o plată unică spre fondurile de plată.

„Oamenii trebuie ajutaţi să ia decizii corecte pe baza unor informaţii corecte şi complete. Ori riscul pe care îl vedem astăzi, când informaţiile vehiculate nu sunt de o calitate foarte bună, este ca oamenii să ia decizii proaste. Spre exemplu, sunt participanţi care au ales să-şi retragă banii eşalonat şi care, panicaţi de ceea ce citesc, s-au răzgândit şi vor să-şi retragă toţi bani deodată. Asta pentru ei înseamnă un cost suplimentar, o pagubă, pentru că impozitul pe care îl vor plăti va fi mai mare decât cel pe care îl plăteau în varianta plăţilor eşalonate”, a explicat Crăciun, citat de news.ro.

- “Şi în situaţia actuală, şi în situaţia preconizată de lege, banii vor ieşi din sistemul de pensii private într-o plată unică”

Potrivit domniei sale, această lege are un impact neutru asupra sistemului de pensii private: “Altfel spus, cu această lege sau în sistemul actual de plată a pensilor, nu există diferenţă din punct de vedere al impactului asupra fondurilor de pensii. Şi în situaţia actuală şi în situaţia preconizată de lege, banii vor ieşi din sistemul de pensii private într-o plată unică (n.n către fondurile de plată). Deci nu se pune problema aceea pe care am avut-o invocată, că este o amânare a plăţilor gândită de administratorii de pensii private ca să beneficieze mai mult timp de aceşti bani”, a spus Crăciun.

El a adăugat că această lege de plată a pensiilor private nu are nicio justificare din punct de vedere al posibilităţii sau imposibilităţii fondurilor de pensii de a face plăţi: “Fondurile de pensii sunt foarte lichide şi pot face faţă, fără nicio problemă, plăţilor, inclusiv vârfurilor de plăţi care vor veni”.

Radu Crăciun a mai spus că, în 2025, contribuţiile care intră sunt „undeva la 22 de miliarde de lei”, în timp ce plăţile care se fac astăzi sunt „de 2 miliarde de lei”.

„Este discrepanţă mare între volumul contribuţiilor şi cel al plăților. Sigur, se va mai schimba. Dar intrările de bani vor fi suficiente pentru a face plăţile chiar şi în acel vârf de plată. Posibil ca valoarea activelor să se plafoneze, pentru că intrările vor egala plăţile, dar nu se pune problema de a rămâne fără bani”.

Este important de spus că, dacă nu se consumă toţi banii din fondurile de pensii private, aceştia sunt moşteniţi de către rude.

APAPR susține această lege de plată, a spus Crăciun: “Noi susținem acest proiect de lege, care se aliniază la practica internațională, a țărilor avansate. APAPR nu este inițiatorul acestui proiect de lege.

Cel puțin în ultimii 10 ani, nu a existat prezență publică a noastră, fără să semnalăm ca nu avem o lege a plății, că e foarte întârziată. APAPR nu a fost implicată în gândirea proiectului de lege”.

Radu Crăciun a mai subliniat că acest proiect de lege a venit pe un fond emoțional ridicat, în urma măsurilor aplicate recent de guvern: “Legea, după ce va fi aprobată de Parlament, nu va putea fi aplicată mai devreme de 18 luni, deci nu are legătură cu actualul deficit bugetar, cu sprijinirea, respectiv acoperirea actualului deficit bugetar”, a mai spus președintele asociației”.

*Modalitățile de plată

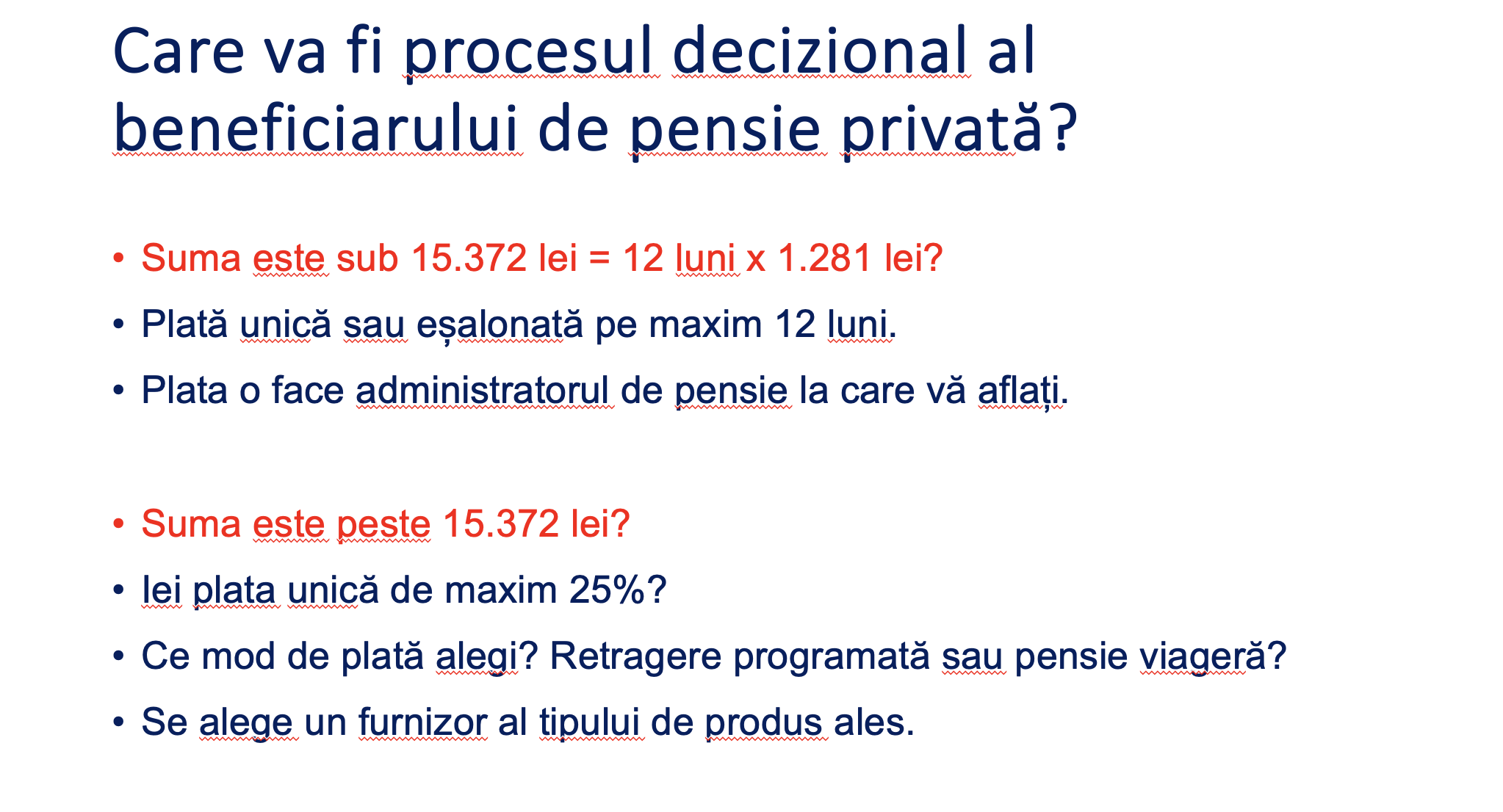

Dacă valoarea contului este sub 15.372 lei – echivalentul a 12 luni ori pensia minimă pe economie de 1.281 lei – banii vor fi încasaţi fie prin plată unică, fie eşalonat pe maxim 12 luni. Plata o face administratorul de pensie la care vă aflați.

Dacă suma depăşeşte 15.372 lei, beneficiarul poate opta pentru un avans de până la 25%, iar restul banilor să fie primiţi fie sub formă de retragere programată, fie ca pensie viageră.

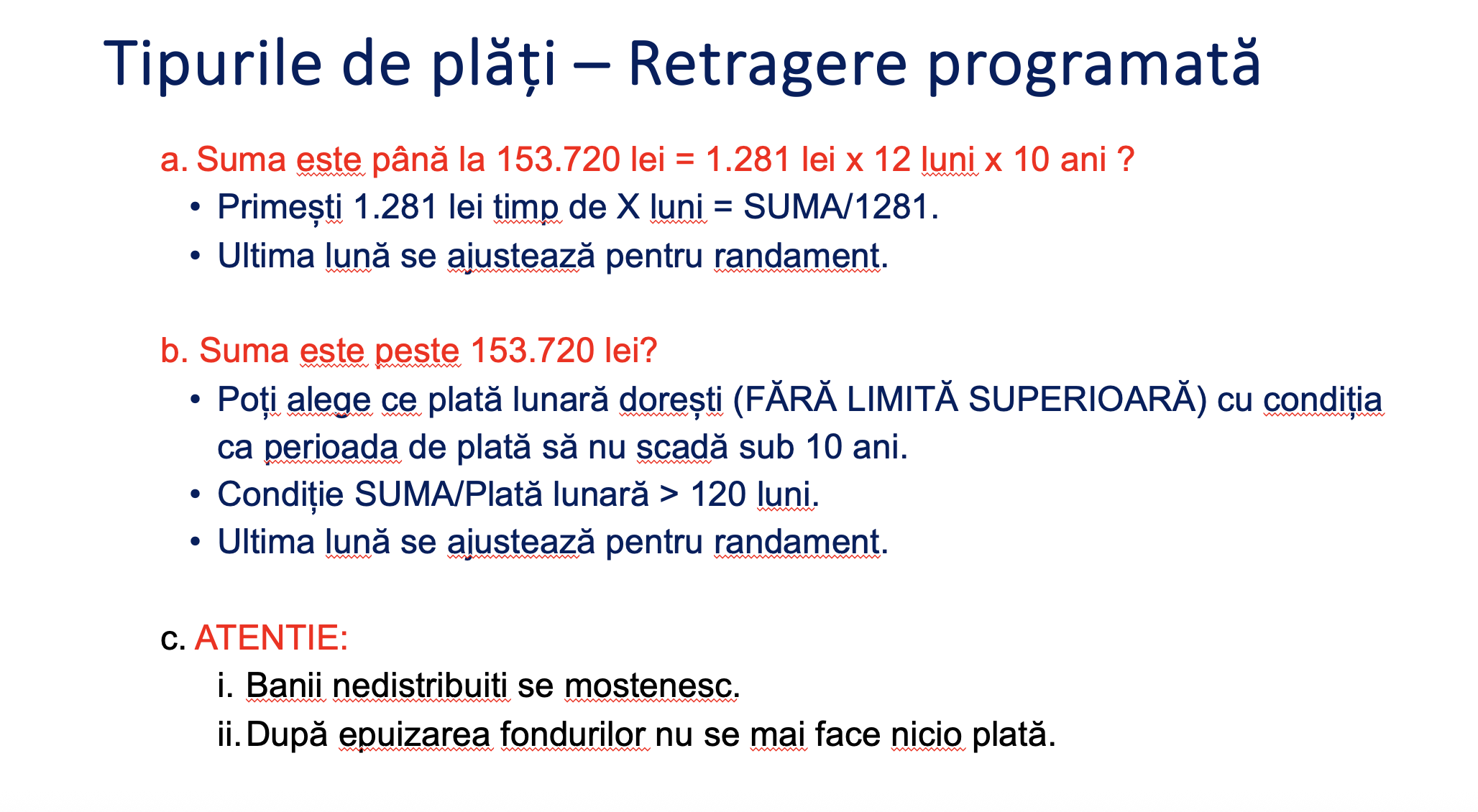

În cazul retragerii programate, dacă suma acumulată este sub 153.720 lei (1.281 lei × 12 luni × 10 ani), plata se face lunar cu 1.281 lei, pe o perioadă determinată, dar nu mai mult de 10 ani.

Dacă este peste acest prag, beneficiarul poate alege valoarea pensiei lunare, cu condiţia ca perioada de plată să nu fie mai mică de 10 ani. Sumele rămase neutilizate se moştenesc, însă după epuizarea fondurilor nu se mai fac plăţi.

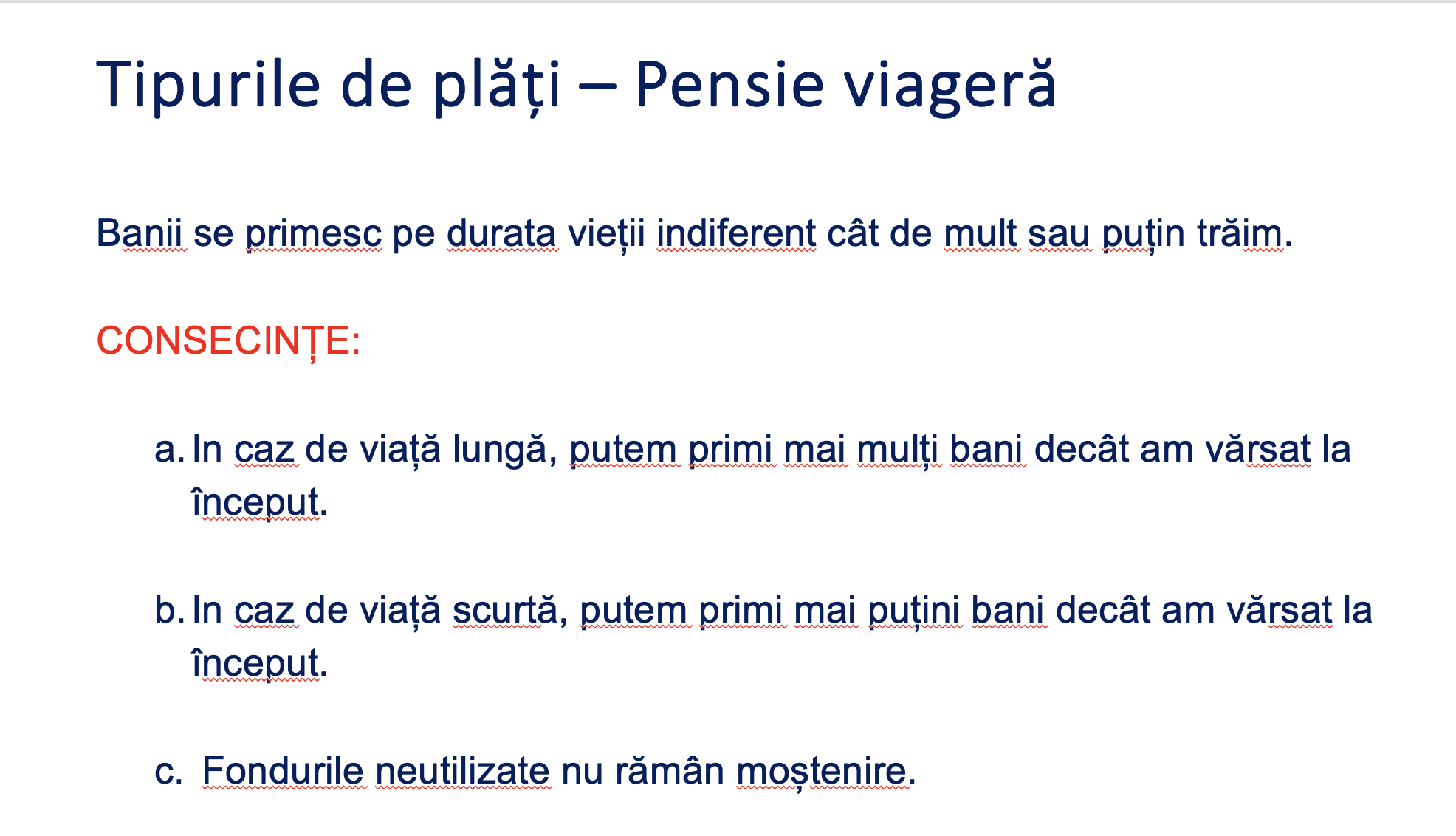

Pensia viageră garantează venituri pe toată durata vieţii, indiferent de cât trăieşte beneficiarul.

În caz de viață lungă, putem primi mai mulți bani decât am vărsat la început.

În caz de viață scurtă, putem primi mai puțini bani decât am vărsat la început.

Fondurile rămase nu se moştenesc.

„Cele două produse au avantaje şi dezavantaje. Fiecare va alege ce consideră mai potrivit pentru profilul său financiar şi de sănătate”, a spus Radu Crăciun.