Respectarea regulii de 70% din capacitatea rețelei ar fi putut evita creșterile bruște ale prețului energiei electrice în Europa de Sud-Est, potrivit Raportului de monitorizare privind capacitățile transzonale de energie electrică și gestionarea congestiei pentru 2025.

Pachetul privind energia curată din 2019 a introdus o cerință legală pentru operatorii de sisteme de transport de energie electrică (OST) din UE de a pune la dispoziție cel puțin 70% din capacitatea lor fizică de transport pentru comerțul interzonal (până la sfârșitul anului 2025 cel târziu) pe toate liniile relevante din punct de vedere interzonal. Aceasta garantează alocarea unei capacități de transport suficiente pentru comerțul interzonal cu țările vecine și atenuează discriminarea împotriva comerțului interzonal în favoarea comerțului intern, potrivit ACER.

Raportul ACER subliniază importanța punerii în aplicare a „regulei de 70%” pentru a facilita comerțul interzonal cu energie electrică. Creșterea nivelului comerțului cu energie electrică între statele membre ale UE sporește reziliența sistemului energetic, optimizează resursele disponibile și facilitează integrarea eficientă a energiei din surse regenerabile.

Care sunt concluziile ACER?

Valoarea neexploatată a comerțului transzonal suplimentar: Diferențele persistente de preț între zonele de licitație evidențiază necesitatea unui comerț transzonal mai intens pentru a debloca beneficii suplimentare pentru piață.

Potrivit ACER, îndeplinirea cerinței de 70% ar:

- Asigura că fluxurile interne de energie electrică nu sunt prioritizate în detrimentul comerțului transfrontalier.

- Reduce volatilitatea prețurilor și creșterile bruște ale prețurilor (cum ar fi cele observate în vara anului 2024 în Europa de Sud-Est).

- Aduce un plus de bunăstare piețelor de energie electrică din UE. Numai în 2024, îndeplinirea cerinței de 70 % în regiunea centrală ar fi generat o bunăstare economică de cel puțin 580 de milioane EUR prin creșterea comerțului cu energie electrică, dacă operatorii de transport și de sistem (OTS) din regiunea centrală ar fi aplicat regula de 70 %.

Conform ACER, s-au înregistrat progrese, dar mai sunt multe de făcut, deoarece termenul limită de la sfârșitul anului 2025 este în pericol: Deși OST înregistrează progrese (OST din regiunea centrală au pus la dispoziție, în medie, 54 % din capacitatea liniilor cele mai congestionate în 2024), întârzierile în punerea în aplicare ar putea împiedica unii dintre ei să respecte termenul legal (de 70% pe toate liniile relevante) la sfârșitul anului 2025.

O altă concluzie ACER este creșterea congestionării rețelei: Întârzierile în consolidarea rețelei continuă să mărească decalajul dintre dezvoltarea rețelei și nevoile sistemului, asigurând dependența continuă de măsuri corective costisitoare pentru a reduce congestionarea rețelei. În 2024, OST din UE au cheltuit 4,3 miliarde EUR pentru 60 TWh (comparabil cu consumul anual de energie electrică al Austriei) pentru măsuri corective de gestionare a congestionării rețelei electrice a UE.

Care sunt recomandările ACER?

Acest raport ACER subliniază importanța comerțului interzonal ca sursă cheie de flexibilitate a sistemului energetic, contribuind la protejarea consumatorilor împotriva volatilității prețurilor și la sprijinirea creșterii energiei din surse regenerabile. ACER recomandă:

- Statele membre și OST să acorde prioritate cerinței de 70 % utilizând diferitele opțiuni disponibile, de exemplu investind în tehnologii de îmbunătățire a rețelei (alternative fără cabluri) pentru a crește capacitatea rețelei.

- OTS și operatorii de piață de energie electrică desemnați (NEMO) să continue îmbunătățirea modului în care se calculează și se alocă capacitatea transzonală disponibilă.

- OTS să pună în aplicare cu promptitudine cadrul UE pentru gestionarea congestiei, pentru a se asigura că congestia rețelei este abordată în mod eficient și coordonat.

- Comerțul interzonal poate atenua impactul situațiilor de penurie: evenimente cu prețuri ridicate în Europa de Sud-Est

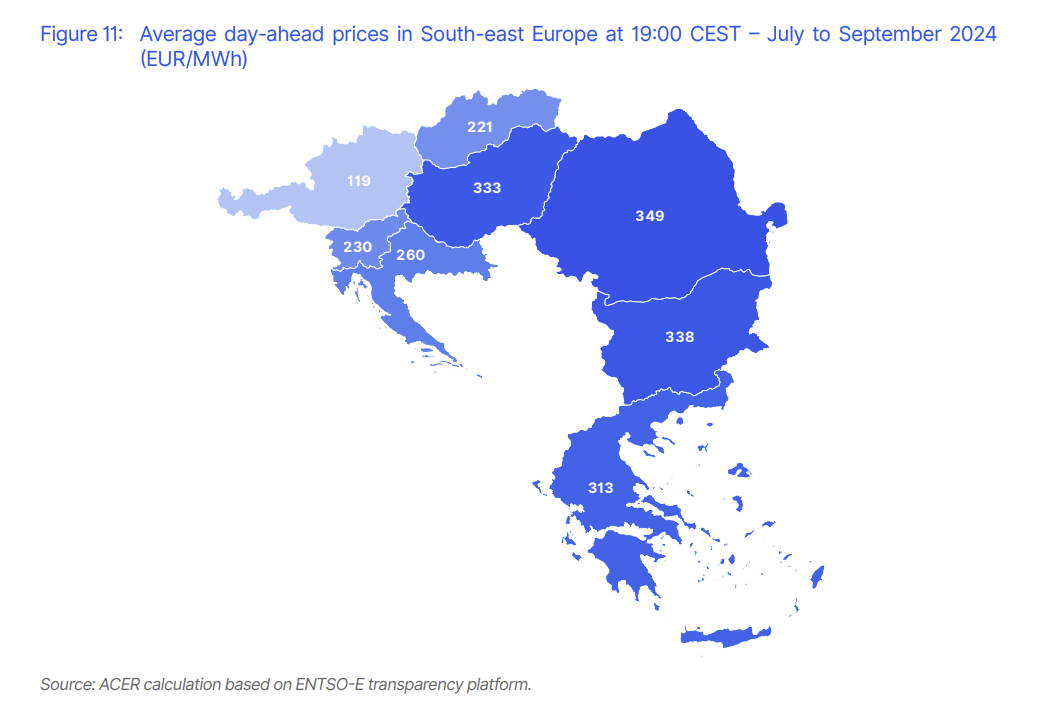

În vara anului 2024, UE a înregistrat o creștere semnificativă a prețurilor la energia electrică, care a afectat în principal zonele de licitație din Europa Centrală și de Sud-Est. Prețurile au crescut în mod deosebit în timpul serii, atingând valori de până la 1000 EUR/MWh. În timpul acestor evenimente de prețuri ridicate, diferențele de preț la frontierele mai multor zone de licitație din Europa Centrală au crescut la niveluri fără precedent, semnalând insuficiența capacității interzonale pentru a satisface nevoia pieței de schimburi interzonale.

Potrivit ACER, mai mulți factori fundamentali prezintă condițiile de piață observate în Europa de Sud-Est în timpul orelor de seară ale verii anului 2024, care au dus la o presiune semnificativă atât asupra cererii, cât și asupra ofertei din sistemul de energie electrică, conducând la incidente legate de prețuri extreme în timpul orelor de seară.

Din punctul de vedere al ofertei, energia solară a înregistrat niveluri semnificative de alimentare în timpul orelor centrale ale zilei, urmate de o scădere abruptă a producției spre seară. În ceea ce privește cererea, s-a înregistrat un consum de energie electrică peste medie, deosebit de ridicat în timpul serii, determinat de temperaturile extreme care au afectat regiunea. În același timp, regiunea s-a confruntat cu o disponibilitate limitată a activelor flexibile care ar fi putut crește rapid producția pentru a compensa scăderea alimentării cu energie solară – parțial din cauza întreruperilor de funcționare a centralelor electrice pe gaz și a nivelului scăzut al apei din rezervoarele hidroelectrice, dar și din cauza capacităților insuficiente de stocare și de răspuns la cerere.

Lipsa flexibilității sistemului de a corela cererea crescândă de energie electrică din timpul serii cu scăderea bruscă a alimentării cu energie solară a dus la o nevoie mare de schimburi din Europa Centrală către zonele de licitație cele mai afectate, care au fost limitate de capacitatea interzonală insuficientă.

În plus, creșterea exporturilor de energie electrică din Ungaria și România către Ucraina a intensificat și mai mult echilibrul regional strâns între cerere și ofertă în timpul serii.

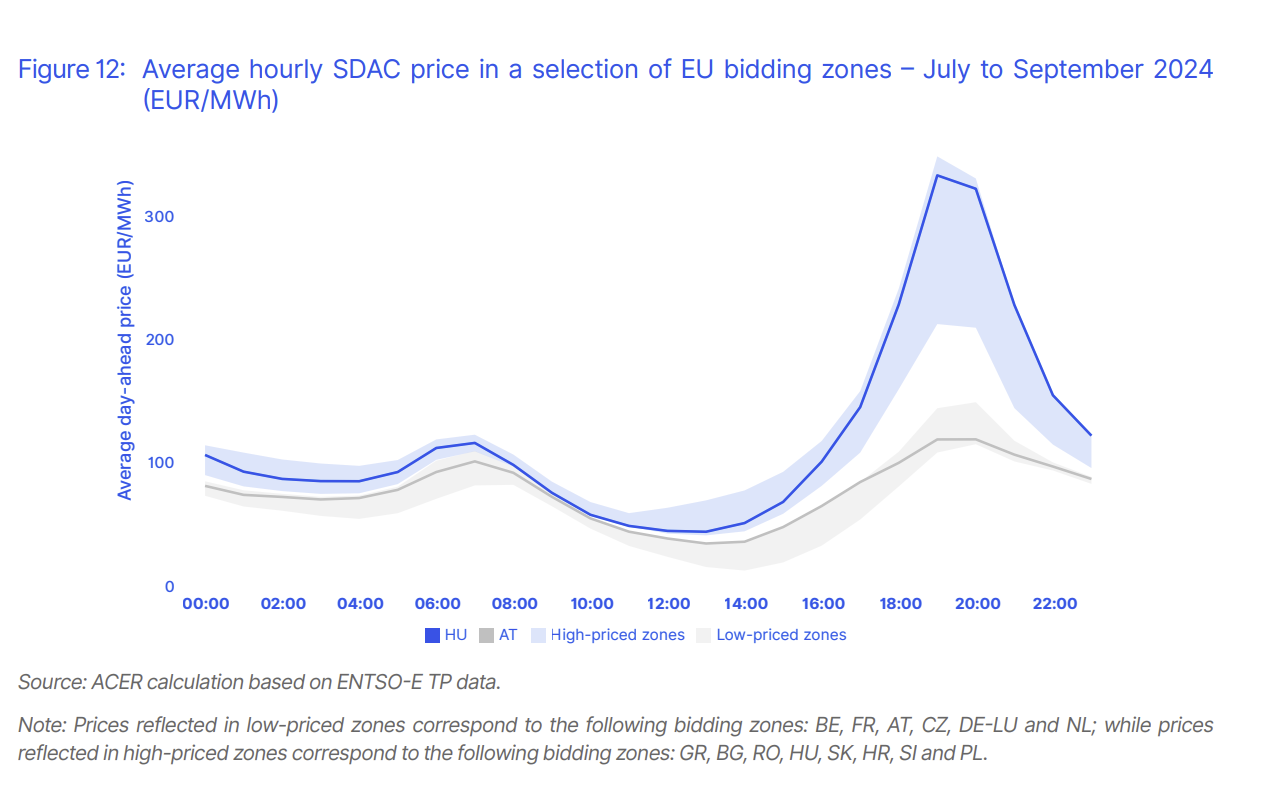

Graficul de mai sus prezintă profilul mediu zilnic al prețurilor pentru ziua următoare într-o selecție de zone de licitație din Europa continentală. În timp ce prețurile energiei electrice rămân convergente în majoritatea perioadelor zilei, există o decorelare accentuată a prețurilor între zonele de licitație din centrul-vest și centrul-est în timpul orelor de seară, care coincide cu vârful cererii din majoritatea statelor membre din regiune.

Dinamica pieței menționată mai sus a dus la diferențe de preț semnificative la frontierele zonelor de licitație relevante, depășind cu mult cele din ultimii ani.

Cel mai pronunțat impact a fost observat la frontiera zonei de licitație dintre Austria și Ungaria, unde diferența medie de preț în lunile de vară, la ora 19:00 CEST, a ajuns la 214 EUR/MWh.

Diferențele de preț observate sunt o consecință a faptului că capacitățile interzonale disponibile nu pot satisface toate nevoile pieței în materie de comerț interzonal. În perioada de vară, capacitatea disponibilă este de obicei la niveluri mai scăzute în comparație cu alte perioade ale anului, limitând posibilitățile totale de schimb interzonal. Acest lucru se datorează faptului că o mare parte din întreținerea activelor de transport este programată în lunile de vară, deoarece aceasta este o perioadă în care sistemul este, în mod tradițional, supus unui stres mai redus.

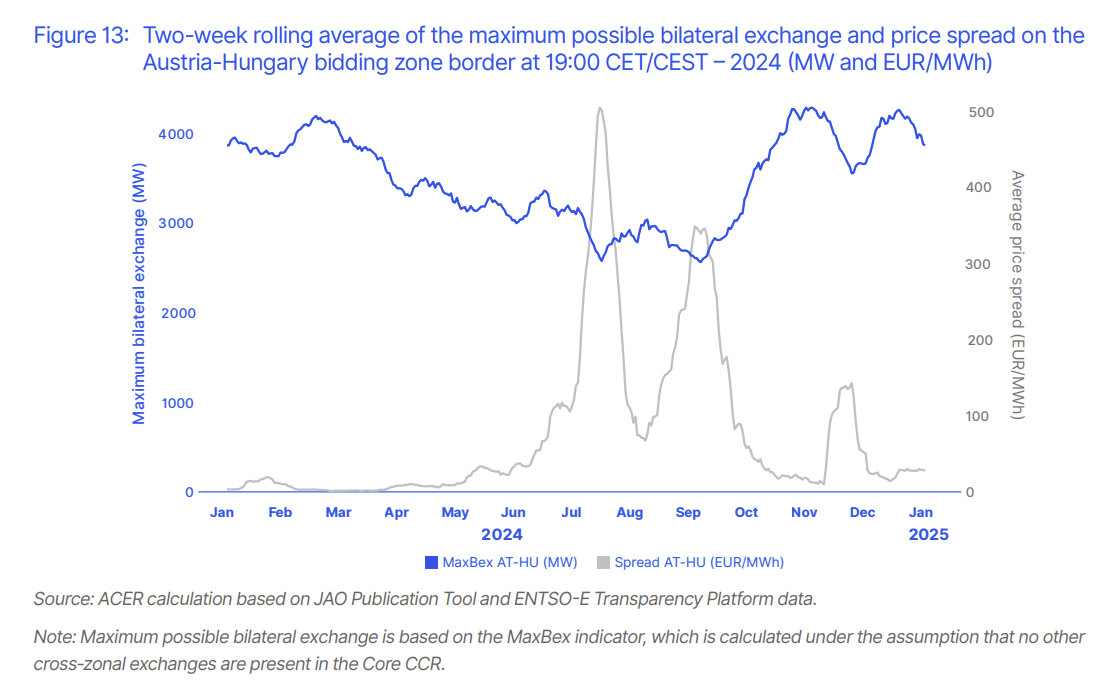

Figura de mai sus prezintă media mobilă pe două săptămâni a schimbului bilateral maxim la frontiera zonei de licitație Austria-Ungaria la ora 19:00 CET/CEST. Acest indicator reprezintă schimbul bilateral maxim posibil între Austria și Ungaria în timpul vârfurilor de seară, cu condiția să nu existe alt schimb în regiunea centrală. În paralel, acesta arată și diferența de preț înregistrată la aceeași frontieră a zonei de licitație.

Figura confirmă faptul că perioadele cu cele mai mari divergențe de preț între Austria și Ungaria au avut loc atunci când capacitatea interzonală disponibilă era cea mai redusă, coincidând cu perioada în care activele de transport relevante din Europa Centrală erau în curs de întreținere.

Atunci când se preconizează o tensionare a sistemului, modificarea sau anularea lucrărilor programate la activele de transport poate contribui la extinderea posibilităților de tranzacționare interzonală și, astfel, la atenuarea impactului asupra prețurilor al acestor condiții de piață. Aceste măsuri ar necesita coordonare la scară geografică largă, deoarece efectele asupra prețurilor care rezultă pot depăși cu mult locația întreruperii.

-

Decongestionarea elementelor de rețea aglomerate atenuează atât frecvența, cât și gravitatea creșterilor de preț observate.

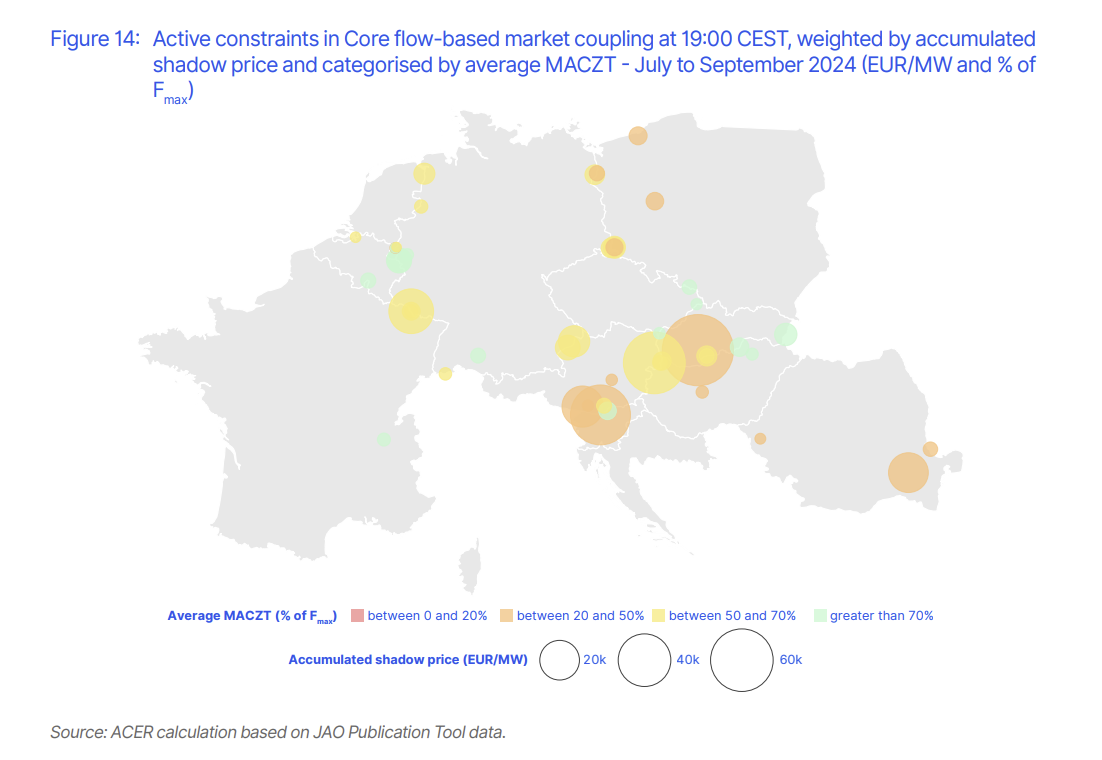

Evaluarea constrângerilor active bazate pe fluxuri în timpul incidentelor cu prețuri ridicate relevă care elemente de rețea au împiedicat în mod specific schimburile transzonale suplimentare în zonele de licitație afectate. Potrivit ACER, eliberarea de capacitate suplimentară pentru schimburile transzonale în aceste elemente de rețea congestionate ar fi permis desfășurarea unor schimburi transzonale suplimentare, contribuind astfel la atenuarea gravității acestor evenimente.

Figura de mai sus prezintă o imagine de ansamblu a elementelor de rețea cu un preț umbră diferit de zero în timpul evenimentelor cu prețuri ridicate din vara anului 2024. În mod deosebit, se poate observa că elementele de rețea cele mai restrictive nu îndeplineau, în cea mai mare parte, cerința minimă de 70 %. În conformitate cu derogările și planurile de acțiune aplicabile, CNEC-urile din Austria și Slovacia erau supuse unor cerințe provizorii și, prin urmare, ofereau pieței, în medie, între 40 % și 60 % din capacitatea lor fizică pentru schimburile transzonale.

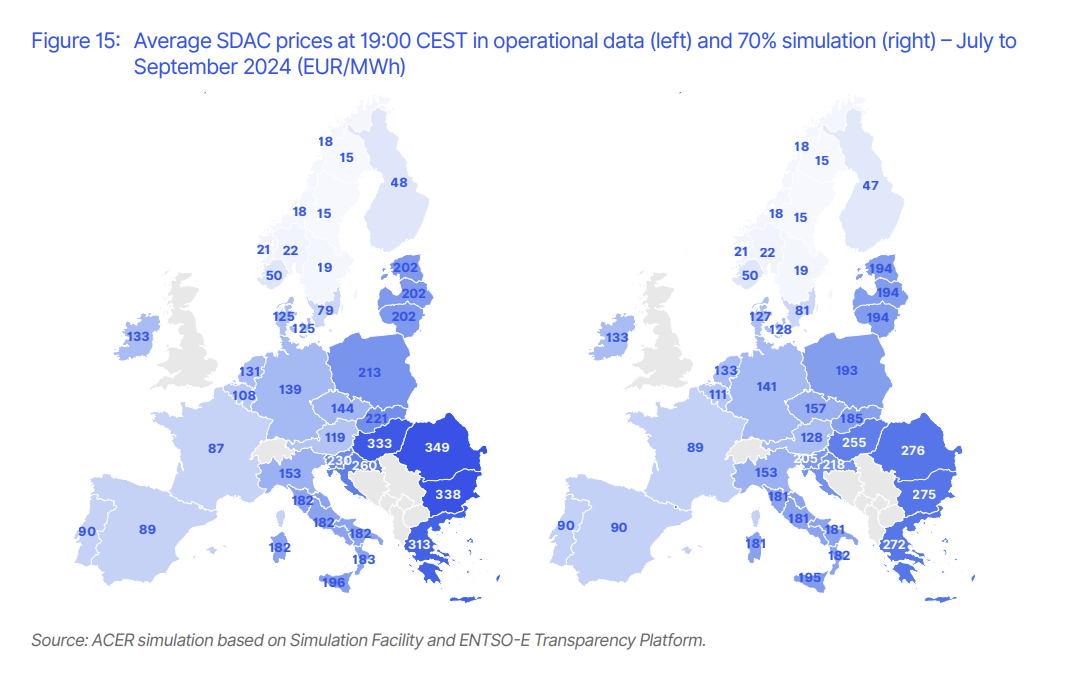

Pentru a ilustra rolul comerțului interzonal în asigurarea flexibilității în perioadele de echilibru strâns între cerere și ofertă și beneficiile implementării continue a cerinței minime de 70 %, ACER a reprodus condițiile de piață observate în timpul creșterilor bruște ale prețurilor, în condițiile unor niveluri mai ridicate de capacitate interzonală în regiunea centrală.

Compararea prețurilor medii realizate pentru ziua următoare în timpul vârfurilor de seară cu scenariul contrafactual arată o reducere considerabilă a prețurilor. Mai precis, aceasta relevă faptul că punerea în aplicare a cerinței de 70 % ar fi condus la o reducere medie a prețurilor de vârf de până la 78 EUR/MWh în zonele de licitație centrale și sud-estice, subliniind efectul de atenuare al comerțului interzonal.

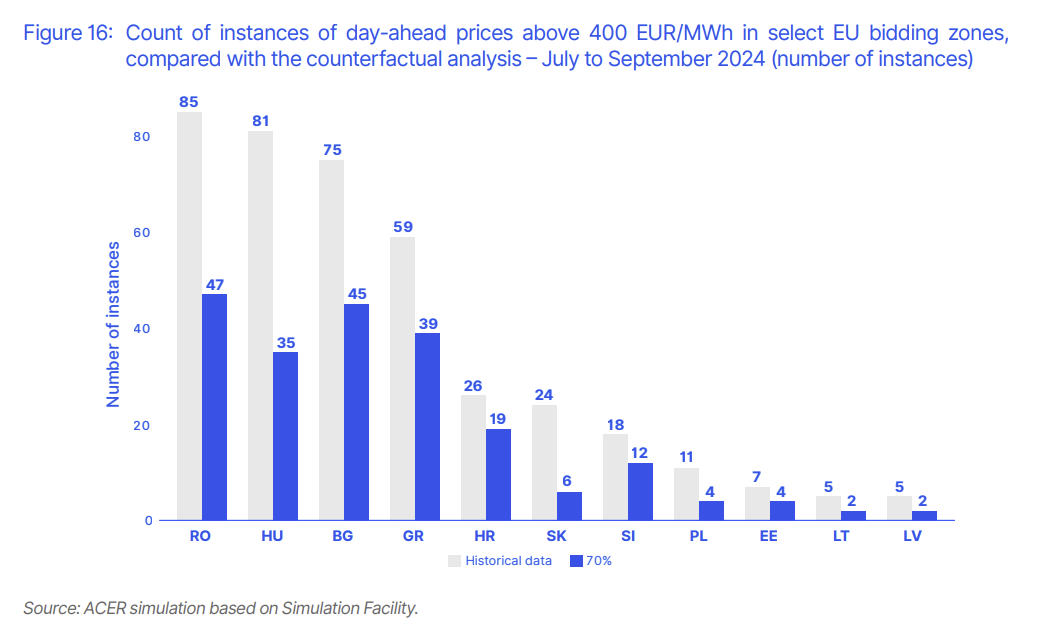

ACER a evaluat, de asemenea, impactul creșterii capacităților interzonale asupra numărului de cazuri de creșteri bruște ale prețurilor.

Figura de mai sus prezintă numărul de cazuri în care prețurile pentru ziua următoare au depășit 400 EUR/MWh în timpul verii în zonele de licitație din UE cele mai afectate, comparând datele istorice cu cazul implementării complete de 70 %. După cum se observă în figură, rezultatele indică o reducere cu mai mult de jumătate a numărului de cazuri de evenimente de preț extreme în unele zone de licitație, Ungaria înregistrând cel mai mare impact.

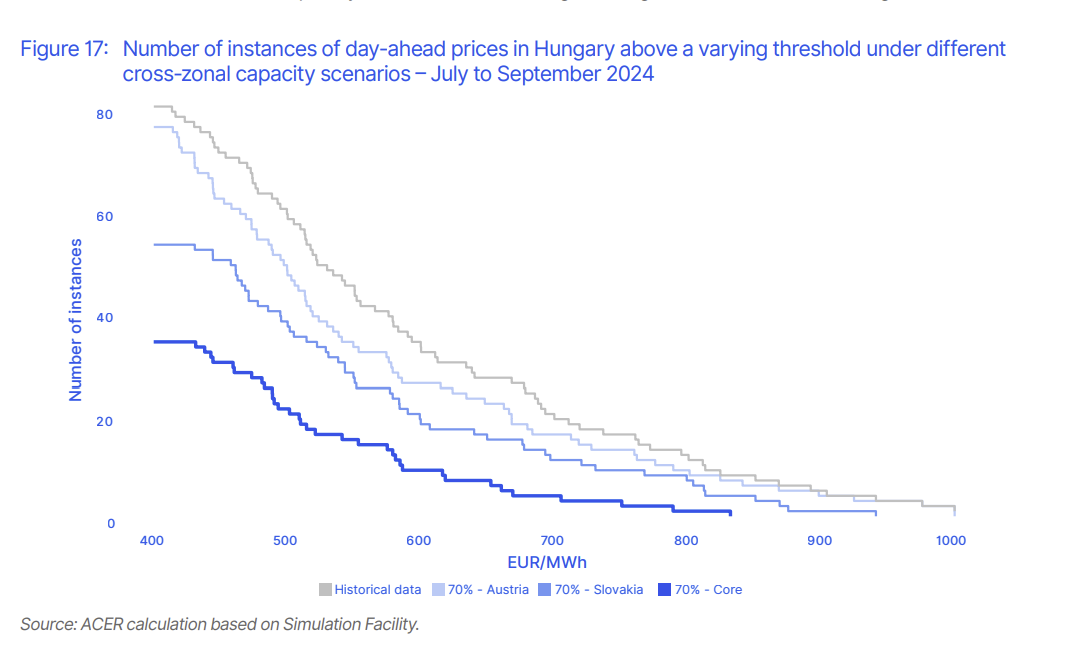

Pentru a înțelege mai bine dinamica care rezultă din reducerea congestiei pieței, s-a evaluat și numărul de prețuri extreme din Ungaria atunci când se eliberează capacitate suplimentară în punctele de congestie identificate în Austria și Slovacia separat.

Figura 17 prezintă numărul de cazuri în care prețurile pentru ziua următoare din Ungaria au depășit un prag variabil, în diferite scenarii de capacitate.

Deși punerea în aplicare a cerinței minime de 70% în anumite state membre ar oferi beneficii măsurabile în ceea ce privește atenuarea prețurilor extreme, figura demonstrează că aceste beneficii pot fi realizate pe deplin numai atunci când toate blocajele sunt eliminate simultan. Într-adevăr, eliminarea individuală a unui anumit element de congestie va avea cel mai probabil ca rezultat apariția unei alte constrângeri de capacitate care va deveni obligatorie pentru schimburile interzonale.