Autor: Andrei Rădulescu

Rolul creditului bancar în finanțarea companiilor a înregistrat o tendință de scădere după incidența Marii Recesiuni (cea mai severă criză economico-financiară pe plan global, după Al Doilea Război Mondial), pe fondul înăspririi reglementării și al dezvoltării unor surse alternative de finanțare (fintech-uri).

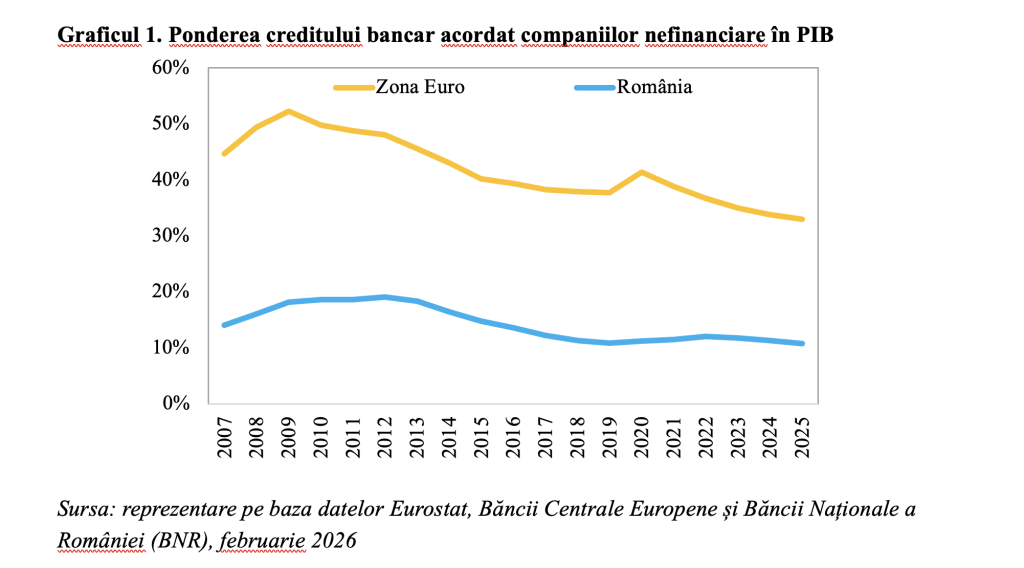

Ponderea creditării bancare către companiile nefinanciare în PIB a scăzut în Zona Euro de la peste 52% în 2009 la 33% în 2025, potrivit estimărilor elaborate(pe baza datelor BCE și Eurostat), aspect reprezentat în graficul de mai jos.

Subliniez faptul că, în România, rolul creditării bancare a fost semnificativ mai redus în ultimele decenii. Ponderea creditării bancare către companiile nefinanciare nu a depășit niciodată pragul de 20% din PIB. Totodată, acest indicator a scăaut de la peste 18% în 2009 la aproximativ 11% în 2025 (un nivel minim istoric), potrivit estimărilor elaborate (luând în considerare datele Eurostat și BNR) și reflectate în graficul de mai sus.

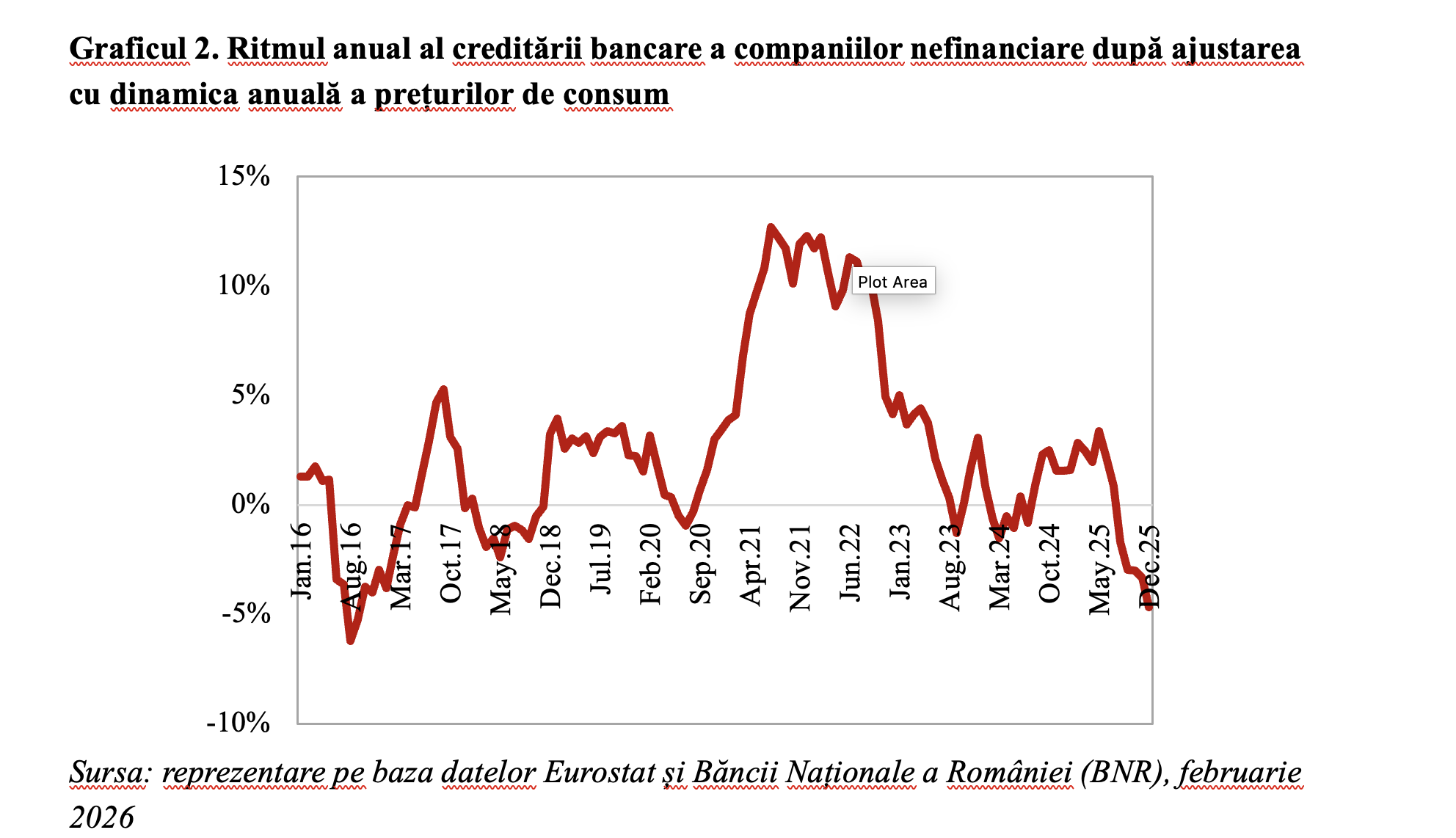

De asemenea, atrag atenția cu privire la scăderea creditării bancare acordate companiilor nefinanciare în România după ajustarea cu inflația, pentru a cincea lună consecutiv în decembrie 2025 (cea mai lună perioadă de declin din 2018 până în prezent), cu cea mai severă dinamică anuală din septembrie 2016, potrivit estimărilor elaborate utilizând datele BNR și Eurostat și reprezentate în graficul de mai jos.

Dinamica nefavorabilă a creditării bancare a companiilor nefinanciare în ultimii 10 ani (2016 – 2025) a fost determinată de o serie de factori, printre care menționez:

- nivelul redus al indicatorului de încredere în industria din Zona Euro (principalul partener economic al României);

- dependența ridicată a companiilor multinaționale active în România de sursele de finanțare din străinătate;

- accesul dificil al companiilor mici și mijlocii la creditele bancare;

- rolul în creștere al fondurilor UE;

- nivelul ratei reale de dobândă pe termen scurt (rata nominală de dobândă după ajustarea cu dinamica anuală a prețurilor de consum);

- aprecierea cursului de schimb real efectiv al monedei naționale (spre cel mai ridicat nivel de dinainte de incidența Marii Recesiuni), ceea ce reflectă deteriorarea competitivității internaționale a economiei naționale;

- evoluția primei de risc pe piața de acțiuni din SUA.

Declinul creditării bancare a companiilor nefinanciare după ajustarea cu dinamica anuală a prețurilor de consum a reprezentat unul din factorii principali care au contribuit la deteriorarea climatului macroeconomic din România în ultimele trimestre.

În acest context, atrag atenția cu privire la probabilitatea ridicată ca această tendință de ajustare a creditării companiilor să continue în 2026, dat fiind că rata reală a dobânzii pe termen scurt în România este prognozată să crească în a doua jumătate a anului (după disiparea impactului liberalizării prețurilor la electricitate și al majorării TVA și accizelor), în timp ce prima de risc pentru acțiuni în Statele Unite se va majora în acest an, după ce în 2025 a atins cel mai scăzut nivel din 2006. Prin urmare, sectorul bancar din România ar trebui să implementeze măsuri proactive pentru a inversa tendința descendentă a ponderii creditării către companiile nefinanciare în PIB.