Analiză realizară de platforma desprepensiiprivate.ro

Sistemul de pensii din România este mai complex decât pare la prima vedere. În prezent există cinci tipuri de pensii reglementate prin legislație, fiecare cu reguli diferite privind participarea, contribuțiile, modul de investire a banilor și garanțiile oferite participanților.

Pe lângă pensia publică administrată de stat, au apărut în ultimii ani mai multe alternative private menite să completeze veniturile la pensionare. Unele sunt obligatorii, altele sunt voluntare, iar unele – deși reglementate – nu sunt încă disponibile pe piața românească.

În continuare, analizăm pe scurt cum funcționează fiecare dintre cele cinci tipuri de pensii din România și ce trebuie să știe viitorii participanți.

Cele 5 tipuri de pensii prezente în România la momentul actual sunt:

- Pensia publică (de stat)

Celelalte tipuri de pensie sunt toate private și vorbim aici despre:

- Pensia administrată privat sau Pilonul 2

- Pensia facultativă sau Pilonul 3

- Pensia ocupațională

- Pensia paneuropeană sau PEPP

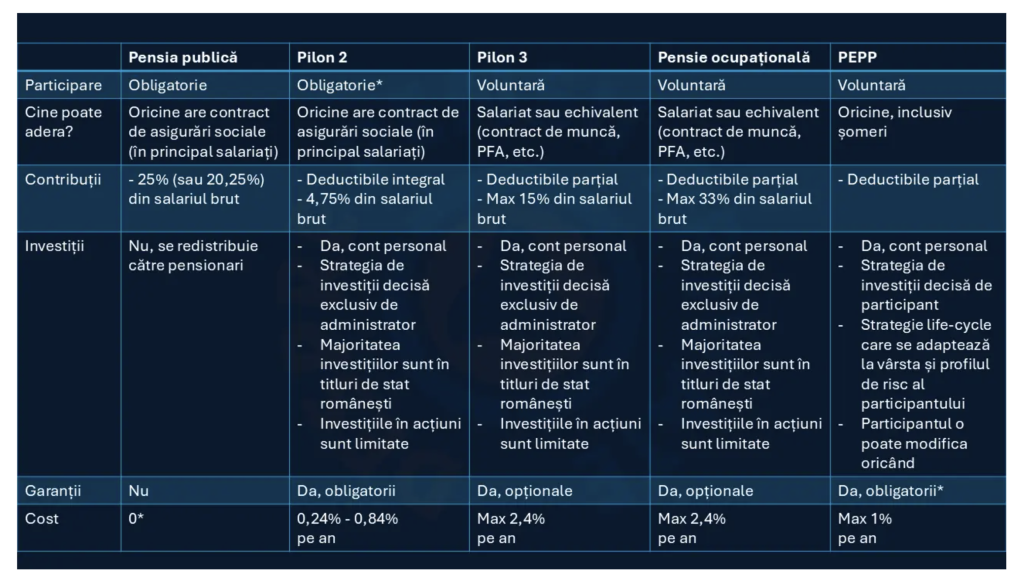

Participare

Din punct de vedere al participării, pensia publică și Pilonul 2 sunt obligatorii. Cu diferența că la Pilonul 2, participarea este obligatorie doar pentru cei care la prima angajare au sub 35 de ani.

Celelalte 3 produse de pensie sunt voluntare: Pilonul 3, pensia ocupațională și pensia paneuropeană (PEPP) sunt opționale și trebuie să semnezi un act de aderare pentru a deveni participant. De asemenea, dacă ai între 35-45 de ani, Pilonul 2 nu mai este obligatoriu și devine voluntar.

Cui se adresează și cine poate deveni participant?

Condiția de vârstă nu este suficientă pentru a beneficia de aceste pensii.

Obținerea pensiei publice este condiționată de plata taxelor pe muncă, respectiv contribuția de asigurări sociale sau CAS. Cei care nu sung angajați cu forme legale și nu plătesc CAS nu beneficiază de pensie de la stat. De asemenea, angajații care primesc o parte din bani la negru, vor avea pensia de stat mai mică. Este ceea ce se numește munca la gri. Cei aflați în această situație trebuie să știe că valoarea pensiei lor va fi stabilită în funcție doar de valoarea salariului declarat, iar banii primiți la negru nu se iau în calcul la stabilirea pensiei de stat, și ca urmare vor avea pensii mai mici.

În cazul celor care nu sunt angajați, dar vor să fie asigurați și să beneficieze de pensie de stat, pot încheia un contract de asigurări sociale cu Casa Națională de Pensii Publice. Ceea ce se plătește în baza acestui contract contează atât ca vechime, cât și ca valoare la viitoarea pensie.

La Pilonul 2 sunt aceleași reguli ca la pensia publică în ceea ce privește obținerea calității de participant și cele două sunt legate inclusiv la nivel de contribuții.

În ceea ce privește Pilonul 3 și pensia ocupațională, calitatea de participant este dată de existența unui contract de muncă sau echivalent (ex: contract de mandat). Mai pot adera liber profesioniștii, cei care obține venituri din activități independente (ex. PFA).

În ceea ce privește pensia paneuropeană, această este disponibilă tuturor. Indiferent de forma de angajare, tipul de muncă și este disponibilă chiar și celor fără loc de muncă. Din acest punct de vedere PEPP este produsul care poate fi accesat de cele mai multe categorii de persoane față de celelalte tipuri de pensie.

Contribuții și regimul fiscal al acestora.

La pensia publică se contribuie cu 25% din salariul brut. Este vorba despre una din taxele pe muncă și anume contribuția de asigurări sociale (CAS).

La Pilonul 2 cota de contribuție este de 4,75% din salariul brut. De fapt, această contribuție este defalcată din contribuția la pensia publică. Pentru cei care sunt participanți la Pilonul 2, din cei 25% reținuți drept CAS o parte de 20,25% merge la pensia publică și 4,75% merge la Pilonul 2. Deci nu este o reținere suplimentară din salariu contribuția la Pilonul 2. De aceea, ea poate fi considerată deductibilă integral.

În ceea ce privește celelalte produse de pensii: Pilonul 3, pensia ocupațională și PEPP, contribuțiile sunt plătite de fiecare participant în parte din venitul său net. Mai pot fi plătite și de angajator sau în combinație angajat-angajator. Ce trebuie reținut este că nivelul contribuției totale nu poate depăși 15% din salariul brut în cazul Pilonului 3, în timp ce în cazul pensiei ocupaționale limita este de 33% din salariul brut. Pensia paneuropeană nu prevede restricții privind nivelul maxim la contribuției. Deci încă un avantaj al PEPP.

Investiții

În ceea ce privește pensia publică, contribuțiile nu sunt deloc investite. Toți banii plătiți în sistemul public de pensii merg la plata pensiilor de stat aflate deja în plată. Pensia publică nu investește banii strânși, doar îi redistribuie.

Spre deosebire de pensia publică, la celelalte produse de pensii participanții beneficiază de un cont individual și de investirea în mod continuu a contribuțiilor sale. Indiferent dacă la un moment dat participantul nu mai plătește contribuții, banii săi vor fi investiți în continuare până la retragere.

Dar, un aspect extrem de important de menționat aici este legat de modul în care sunt investiți banii. În cazul Pilonului 2, Pilonului 3 și al pensiei ocupaționale, administratorul fondului decide modul în care sunt investiții banii. De asemenea, există restricții legale care direcționează majoritatea investițiilor în titluri de stat, în timp ce celelalte tipuri de investiții, printre care și acțiunile sunt limitate.

Spre deosebire, pensia paneuropeană oferă participanților libertatea de a alege strategia de investiții. Practic, participantul decide cât și unde merg contribuțiile sale. Nu este obligat să facă asta, PEPP beneficiază de strategii care se adaptează la vârsta fiecărui participant și pot investi pe burse până la 100% din banii celor mai tineri participanți. Iar, când tse apropie de pensionare, începe automat să mute din investiții în active mai sigure, cum ar fi titlurile de stat. Dar, important este că participantul are oricând posibilitatea și dreptul să modifice strategia de investiții.

Ceea ce este un avantaj major pentru PEPP față de celelalte produse de pensii, care investesc foarte conservator și nu diferențiază între vârsta participantului sau profilul de risc al acestuia.

O mică mențiune aici. Cu toate că a trecut aproape un an de când a fost modificată legea pentru Pilonul 3 și pensiile ocupaționale ca să permită și în cazul acestora implementarea unei strategii life-cycle, până acum nu există astfel de opțiuni în practică, lipsind metodologia de implementare din legislația secundară.

Cât de sigură este obținerea unei pensii din aceste produse și ce garanții ai că vei retrage banii investiți?

În cazul pensiei publice nu există o astfel de garanție. Banii sunt folosiți pentru plata pensiilor actuale și nu sunt investiți. În plus determinarea pensiei se face în baza unei formule de calcul a unor puncte de pensie. Dar, a cărei formulă s-a tot schimbat de-a lungul timpului. Și nu există nicio garanție că participanții vor retrage măcar banii plătiți de-a lungul timpului către sistemul de pensii publice.

În ceea ce privește celelalte tipuri de pensie, există diverse tipuri de garanții.

La Pilonul 2 este obligatorie garantarea sumelor investite. Ca urmare, participantul nu poate retrage mai puțini bani decât a contribuit. Și la Pilonul 3 și la pensia ocupațională există astfel de mecanisme, dar sunt opționale și doar dacă decide administratorul să ofere astfel de garanții. De exemplu, la Pilonul 3, din cele 10 fonduri de pensii facultative, doar 3 oferă o astfel de garanție.

La PEPP, există obligativitatea oferirii unei forme de garantare. Aceasta poate lua forma unei garanții fixe, așa cum este cazul la Pilonul 2. Sau poate fi sub forma unei garanții date de strategia de investiții. De aceea există strategia life-cycle la PEPP. Pentru că este o strategie care adaptează riscul la vârsta participantului, astfel încât să se asigure că acesta va încasa cel puțin contribuțiile plătite.

Cost

În cazul pensie publice nu avem niciun cost. Pentru că banii nu sunt investiți și nici administrați în numele participanților, ci doar redistribuiți de la salariați la pensionari. Pe de altă parte, existența și funcționarea Casei Naționale de Pensii Publice și a caselor sectoriale și județene sunt până la urmă suportate tot din banii publici. Deci, chiar dacă nu sunt costuri directe, există un cost indirect suportat în final tot de cetățeni.

În ceea ce privește celelalte produse de pensii, cel mai semnificativ cost este comisionul de administrare. Care în cazul Pilonului 2 poate ajunge între 0,24% și 0,84% pe an, în funcție de performanța fondului. În cazul Pilonului 3 și al pensiilor ocupaționale comisionul poate ajunge până la 2,4% pe an. Iar PEPP este limitat la 1% pe an.

Cel mai avantajos din punct de vedere al costurilor este Pilonul 2, urmat foarte aproape de PEPP.

Dar, chiar dacă există legislația pentru funcționarea și distribuția tuturor acestor produse pensii pe piața românească, la momentul actual nu toate acestea sunt disponibile. De exemplu, nu avem disponibile nici pensii ocupaționale și nici pensii paneuropene. Dar, în viitorul apropiat lucrurile se pot schimba.