Autor: Andrei Rădulescu

Economia României este supusă astăzi unui nou test de rezistență, de această dată din sfera politică internă, într-un context dominat de incertitudini și provocări fără precedent pe plan internațional și absența marjei de manevră a politicii economice, date fiind nivelul înalt al deficitelor gemene (deficitul bugetar și deficitul de cont curent), precum și ponderea ridicată a ponderii datoriei publice în PIB (peste pragul de 60% în 2026).

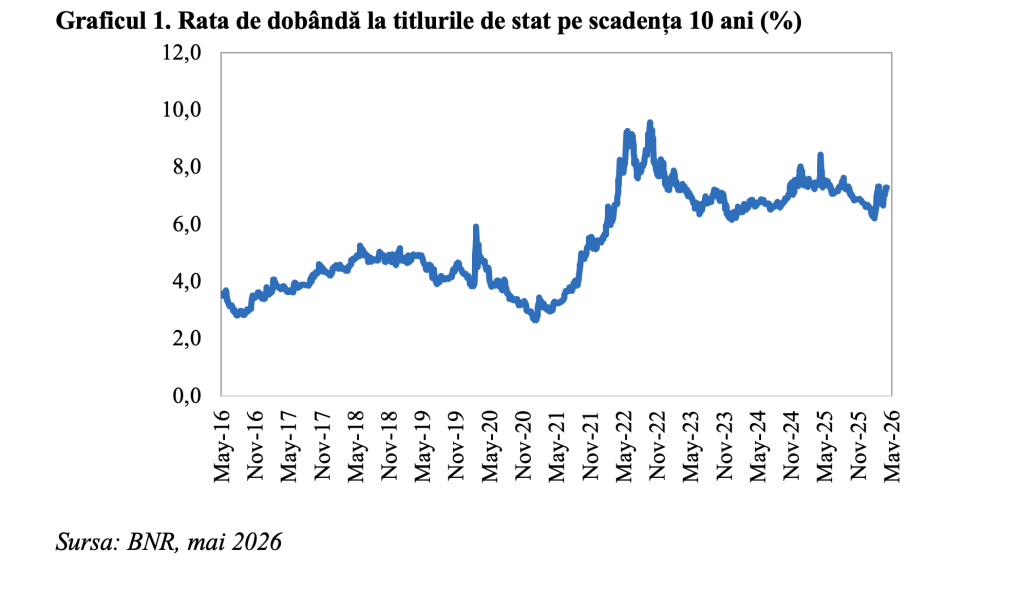

Tensiunile politice s-au intensificat în ultima perioadă și au culminat cu depunerea moțiunii de cenzură săptămâna trecută, votul Parlamentului fiind programat astăzi. În acest context, piețele financiare au penalizat această situație, prin majorarea costurilor de finanțare (pe scadența 10 ani spre cel mai ridicat nivel din octombrie 2025, după cum se poate observa în graficul de mai sus) și deprecierea monedei naționale (la minime istorice în raport cu euro).

Incertitudinea din perspectiva politică internă s-a intensificat spre maximul din luna mai 2025, din perioada alegerilor prezidențiale, dat fiind că în scenariile extreme am putea asista la o perioadă prelungită de haos și la retrogradarea rapidă din categoria țărilor recomandate pentru investiții.

În acest context, atrag atenția cu privire la faptul că în ultimele trimestre, dominate de tensiuni politice și deficite gemene, capitalul străin a continuat să investească în România. Investițiile străine directe s-au majorat cu un ritm anual de peste 45% în 2025 și cu o rată anuală de peste 30% în primele două luni din 2026, potrivit datelor băncii centrale. O retrogradare a notei de țară ar inversa această tendință și ar conduce la crize de lichiditate și eventual solvabilitate, atât în sectorul public, cât și în cel privat, dată fiind expunerea ridicată a sectorului bancar la titluri de stat.

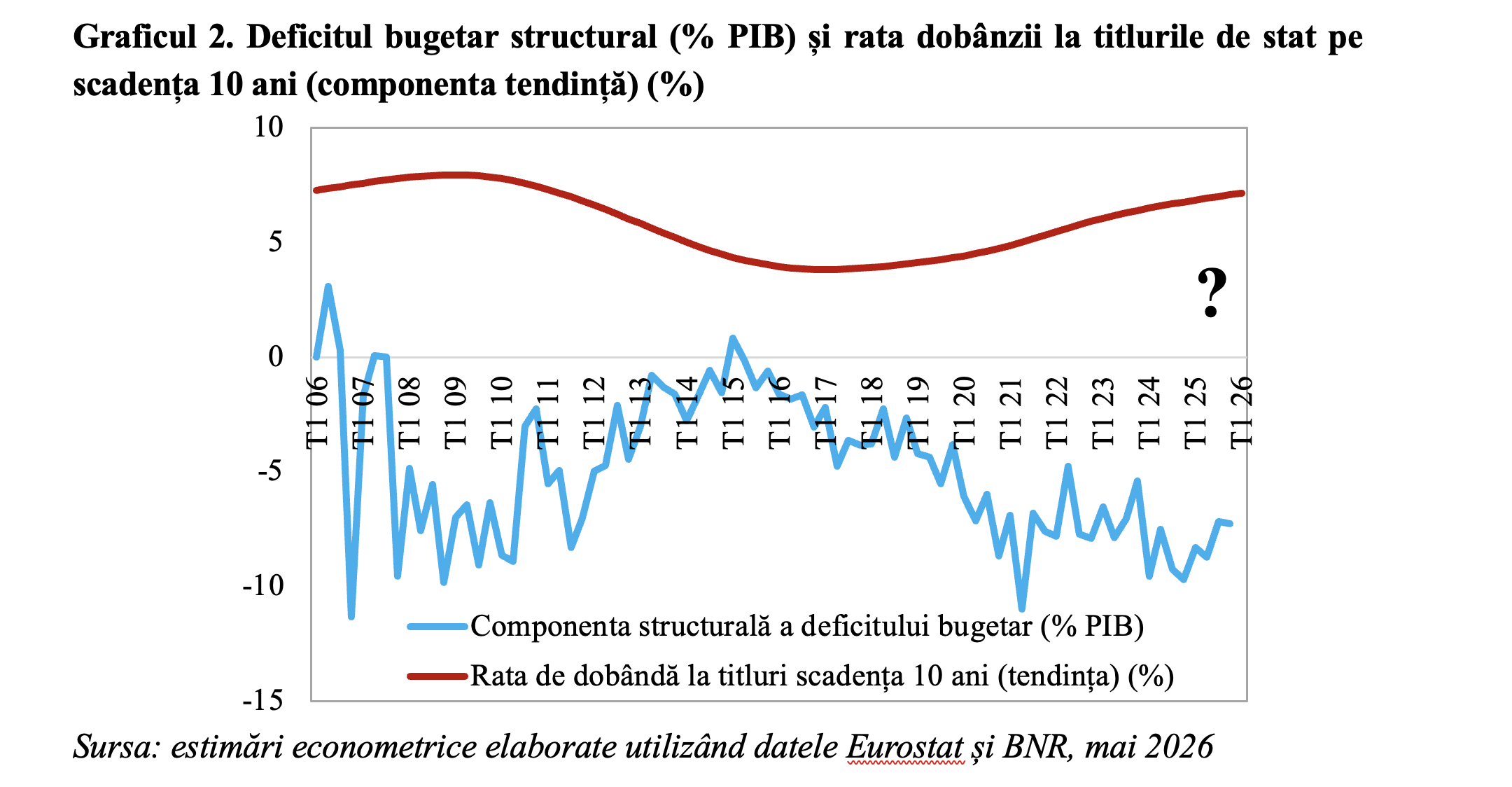

Din perspectiva termenului scurt, prelungirea crizei politice ar deraia procesul de consolidare fiscal-bugetară, după ajustarea din ultimele trimestre determinată de reforme structurale. Astfel, ponderea deficitului bugetar structural în PIB s-a diminuat de la 9,4% în ultimul trimestru din 2024 (al treilea cel mai ridicat nivel de la începutul acestui deceniu) la doar 7,3% în ultimul trimestru din 2025, potrivit estimărilor econometrice pe care le-am realizat utilizând datele Eurostat, aspect evidențiat în graficul de mai jos.

Totodată, tergiversarea reformelor ar putea determina la pierderea de fonduri europene (după obținerea recentă a celei de-a patra tranșe din PNRR, de 2,62 miliarde de euro) și amânarea aderării la OCDE.

Per ansamblu, tensiunile politice riscă să strivească corola stabilității macro-financiare interne, cu costuri ridicate pe termen scurt și consecințe pe termen mediu, inclusiv pentru dinamica anuală a PIB potențial și pentru ritmul convergenței economice europene.