Autoritățile române fac o adevarată echilibristică pentru ca ratingul României să nu ajungă în categoria “junk” (“investiții speculative”), ceea ce ar îngreuna accesul țării pe piețele de finanțare și ar duce la creșterea costurilor împrumuturilor. Dacă România se va împrumuta mai scump, la fel vor face și firmele românești.

În general, datorită multor aspecte tehnice implicate, subiectul ratingurilor de credit rămâne o nebuloasă pentru marele public si, în unele cazuri, chiar și pentru analiștii economici. Plecând de la această realitate, prezenta opinie, elaborată în scopuri de educație financiară, va fi structurată după cum urmează: în prima parte, vor fi prezentate, pe scurt, aspecte generale ale activității de rating, pentru a oferi cititorilor cunoștiințele necesare unei bune înțelegeri a subiectului în discuție si a studiului de caz ce va urma; în partea a doua, voi arăta concret câteva din cele mai întâlnite greșeli ce apar în legătură cu ratingurile de credit în articole/studii cu subiect economic.

Ce sunt agențiile de rating?

O agenție de rating este o persoană juridică independentă a cărei activitate include acordarea, cu titlu profesional, de ratinguri (note/calificative) de credit. Calificativele au in vedere evaluarea prospectivă a riscului de credit al emitenților sau al obligațiilor financiare. Riscul de credit reprezintă riscul ca un emitent să nu fie în măsură să asigure plata dobânzilor și/sau a principalului unei creanțe[i].

Rațiunea primară a existenței agențiilor de rating este de a reduce asimetria informațională dintre emitentul unui instrument financiar și investitori în ceea ce privește capacitatea și voința acestuia de a face plăți la timp în contul datoriilor sale. Punctul forte al agențiilor specializate este faptul că ele sintetizează într-o singură notă (rating) toate informațiile disponibile despre debitor, care este adusă la cunoștința investitorilor, pentru care o evaluare proprie a riscului de credit al emitenților ar fi fost foarte costisitoare. Caracterul sintetic al ratingurilor de credit mai prezintă avantajul că permite investitorilor să faca ușor comparații între diferite firme și țări.

Ratingurile sunt importante nu numai pentru conținutul informațional[ii], ci și pentru valoarea lor tranzacțională și faptul că sunt utilizate în scopuri de reglementare financiară. Din punct de vedere al valorii tranzacționale, ratingurile facilitează crearea și asigurarea respectării unor drepturi legale. De exemplu, scăderea ratingului unui emitent poate avea drept consecință rambursarea anticipată a unei obligațiuni (prin activarea unei clauze contractuale de tip “trigger”). În ceea ce privește aspectul reglementării financiare, notele de credit sunt utilizate pentru determinarea cerințelelor de fonduri proprii ale băncilor sau pentru a limita expunerea la risc a investitorilor instituționali (acestora le sunt permise numai investiții în titluri cu rating peste o anumită treaptă).

Sectorul agențiilor de rating este foarte concentrat, fiind alcătuit din câțiva jucători importanți la nivel global (Standard&Poor’s – S&P, Moody’s și FitchRatings), așa-numitele “Big Three”, și diverse agenții minore (regionale sau strict specializate).

Cele trei agenții globale de rating utilizează modelul de afaceri denumit “emitentul-plătește” (“issuer-pays”), conform căruia emitenții instrumentelor de datorie plătesc agențiilor pentru evaluările de risc de credit. Publicul și investitorii au acces gratuit la ratingurile respective. Cele mai multe agenții de rating au trecut la această modalitate de remunerare în anii ’70 ai secolului trecut, abandonând astfel modelul “subscriitorul plătește” (“subscriber pays”), care implică ca persoanele interesate să investeasca în anumite titluri de datorie să facă plăți agențiilor pentru obtinerea ratingurilor asociate respectivelor obligații financiare.

Ce este si ce nu este un rating de credit?

Potrivit prevederilor legale europene, un rating de credit reprezintă o opinie, acordata pe baza unui sistem de clasificare bine stabilit și definit al categoriilor de rating, referitoare la bonitatea unei entitati, a unei creante sau a unei obligatii financiare, a unui titlu de creanta sau a unei actiuni preferentiale si a altor instrumente financiare ori a unui emitent de astfel de obligatii[iii]. Agențiile de rating nu atribuie ex-ante o probabilitate de default absolută pentru un emitent sau obligație; ele procedează la o ierarhizare relativă a bonității[iv] emitentului sau a obligatiei, prin intermediul unor scări de rating, de la cea mai puternică la cea mai slabă. În categoria emitenților sunt incluse firme comerciale, instituții financiare (de ex. instituții de credit, societăți financiare, firme de asigurări), colectivități locale, instituții publice, state suverane. Ratingurile privind obligațiile se referă la certificate de depozit, bilete de trezorerie, obligațiuni, împrumuturi bancare și anumite titluri hibrlde (de ex. acțiuni preferențiale). De precizat că agențiile acordă ratinguri și pentru vehiculele de securitizare.

Ratingurile de credit se pot clasifica în diferite categorii în funcție de: (1) orizontul de timp (pe termen scurt față de termen lung); (2) moneda de referință (monedă străină față de moneda națională); (3) obiectul ratingului (emitentul sau o emisiune de datorie a acestuia). În cazul acestei ultime categorii, evaluarea calității de credit are în vedere fie bonitatea generală a emitentului (“ratingul emitentului”), fie o emisiune individuală de datorie (“ratingul emisiunii”). Pe un alt palier de clasificare, ratingurile de credit pot fi solicitate sau nesolicitate de către emitenți. Ratingurile nesolicitate se bazează pe informații publice. Mai pot fi amintite ratingurile naționale si cele internaționale, pentru acestea din urmă fiind utilizate scări globale de evaluare a obligațiilor de plată, fapt ce permite comparații legate de calitatea de credit dincolo de frontierele naționale.

După cum țin să sublinieze agențiile specializate, un rating de credit este doar o opinie ce priveste spre viitor referitoare la riscul de credit al unui emitent/obligații financiare și nu o certificare contabilă sau o garanție privind plata efectivă a datoriilor. Mai mult, un rating nu înseamnă o recomandare de a vinde, de a cumpara sau de a menține titluri într-un portofoliu și nici o judecată privind adecvarea unei investiții pentru un investitor specific.

Ratingurile de credit suverane

Ratingurile de credit suverane indică, atât capacitatea, dar și voința guvernelor supuse procesului de evaluare din partea agențiilor specializate de a-și onora obligațiile financiare, în întregime și la timp, față de creditori comerciali privați. Un rating suveran, ce reprezintă o formă de “rating privind emitentul”, nu privește obligațiile față de alte guverne, instituții supranaționale (de ex. FMI, Banca Mondială) sau întreprinderi ale sectorului public/guverne regionale. Adesea, evaluarea capacității generale a guvernului unei țări de a efectua plățile datorate poate servi drept plafon pentru alte evaluări de risc din cadrul țării respective.

Să mai precizăm că, ratingul suveran pentru datorii în monedă nationala (“locală” în jargonul agentiilor) poate fi ușor mai mare decat cel de aceeași natură pentru datorii îîn monedă străină, întrucât bonitatea unui stat poate fi susținută de puterile sale pe care le deține pe teritoriul său (are capacitate de impozitare, emite monedă națională, exercită influență asupra sectorului financiar[v]).

Agențiile specializate emit si “ratinguri privind emisiunea”, dar acestea au ca obiect doar un angajament specific de datorie a guvernului, cum ar fi de exemplu o obligațiune guvernamentală. Ratingul unei astfel de emisiuni individuale poate fi mai mare sau mai mic decât ratingul suveran, în functie de caracteristicile instrumentului de datorie (rang al creanței, garanții, diverse prevederi contractuale). O obligațiune guvernamentală pe termen lung, de prim rang și negarantată (“senior unsecured bond”), primește un rating identic cu ratingul suveran în cazul multor evaluări de merit de credit aflate în partea superioară a scării de notare. Pe măsura ce calitatea de credit scade puternic, ratingurile respective pot fi diferite, oglindind faptul că, de regulă, statele adoptă o strategie selectivă de încetare de plăți, alegând să-si îndeplinească obligațiile doar pentru anumite categorii de datorie, ale căror emitenți au putere de negociere mai mare.

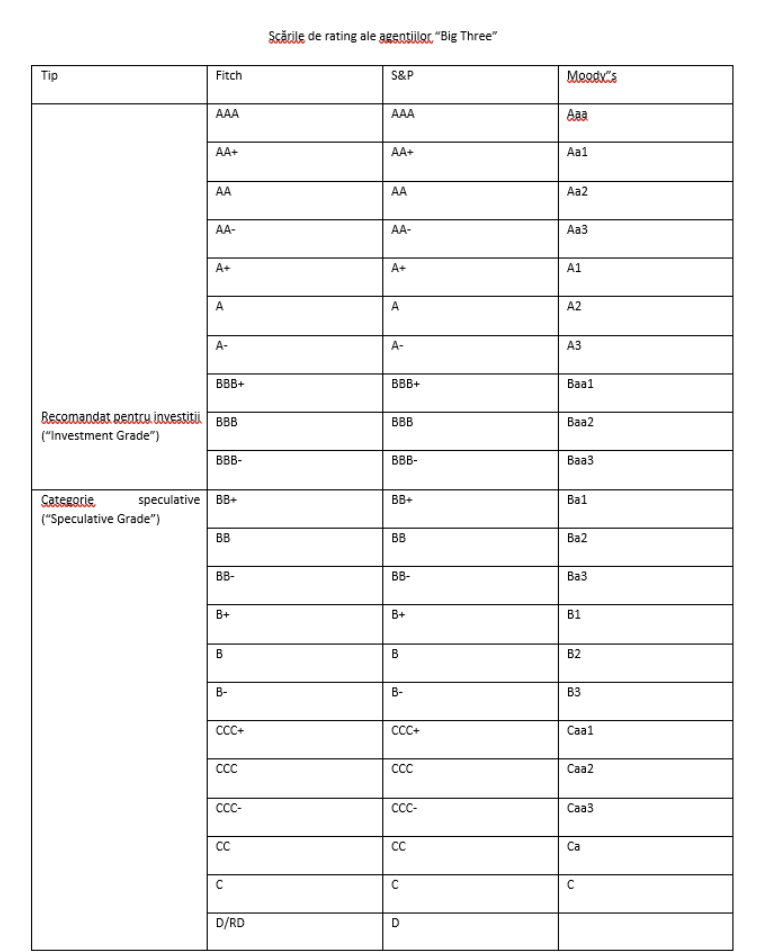

Scările de rating

Agențiile de rating elaborează scări de rating proprii (scări ordinale), unde stabilesc o ierarhie a emitenților/emisiunilor fundamentată pe capacitatea de plată a datoriilor. În funcție de criteriul orizontului de timp al evaluărilor de risc de credit, agențiile utilizează o scară pe termen lung, care se aplică datoriilor cu scadență mai mare de un an, și una pe termen scurt, în care caz scadența este sub un an.

Fitch și S&P au scări de rating pe termen lung aprope identice ca structură alfanumerică, calificativele de credit fiind exprimate cu majuscule, în timp ce Moody’s folosește pentru evaluare majuscule și minuscule (pentru detalii vezi Anexa). În cazul agențiilor Fitch și S&P, meritul de credit evoluează descendent de la AAA (cel mai bun) la AA la A la BBB la BB și așa mai departe până la D (ce indică situația de default/încetare de plăți). Cu excepția primei și ultimei categorii, toate celelalte categorii primesc semnul “+” sau ‘-“, ce arată că emitentul se află mai sus sau mai jos în cadrul lor. De exemplu, categoria BBB cuprinde următoarele trepte de rating: BBB+, BBB si BBB- . Ratingurile Moody’s coboară de la categoria Aaa la Aa la A la Baa la Ba și continuă așa până la C. Cu excepția categoriilor Aaa, Ca și C, toate celelalte categorii primesc un coeficient numeric 1, 2 sau 3 pentru a se face ierarhizarea între evaluări în cadrul lor. Potrivit acestei convenții, ca exemplificare, categoria Aa se structurează în treptele de rating Aa1, Aa2, Aa3.

Ratingurile de la BBB- sau Baaa3 în sus sunt considerate, prin convenție a pieței, ca aparținând de categoria “recomandat pentru investiții” (“investment grade”), în timp ce ratingurile de la BB+ sau Ba1 în jos sunt clasificate ca “investiții speculative” sau cu “randament înalt (“high yield”). Pentru această ultimă categorie se mai utilizează și denumirea “nerecomandat pentru investiții” sau cea depreciativă de “junk” (“gunoi”). Politicile de plasament ale multor investori instituționali țin cont de distincția prezentată mai sus, aceștia fiind obligați să investească numai în active cu rating din categoria “investment grade”. Scările de rating ale celor trei mari agenții sunt în mare măsură comparabile; nu există însă o echivalență deplină între ratinguri, deci acestea nu pot fi folosite interșanjabil.

În ceea ce privește scările de rating pe termen scurt, trebuie subliniat că ele conțin mai puține trepte și folosesc o terminologie diferită de la o agenție la alta. Din rațiuni de limitare a întinderii prezentului text, ne vom mărgini doar la prezentarea scării utilizate de S&P: A-1+ (cea mai înaltă), A-1, A-2, A-3, B, C, R, SD (default selectiv), D.

Perspectivele de rating/punerile sub observație

Ratingurile propriu-zise (în special cele pe termen lung) ale agențiilor sunt însoțite de “Perspective” (“Outlook”) și de “Puneri sub observație” (“Credit watch”).

Perspectivele (“Pozitiv”, “Stabil”, “Negativ” și, mai rar, “În evolutie”) reprezintă opinii privind evoluția probabilă a ratingului în perioada următoare, orizontul de timp avut în vedere fiind diferit intre agenții. Perspectivele sunt utilizate atunci când riscul emitentului/obligației nu a evoluat suficient pentru a justifica o schimbare de rating. O perspectivă “pozitivă” sau “negativă” nu înseamnă că schimbarea ratingului va avea loc neaparat. De asemenea, un rating cu perspectiva “stabilă” poate fi mărit sau micșorat, fără a fi precedat de o schimbare a perspectivei. Atunci când nu este posibil să se indice tendința ratingului, existând elemente pozitive și negative în balans, perspectiva va fi notată ca “În evoluție”. Conform precizărilor agențiilor, anumite categorii de rating (din cele nerecomandate pentru investiții) nu au atașate perspective, deoarece volatilitatea acestor ratinguri este foarte ridicată și perspectivele ar avea o valoare informațională limitată.

Punerea sub observație (“Credit watch”) indică că un rating ar putea fi schimbat într-un termen scurt. În funcție de tendințele pe care se fundamentează, punerea sub observație poate fi Negativă sau Pozitivă (când direcția unei potențiale actiuni de rating este clară) sau, mai rar, “În evoluție” (când nu există o direcție clară).

Ratingul de țară al României

După excursul teoretic de mai sus, să descifrăm cel mai recent rating de credit acordat României de către agentia S&P în data de 3 aprilie 2026. În comentariul său privind acțiunea de rating, agenția precizează, ca titlu, următoarele: România ratinguri confirmate ‘BBB-/A-3’; Perspectivă negativă.

Vom recunoaște din start, din referirea la România, că ne aflăm în fața unui rating suveran, un rating privind emitentul, care arată capacitatea generală a țării noastre de a-și onora obligațiile financiare față de creditori privați comerciali. Fiind familiarizați cu scările de rating, vom identifica nota acordată BBB- ca reprezentând o treaptă de rating pe termen lung, ce se înscrie în categoria „recomandat pentru investiții”. Poziția respectivă reprezintă însă ultima treaptă înainte de trecerea în categoria „junk” și de materializarea efectelor negative ale unei asemenea evoluții[vi]. Citirea comunicatului agenției, va releva că ratingul BBB- privește, atât obligațiile în valută, cât și pe cele în moneda „locală” (RON) ale României (agenția a decis să nu acorde un rating mai favorabil acestora din urmă). Același rating a fost acordat și obligațiilor individuale de prim rang și negarantate ale guvernului. Perspectiva indicată este negativă, ceea ce indică sensul unei posibile schimbări de rating (înrăutățirea sa), într-un orizont de timp de doi ani. Subliniez că perspectiva respectivă nu însemnă că neapărat un astfel de eveniment va avea loc. După cum precizează S&P, perspectiva poate deveni „stabilă”, dacă deficitul extern și cel fiscal se vor îngusta substanțial, cu sprijinul unei relansări a creșterii economice.

Nota A-3 reprezintă o treaptă de rating pe termen scurt. Potrivit S&P, un debitor aflat în această categorie are capacitatea adecvată să-si îndeplinească obligațiile financiare. Totuși, condiții economice adverse sau circumstanțe în schimbare sunt într-o măsură mai probabilă să schimbe capacitatea debitorului de a face plata.

[i] O entitate nu este considerată agenție de rating de credit dacă ratingurile sale se bazează numai pe analiză statistică. Ratingurile de credit acordate de agențiile specializate au la bază, atât evaluări cantitative, cât și calitative (ce introduc un grad de subiectivitate).

[i] O entitate nu este considerată agenție de rating de credit dacă ratingurile sale se bazează numai pe analiză statistică. Ratingurile de credit acordate de agențiile specializate au la bază, atât evaluări cantitative, cât și calitative (ce introduc un grad de subiectivitate).

[ii] Cât de ridicată este valoarea informațională a ratingurilor este un subiect supus dezbaterii.

[iii] A se vedea Regulamentul (CE) NR 1060/2009 privind Agențiile de Rating de Credit, art. 3 (1) a.

[iv] Bonitatea este definită drept capacitatea și voința unui debitor de a-și plăti datoriile.

[v] Un stat poate „convinge” instituțiile de credit să continue să acorde împrumuturi acestuia.

[vi] În principal, cum am arătat deja, efectele negative țin de îngreunarea accesului țării pe piețele financiare și de costuri mai ridicate la împrumuturi. Astfel de efecte sunt mai pronunțate în cazul trecerii din categoria „investment grade” în categoria „junk”, din cauza vânzărilor automate de titluri din partea investitorilor instituționali și rambursărilor anticipate de datorie ca urmare a acționării clauzelor relevante din contractele de împrumut.