Reforma fiscală potrivit PNRR şi Reforma impozitării microîntreprinderilor apar în Planul bugetar-structural național pe termen mediu – 2025-2031.

Nationalmedium-termfiscal-structuralplanRO

Reforma fiscală

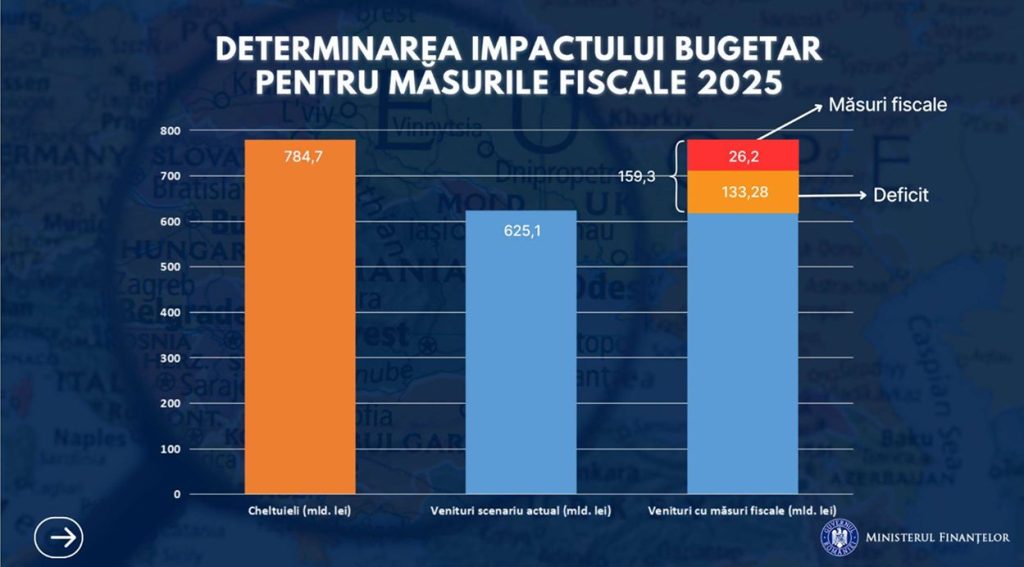

În anul 2025 nivelul fondurilor publice necesar pentru a finanța diferitele categorii de cheltuieli publice este de aproximativ 784,7 miliarde lei, respectiv 156,94 miliarde Euro. Pentru a finanța acest necesar de fonduri s-a estimat pe baza creșterii nominale a PIB-ului în anul 2025 față de anul 2024 nivelul de venituri bugetare pentru anul 2025 care este în valoare de 625,1 miliarde lei, respectiv 125,2 miliarde euro, rezultând un deficit de finanțare în valoare de 159,3 miliarde lei, respectiv 31,86 miliarde Euro.

Cu acest nivel de venituri bugetare ținta de deficit bugetar pentru anul 2025 de 7% din PIB nu ar putea fi respectată întrucât nivelul de deficit bugetar estimat pentru

anul 2025 ar fi de peste 8,2% din PIB. Pentru acoperirea acestui deficit de finanțare s-au luat în considerare fondurile ce pot fi atrase din finanțarea deficitului bugetar în valoare de 133,3 miliarde lei, respectiv 26,6 miliarde Euro diferența fiind acoperită din reforma fiscală și de administrare a impozitelor și taxelor în valoare de 26,2 miliarde lei respectiv 5,24 miliarde Euro sau 1,37% din PIB.

Astfel, nivelul impactului bugetar al reformei fiscale în raport cu obiectivele urmărite va fi de cel puțin 1,1% din PIB pentru anul 2025, net de impactul majorării plafonului neimpozabil pentru veniturile din pensii. În plus, din anul 2026 se adaugă impactul bugetar de 0,5% din PIB ca rezultat al îmbunătățirii colectării veniturilor bugetare pentru întreaga perioadă prognoză.

II. Obiectivele reformei fiscale:

Reforma fiscală se va realiza în acord cu prevederile Planului Național de Redresare și Reziliență potrivit jaloanelor 207, 208 și 237 ținând cont de obiectivele stabilite astfel:

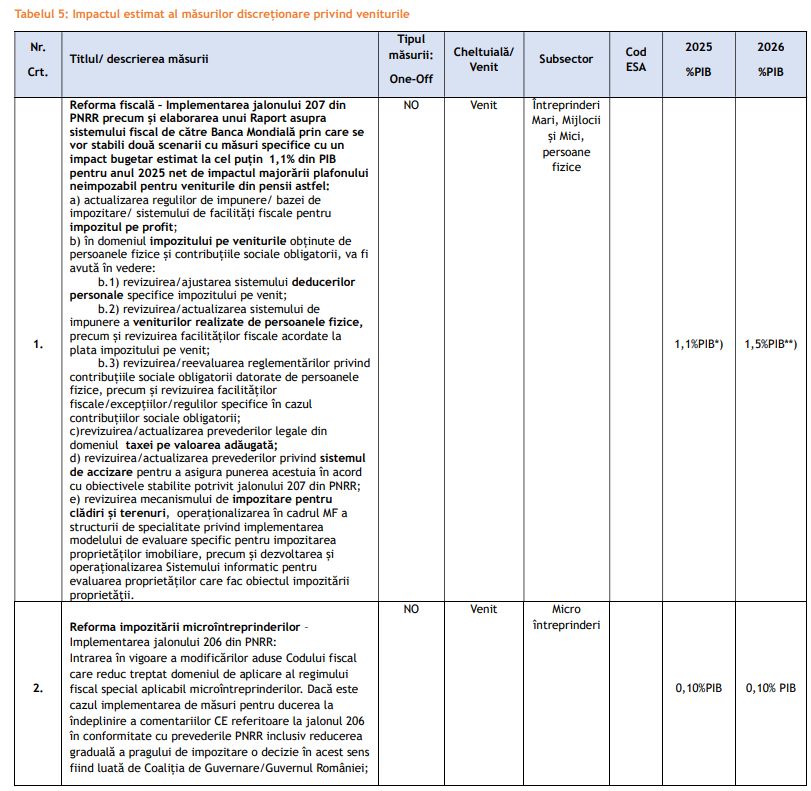

a) Creșterea ponderii veniturilor fiscale în total PIB cu un impact bugetar estimat la cel puțin 1,1% din PIB pentru anul 2025 net de impactul majorării plafonului neimpozabil pentru veniturile din pensii pentru a asigura suplimentarea fondurilor colectate la bugetul de stat din venituri fiscale cât și pentru a asigura alinierea la valorile acestui indicator înregistrate la nivelul altor sisteme fiscale din Uniunea Europeană;

b) Asigurarea unui sistem fiscal care contribuie la stimularea creșterii economice sustenabile a României, atragerea de investitori, crearea de locuri de muncă și o dezvoltare economică sustenabilă pe termen lung;

c) Simplificarea și debirocratizarea sistemului fiscal prin stabilirea unor reguli de impunere simple și clare pentru a asigura conformarea voluntară dar și pentru a elimina pe cât posibil optimizarea fiscală care aduce importante prejudicii bugetului de stat dar și celorlalte bugete componente ale bugetului general consolidat;

d) Asigurarea predictibilității sistemului fiscal: în acord cu acest obiectiv se va asigura că modificările aduse principalelor tipuri de impozite și taxe sunt predictibile, sunt dezbătute public cu mediul de afaceri și nu generează presiuni fiscale care determină schimbări de comportament ale agenților economici;

e) Corelarea modificărilor aduse sistemului fiscal cu nevoile de finanțare ale bugetului public: în acord cu acest obiectiv modificările aduse impozitelor și taxelor și impactul bugetar al acestor măsuri trebuie să fie corelate numai cu acele categorii de nevoi de fonduri publice care sunt necesare pentru dezvoltarea și modernizarea sistemului de cheltuieli publice dar și pentru creșterea calității și performanței sistemului de cheltuieli publice și implementarea de investiții publice;

f) Ajustarea sistemului de facilități fiscale pentru principalele categorii de impozite și taxe astfel încât să se respecte principiul impunerii echitabile dar și pentru a evita formarea unor distorsiuni în materie de politică fiscală ceea ce ar presupune generarea unor inechități fiscale între diferite categorii de contribuabili;

g. Îmbunătățirea cadrului general al reglementărilor fiscale pentru evitarea practicilor de optimizare fiscală, cu scopul de a descuraja situațiile în care interpretarea legislației fiscale creează artificial oportunități de deducere a cheltuielilor sau de reducere a veniturilor impozabile. Astfel, prin intermediul optimizărilor practicate de unii contribuabili se reduc sarcinile fiscale ale acestora. În categoria optimizărilor fiscale sunt vizate: transferurile de profituri în extern efectuate de către întreprinderile multinaționale, donațiile și sponsorizările, cheltuielile care nu sunt legate în mod direct de activitatea operațională a

companiilor etc;

h) Ajustarea unor cote de impunere: acest obiectiv presupune alinierea, dacă este cazul, a unor cote de impunere pentru principalele categorii de impozite și taxe astfel încât să fie asigurată atât eficiența colectării sistemului de impozite și taxe cât și alinierea la cotele de impunere specifice sistemelor de impozitare existente la nivelul Uniunii Europene;

i) Ajustarea deducerilor specifice impozitului pe venit pentru a asigura o sarcină fiscală corespunzătoare categoriilor de contribuabili care au un nivel de venit sub nivelul salariului mediu brut pe economie astfel încât să fie asigurată corelarea dintre capacitatea de plată a contribuabililor și nivelul de venit corespunzător al acestora.

j) Ajustarea sistemului de stabilire a redevențelor, introducerea unor mecanisme noi de gestionare a redevențelor pentru a se asigura o gestionare eficientă a resurselor naturale și minerale, inclusiv o administrare eficientă a patrimoniului public.

Etape de implementare a reformei fiscale:

Pentru a realiza obiectivele menționate anterior se vor parcurge următoarele etape:

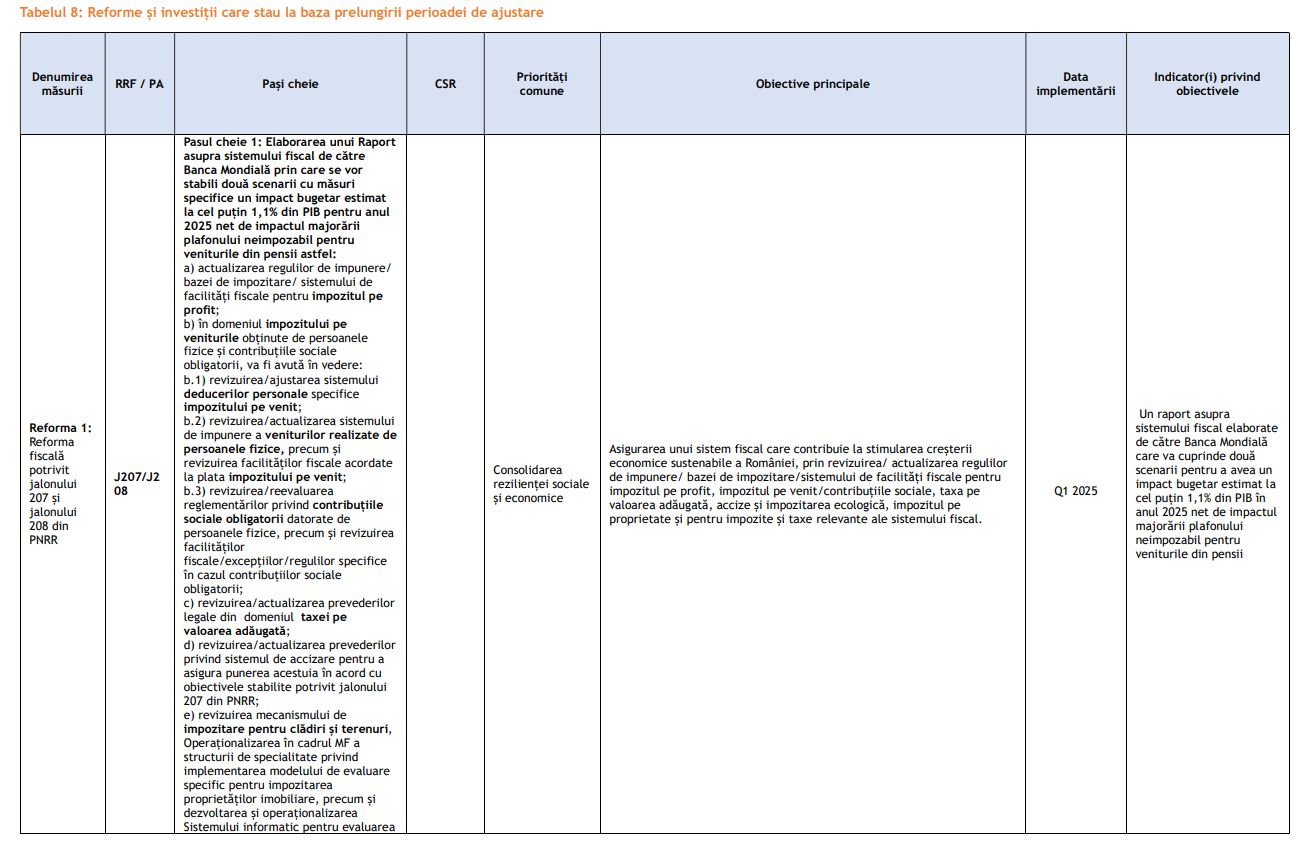

Etapa I: Elaborarea de către Banca Mondială a scenariilor de reformă fiscală în acord cu jalonul 207, jalonul 208 și jalonul 237 din Planul Național de Redresare și Reziliență, bazat pe recomandările din raportul privind sistemul fiscal întocmit în cadrul Jalonului 205, pentru a asigura transpunerea obiectivelor menționate anterior și a obține un impact bugetar estimat la cel puțin 1,1% din PIB pentru anul 2025 net de impactul majorării plafonului neimpozabil pentru veniturile din pensii, ca efect al anualizării impactului bugetar al reformei fiscale prin modificările/actualizările aduse sistemului de impozite și taxe.

Scenariile de reformă fiscală elaborate de Banca Mondială vor avea în vedere:

a) actualizarea regulilor de impunere/ bazei de impozitare/ sistemului de facilități fiscale pentru impozitul pe profit;

b) în domeniul impozitului pe veniturile obținute de persoanele fizice și contribuțiile sociale obligatorii, va fi avută în vedere:

b.1) revizuirea/ajustarea sistemului deducerilor personale specifice impozitului pe venit pentru perioada de prognoză 2025-2031;

b.2) revizuirea/actualizarea sistemului de impunere a veniturilor realizate de persoanele fizice, precum și revizuirea facilităților fiscale acordate la plata impozitului pe venit;

b.3) revizuirea/reevaluarea reglementărilor privind contribuțiile sociale obligatorii datorate de persoanele fizice, precum și revizuirea facilităților fiscale/excepțiilor/regulilor specifice în cazul contribuțiilor sociale obligatorii;

c) revizuirea/actualizarea prevederilor legale din domeniul taxei pe valoarea adăugată;

d) revizuirea/actualizarea prevederilor privind sistemul de accizare pentru a asigura punerea acestuia în acord cu obiectivele stabilite potrivit jalonului 207 din PNRR;

e) revizuirea mecanismului de impozitare pentru clădiri și terenuri, operaționalizarea în cadrul MF a structurii de specialitate dedicate implementării modelului de evaluare specific pentru impozitarea proprietăților imobiliare, precum și dezvoltarea și operaționalizarea Sistemului informatic pentru evaluarea proprietăților care fac obiectul impozitării proprietății.

Scenariile de reformă fiscală propuse de Banca Mondială, în Q1 2025, vor cuprinde un

ansamblu de măsuri fiscale specifice, prezentându-se cel puțin două variante alternative din care autoritățile publice vor decide varianta care va fi implementată începând cu luna aprilie 2025.

Scenariile de reformă fiscală propuse de Banca Mondială vor trebui să respecte

următoarele obiective majore:

a) obiectivele reformei fiscale stabilite la punctul II lit.a) – j);

b) un impact bugetar estimat la cel puțin 1,1% din PIB pentru anul 2025 net de impactul majorării plafonului neimpozabil pentru veniturile din pensii;

c) obiectivele stabilite prin jaloanele 207, 208 și 237 din Planul Național de Redresare și Reziliență;

d) măsurile specifice descrise în cadrul etapei I de implementare a Reformei Fiscale descrise anterior.

Termen: Q1 2025.

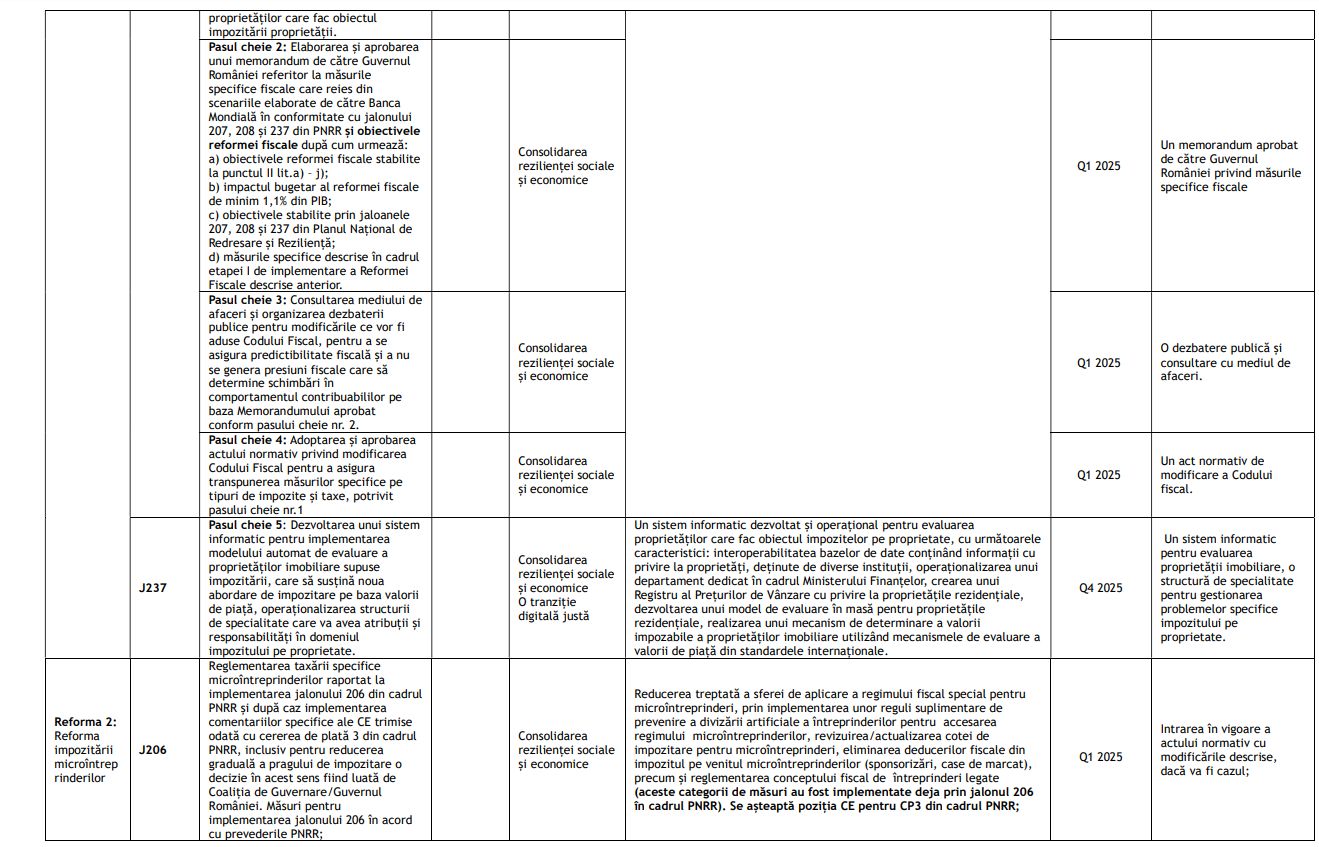

Etapa: II Elaborarea unui Memorandum pentru aprobarea de către Guvernul României a propunerilor de modificare a Codului fiscal, necesare realizării reformei fiscale potrivit măsurilor prezentate în anexă.

Termen: Q1 2025.

Etapa: III Consultarea cu privire la modificările ce vor fi aduse Codului fiscal cu mediul de afaceri și organizarea de dezbateri publice cu părțile interesate, experți și societatea civilă pentru a se asigura predictibilitate fiscală și a nu se genera presiuni fiscale care să determine schimbări în comportamentul fiscal al contribuabililor.

Termen Q1 2025.

Etapa: IV Intrarea în vigoare a modificărilor ce vor fi aduse Codului fiscal: La depunerea cererii de plată nr.4 pentru Planul Național de Redresare și Reziliență. În cadrul acestei cereri este cuprins și Jalonul 208, jalonul 237 precum și jalonul 207 prezentate în caseta nr.1

Termen: Q1 2025.

REFORMA IMPOZITĂRII MICROÎNTREPRINDERILOR

Scopul reformei impozitării microîntreprinderilor potrivit jalonului 206 din PNRR este de a implementa măsurile necesare pentru a evita divizarea artificială a bazei de impozitare, revizuirea cotei de impunere, eliminarea deducerilor, dar și de a reduce gradual pragul de impozitare al taxării microîntreprinderilor în perioada 2025-2027. Măsurile menționate anterior au fost îndeplinite de către Guvernul României cu excepția reducerii graduale a pragului de impozitare al taxării microîntreprinderilor, unde CE a transmis o suspendare parțială aferentă Cererii de plată nr. 3, urmând ca o decizie referitoare la reducerea graduală a pragului de impozitare pentru microîntreprinderi să fie luată în Coaliția de Guvernare/Guvernul României până cel târziu în Q1 2025.

Implementarea jalonului 206 din PNRR are stabilite următoarele obiective:

a) Creșterea veniturilor fiscale obținute din impozitarea microîntreprinderilor, cu minimum 0,1% din PIB, prin implementarea categoriilor de măsuri specifice prevăzute în Raportul Băncii Mondiale;

b) Eliminarea sistemului de deduceri fiscale pentru anumite categorii de cheltuieli,

revizuirea cotelor de impunere pentru microîntreprinderi, eliminarea divizării artificiale ale bazei de impozitare.

III. Etape pentru implementarea reformei:

Etapa I

Elaborarea răspunsului la comentariile COM ca urmare a evaluării măsurilor implementate pentru îndeplinirea Jalonului 206, astfel cum au prezentate în cadrul cererii de plată nr.3, respectiv:

eliminarea deducerilor la determinarea impozitului pe veniturile microîntreprinderilor pentru a nu facilita optimizările fiscale;

introducerea regulilor specifice conceptului de întreprinderi legate pentru a elimina situațiile de divizare artificială a afacerii unui contribuabil în scopul accesării regimului fiscal pentru microîntreprinderi, în mod nejustificat, pentru activități similare, controlate de către aceeași persoană fizică și/sau juridică;

revizuirea cotei de impozitare pentru microîntreprinderi și reducerea progresivă a pragului de impozitare al microîntreprinderilor va fi decisă în Coaliția de Guvernare/Guvernul României până în Q1 2025

Termen: Q1 2025.

Etapa II

Modificări/actualizări ale legislației specifice microîntreprinderilor, pentru îndeplinirea Jalonului nr.206, într-o perioadă de 6 luni de la primirea scrisorii pentru Cererea de Plată 3, dar nu mai târziu de Q1 2025;

Termen: Q1 2025.

Romania nu a furnizat Comisiei dovezi necesare pentru a considera ca jalonul a

fost îndeplinit satisfăcător. Potrivit cadrului de evaluare a jaloanelor și țintelor prevăzut de Regulamentul RRF, în descrierea măsurii „elementele care sunt direct sau indirect legate de respectivul jalon sau țintă trebuie considerate cerințe ale acelui jalon/țintă. Descrierea reformei asociate jalonului 206 prevede ca „analiza atentă” înscrisă în raportul Băncii Mondiale „ va fi urmată de implementarea recomandărilor care rezultă din ea, pentru a asigura că sistemul de taxare

promovează mai bine o dezvoltare economică sustenabilă”. În acest sens, această cerință din descrierea măsurii este direct legată de jalonul 206 întrucât se referă la recomandarea privind regimul special de taxare al microîntreprinderilor. Măsurile luate de România adresează doar parțial recomandările care reies din această „ analiză atentă” detaliată în descrierea măsurii de îndeplinire a reformei și respectiv a jalonului.

Mai precis

Raportul Băncii Mondiale recomandă ca România să alinieze pragul de eligibilitate al

regimului de taxare cu cel al TVA-ului (în prezent 88.500 EUR). Potrivit Raportului, acesta este bună practică la nivel internațional. Într-adevăr, o afacere capabilă să se alinieze pragului de TVA ar trebui, în același fel, să poată să respecte și legea (regula) impozitului pe profit. În prezent, pragul de eligibilitate de 500.000 EUR este încă foarte ridicat, de câteva ori mai mare decât cea recomandată de raportul Băncii Mondiale (și față de regimul din alte țări UE), făcând din sistemul românesc pentru microîntreprinderi unul doar cu numele.

Reducerea pragului de eligibilitate pentru regimul microîntreprinderilor este cel mai important element al acestei reforme și doar o mișcare parțială (foarte redusă) a fost făcută în această direcție – În timp ce unul din elementele cheie ale reformei (și a reformei mai largi a taxării) a fost să asigure un sistem mai simplu de taxare, recentele măsuri aprobate, l-au făcut mai complicat.

România a introdus un nou prag și a diferențiat nivelul taxelor (ducând la 2 categorii de microîntreprinderi cu 2 niveluri diferite de taxare comparativ cu o categorie și o taxă în sistemul precedent de taxare). Aceasta ar putea deschide numeroase posibilități pentru divizarea artificială a companiilor, face administrarea taxelor mai complicată și în schimb să ducă la o scădere a conformării.

Întrucât recomandările reieșite din „ analiza atentă” din raportul Băncii Mondiale în legătură cu regimul special de taxare al microîntreprinderilor nu au fost implementate conform Deciziei de Implementare a Consiliului, jalonul 206 nu poate fi considerat îndeplinit satisfăcător.

Din comentariile primite prin scrisoarea de răspuns la CP3 – PNRR reiese că îndeplinirea jalonului 206 – Reforma taxării microîntreprinderilor este considerată îndeplinită dacă sunt implementate recomandările Băncii Mondiale de aliniere a pragului de eligibilitate al regimului de taxare pentru microîntreprinderi cu cel al TVA care în prezent este 88.500 Euro. O decizie în acest sens va trebui luată în Coaliția de Guvernare și în Guvernul României până cel târziu în Q1 2025.