Prețurile gazelor naturale au reacționat puternic la decizia QatarEnergy de a înceta producția de GNL și la închiderea Strâmtorii Hormuz, pe fondul escaladării conflictului din Orientul Mijlociu. Cu toate acestea, în ciuda unei creșteri de peste 52% a indicelui de referință european Title Transfer Facility (TTF) la 2 martie, Rystad Energy se așteaptă ca șocul actual al aprovizionării să aibă un impact limitat pe termen lung asupra piețelor globale de gaze naturale și gaze naturale lichefiate.

Această perspectivă se bazează pe așteptarea că perturbarea va fi temporară și gestionabilă în termeni de volume.

Iată actualizarea pieței gazelor naturale de la Rystad Energy, realizată de Jan-Eric Fahnrich, analist senior, Cercetare gaze naturale și GNL, Rystad Energy:

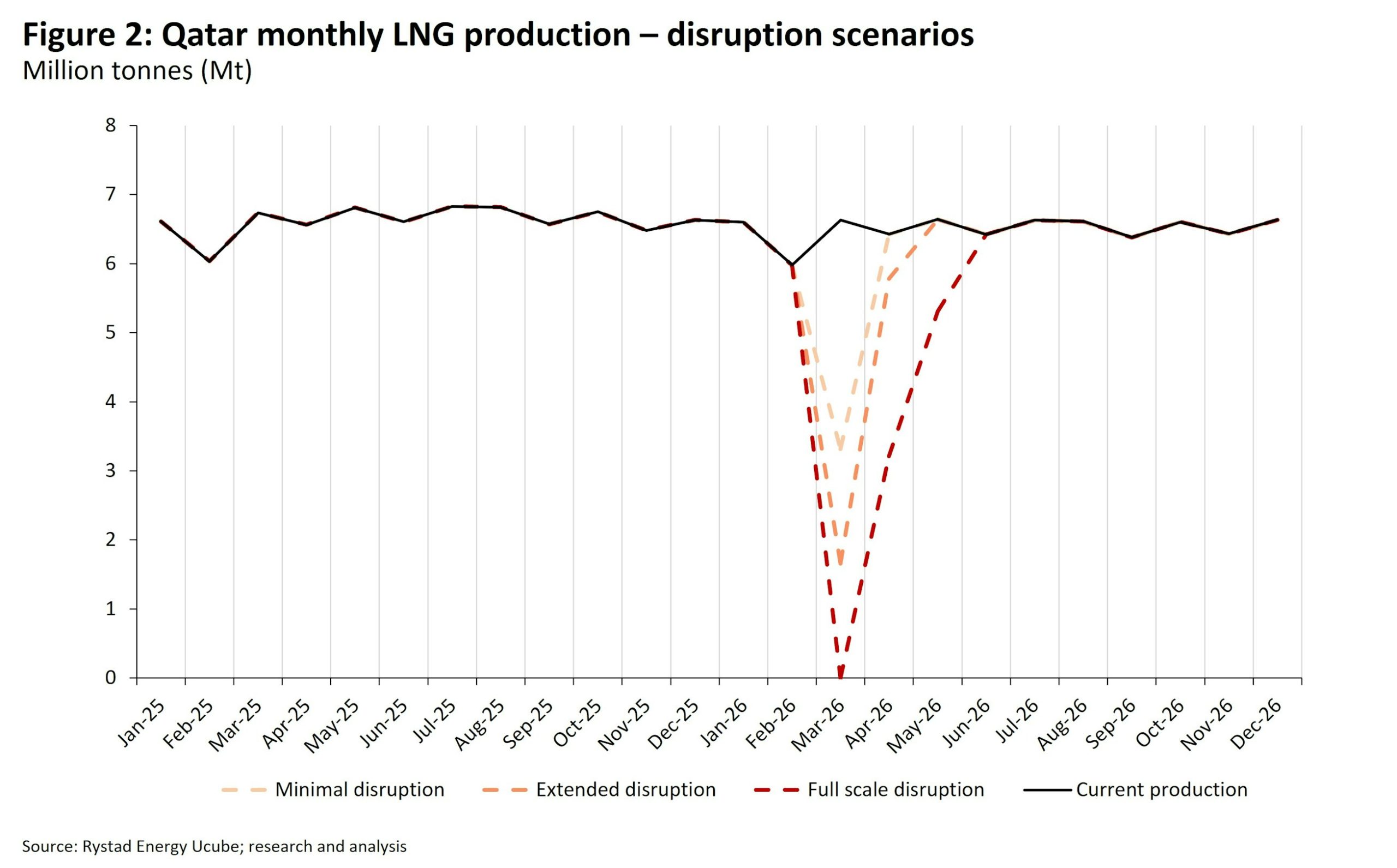

„Odată cu oprirea producției de GNL din Qatar și închiderea Strâmtorii Hormuz, aprovizionarea globală cu GNL va scădea drastic, o tendință care se reflectă deja în evoluția recentă a prețurilor. Amploarea volumelor pierdute va depinde de gravitatea daunelor aduse infrastructurii, care este încă în curs de evaluare, și de durata închiderii strâmtorii pentru traficul maritim.

Într-un scenariu în care daunele sunt limitate sau inexistente și ostilitățile se potolesc rapid, ducând la o întrerupere a producției de 15 zile, estimăm o scădere de 4,3% a producției din 2026, echivalentă cu aproximativ 3,3 milioane de tone (Mt) .

O întrerupere mai îndelungată ar putea duce la o pierdere de 5,6 Mt din aprovizionare, în timp ce o întrerupere completă de patru până la cinci săptămâni înainte de redeschiderea strâmtorii pentru traficul comercial s-ar traduce într-o pierdere de aproximativ 11,2 Mt pentru întregul an 2026.

Având în vedere rolul central al exporturilor de GNL în economia Qatarului și în fluxurile comerciale globale, ne așteptăm ca producția să fie restabilită în câteva săptămâni, nu în câteva luni.

În cazul în care se va manifesta scenariul cel mai pesimist, producătorii care profită de oportunitățile pieței ar putea aduce pe piață până la 15 Mt de GNL suplimentar, iar reintegrarea GNL-ului rusesc ar putea genera încă 18 Mt.

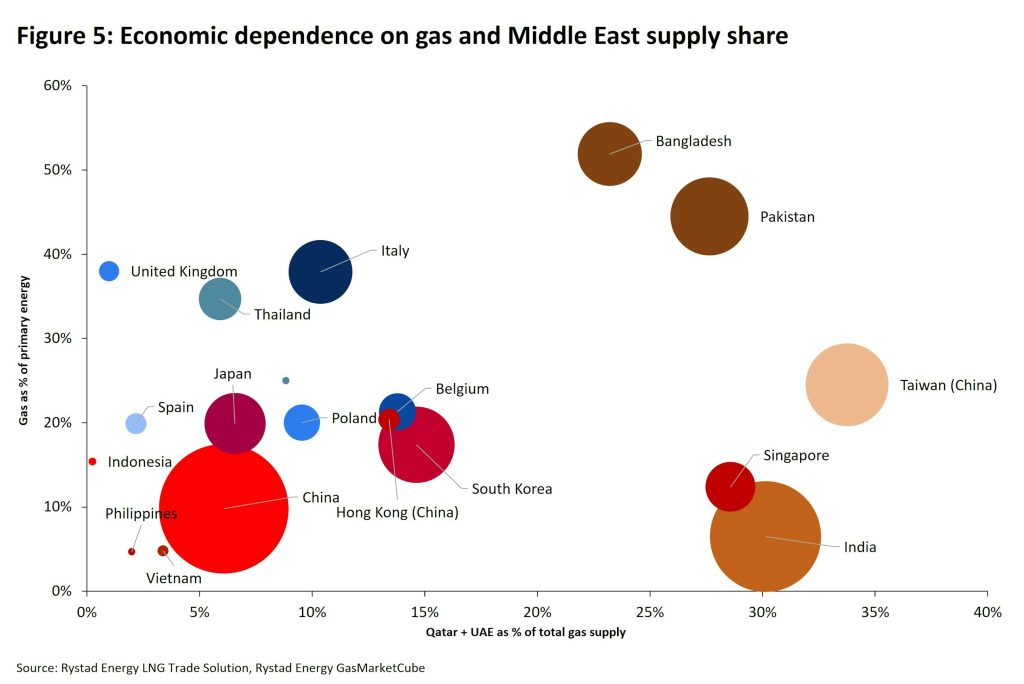

În acest context, cele mai afectate țări sunt în principal economii în curs de dezvoltare sensibile la preț, care sunt mult mai predispuse să recurgă la substituirea combustibililor — orientându-se mai ales către cărbunele energetic, mai degrabă decât către produse petroliere afectate în mod similar — decât să declanșeze o competiție agresivă de ofertare.

- QatarEnergy oprește producția

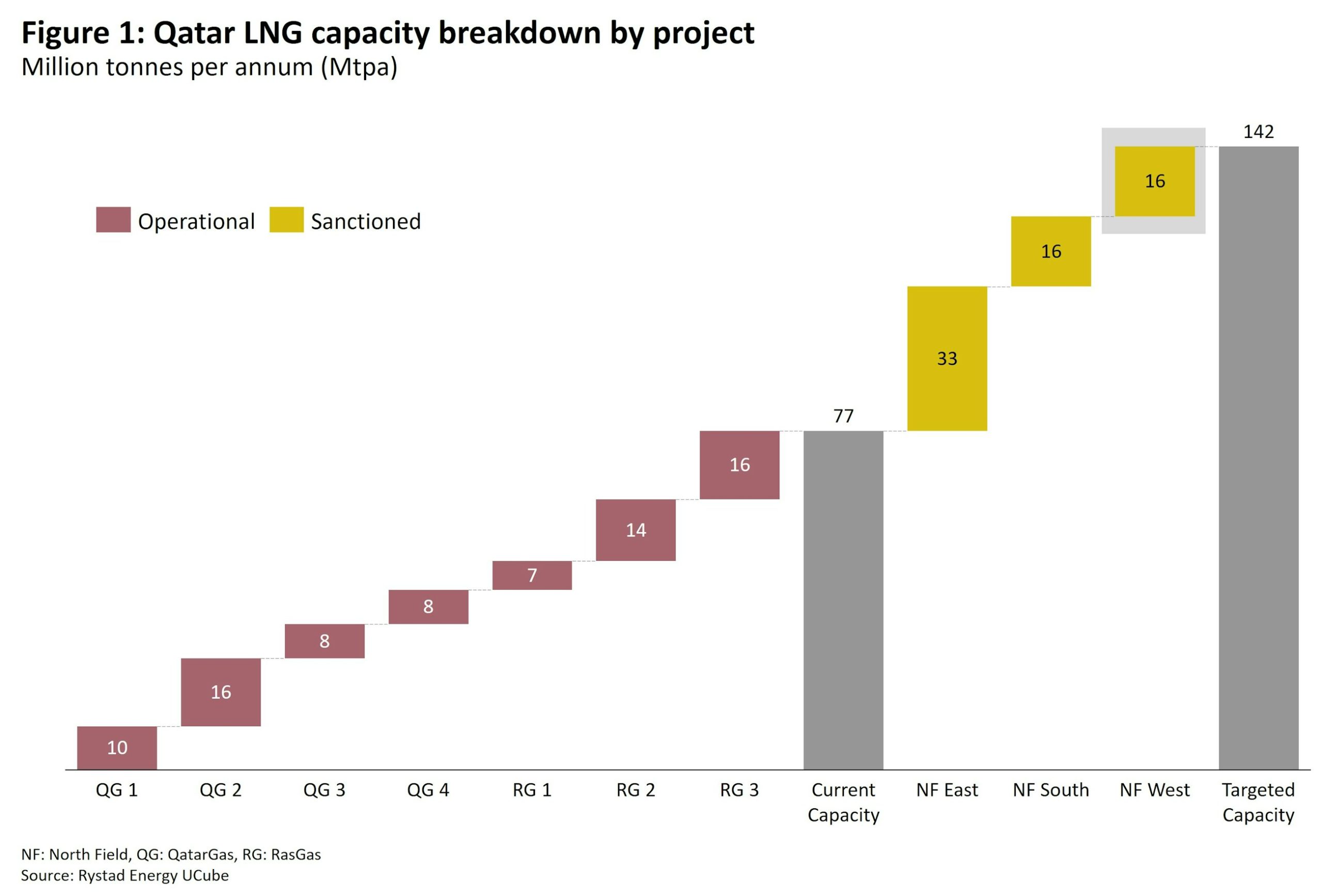

Traficul maritim prin Strâmtoarea Hormuz era deja blocat când QatarEnergy a oprit producția de GNL în urma unui atac cu drone asupra instalațiilor sale de gaz din Ras Laffan, pe 2 martie. Oprirea, fără o dată de încheiere anunțată, afectează întreaga capacitate de lichefiere a Qatarului, care este în prezent de 77 de milioane de tone pe an (Mtpa). Deși evenimentele afectează cu siguranță perspectivele pe termen mediu ale Qatarului, această putere în domeniul GNL își propune să își dubleze capacitatea la 142 Mtpa în următorul deceniu, prin adăugarea a 64 Mtpa în trei faze de expansiune – North Field East (32 Mtpa), North Field South (16 Mtpa) și North Field West (16 Mtpa). Prima linie de lichefiere din cadrul NFE este așteptată să intre în funcțiune în trimestrul III 2026, cu condiția să nu existe avarii ale infrastructurii sau dificultăți persistente de transport maritim. Proiectul NFS vizează primele livrări de gaz la sfârșitul lui 2028 sau începutul lui 2029, iar pentru NFW decizia finală de investiție (FID) a fost luată cu doar câteva zile în urmă.

- Ar putea o închidere prelungită să catapulteze Rusia înapoi pe piață?

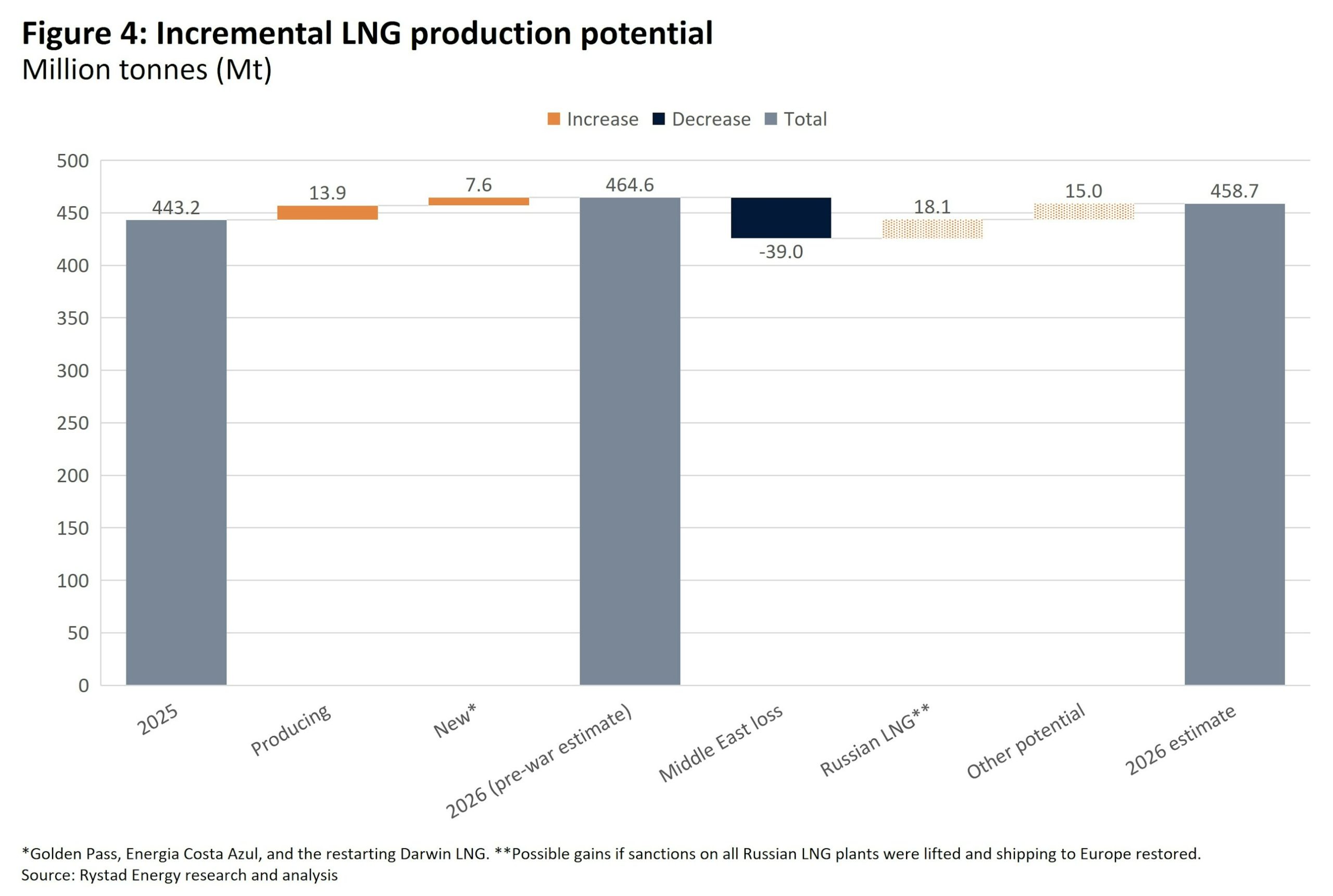

Piețele GNL au început anul cu așteptări de creștere. Înainte de război, Rystad Energy se aștepta ca instalațiile de producție să adauge 13,9 Mt, iar start-up-urile (sau repornirile, în cazul Darwin LNG) să contribuie cu 7,6 Mt peste volumele din 2025.

Stimulate de prețuri mai mari decât cele anticipate, instalațiile din Africa de Vest și SUA ar putea crește oarecum producția de GNL, spre deosebire de Egipt, fost exportator net, al cărui bilanț al gazelor naturale suferă din cauza încetării exporturilor prin conductele israeliene.

Chiar și așa, dacă instalațiile din Qatar ar suferi daune suplimentare sau dacă Iranul ar descuraja transportul comercial prin strâmtoare prin forță, volume mult mai mari ar putea fi eliminate din bilanțul global al GNL în 2026. Dacă un astfel de scenariu pesimist se va materializa, reintroducerea GNL rusesc ar putea deveni un subiect de discuție. În comparație cu 2025, doar ridicarea sancțiunilor ar putea reinjecta până la 5,3 Mt, plus alte 12,8 Mt din Arctic LNG 2. Reintroducerea volumelor rusești depinde însă de ridicarea tuturor sancțiunilor și de achiziționarea de către Europa a majorității GNL rusesc pentru a sprijini logistica transportului maritim. Această măsură ar submina expansiunea pe termen lung a GNL-ului american, exacerbând îngrijorările legate de supraoferta odată cu revenirea volumelor din Qatar sau chiar pregătind terenul pentru revenirea aprovizionării prin conducte din Rusia. Deoarece ambele sunt diametral opuse intereselor SUA, acest scenariu trebuie considerat extrem de improbabil, potrivit Rystad Energy.

- De ce este improbabilă o spirală a prețurilor

Campania în curs a SUA și Israelului în Orientul Mijlociu va duce la reducerea aprovizionării globale cu gaz în 2026.

Cu toate acestea, aceste evoluții se desfășoară într-o piață caracterizată de echilibre relativ mai flexibile și fluxuri comerciale în expansiune, cu un set diferit de țări în centrul perturbării și răspunsuri distincte din partea cererii care apar ca urmare.

Impactul va fi probabil cel mai puternic asupra cumpărătorilor din Asia de Sud sensibili la preț, inclusiv Bangladesh și Pakistan, mai degrabă decât asupra piețelor premium dispuse să liciteze agresiv pentru mărfuri. Deși reducerea pe scară largă a cererii poate părea cel mai direct mecanism de ajustare, gazul este profund înrădăcinat în mixul energetic primar al acestor economii.

Ca urmare, ne așteptăm la o combinație de restricționare a cererii și, acolo unde este posibil din punct de vedere tehnic, la trecerea la alte combustibili, potrivit Rystad. Cu toate acestea, prețurile mai mari ale țițeiului și produselor petroliere ar putea limita posibilitatea de a face această trecere.