Autor: Laurențiu Căpcănaru

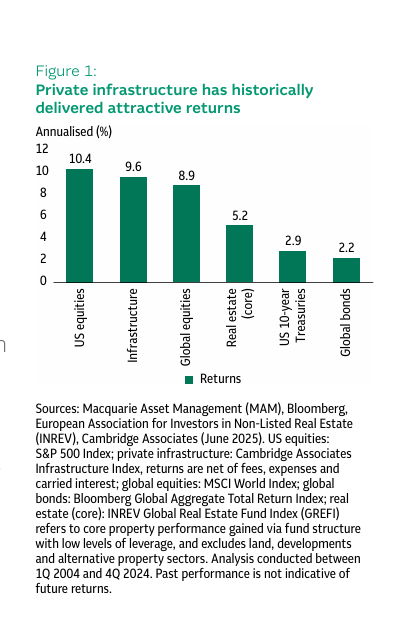

În raportul despre performanțele investițiilor în infrastructură publicat în luna septembrie 2025 de către Macquarie Asset Management (https://www.macquarie.com/assets/macq/mam/institutional-investor/pathways/private-infrastructure-performance-uncovering-the-source-of-returns-path-ed3-2025.pdf) se poate observa că de-a lungul a 20 de ani (2004-2024) câștigul anualizat pentru acțiunile americane a fost de 10,4 procente, iar pentru cele internaționale a fost de 8,9%. Imobiliarele atât de dragi nouă pe plaiuri mioritice au fost pe la jumătate, bondurile americane au jucat la pitici pe la 2,9%, iar cele globale chiar și mai rău pe la 2,2%. Pentru infrastructură, câștigul anualizat a fost de 9,6%.

Frumusețea ‘artimeticii’ când vorbim de dobândă compusă iese în toată splendoarea ei, când încercăm să vedem dincolo de aceste cifre ce par banale și chiar plictisitoare. Totul se bazează pe o formulă care zice că Suma finală este egală cu Suma inițială ca punct de plecare înmulțită cu unu plus rata de câștig ridicat la puterea N, unde N este numărul de ani în cazul nostru 20.

SF= SI (1 + R )^N

Dacă ai fi investit 10.000 de dolari în 2004:

• În acțiuni americane ai fi avut în 2024 aproximativ 75.000 de dolari (multiplicator ~7,5).

(Dow Jones era în jur de 10.000 în 2004, iar în 2024 era pe la 42.000, S&P a crescut de la 1000 la 5500, deci multiplicatori de 4,5-5,5, restul se datorează dividendelor acumulate pentru acel 7,5).

• În infrastructură privată, ai fi ajuns la circa 62.500 de dolari (multiplicator 6,25).

• În imobiliare private – aproximativ 27.500 de dolari. (multiplicator 2,75)

• În titluri de stat – doar un câștig de circa 77% în 20 de ani.

Chiar dacă diferența de rate de creștere de la 10,4 la 9,6 este doar de 0,8 iar la final vorbim de 20%, rezultatele finale pentru acțiuni și infrastructură se distanțează net de investițiile în imobiliare și în titluri de stat, înmulțind banii investitorilor de 6/7 ori.

- Când își bagă Sharpe-le coada.

Când vorbim de investiții apare și riscul. Unde e risc, există volatilitate și neîncredere. Așa cum șarpele din Eden a semănat neîncredere în Cuvântul Domnului, promițând câștig nelimitat prin poamele din copacul Cunoașterii, și piața de acțiuni ne ispitește cu potențial ridicat, dar vine cu oscilații puternice care pun la încercare nervii investitorilor. Ba unii fac și bungee jumping fără coardă cand e supărarea mare.

William Sharpe, laureat al Premiului Nobel, a introdus indicatorul cu același nume în 1966 sub denumirea de „raport recompensă-volatilitate”. Este un indicator financiar care măsoară performanța unei investiții ajustată la risc. El arată cât randament suplimentar obține investitorul pentru fiecare unitate de risc (volatilitate) pe care o asumă ajutându-ne să înțelegem dacă un randament mare merită cu adevărat stresul și oscilațiile asociate. Formula lui este cea de jos.

Sharpe Ratio= (Randament investitie- Rata fara risc )/ Volatilitate

În cazul investițiilor în acțiuni pentru perioada discutată, volatilitatea de 16,6% duce la un indicator Sharpe de 0,6, pe când în cazul infrastructurii private volatilitatea de 9,5% duce la indicator de 0,91. Infrastructura privată oferă un Sharpe Ratio semnificativ superior (0,91) față de acțiuni, chiar dacă randamentul absolut este ușor mai mic (9,6% vs 10,4%). Asta înseamnă că, pentru fiecare unitate de risc, investitorul în infrastructură a primit aproape 50% mai mult randament decât în cazul acțiunilor americane. Într-un raport al Brookfield pentru o perioadă de 10 ani, indicele Sharpe pentru infrastructură are valoarea de 1,91 față de 0,57 pentru acțiuni. Brookfield Asset Management’s Strategic Position in the Evolving Alternatives Space

Așa privind lucrurile, se poate concluziona că investiția în infrastructură este mai avantajoasă decât cea în acțiuni, mai ales pentru investitorii cu apetență mai scăzută pentru risc precum fonduri suverane, fonduri de pensii și investitori de retail. Dacă ne întoarcem la străbunicul Esop, am putea traduce cifrele de mai sus cam așa: În cursa de 20 de ani, iepurașul acționar a întrecut țestoasa ‘infrastructuristă’ la doar o lungime de mustață. Doar că făcuse 2 preinfarcturi, avea 3 stenturi, tratament psihiatric și abonament la psiholog. Țestoasa în schimb nu trecuse cu pulsul peste echivalentul uman de 72 de bătăi pe minut, iar consumul ei nervos îi permitea să mai trăiască și un secol. (spre informare : pulsul normal al unui iepure este de circa 220 bătăi pe minut, iar al unei broaște țestoase în jur de 28 bătăi pe minut).”

- Avantajele investiției în infrastructură

Cauze principale ale volatilității reduse (9,5%) și ale unui Sharpe Ratio superior în infrastructură și de fapt avantajele investiției în infrastructură sunt prezentate mai jos.

- Fluxuri de numerar stabile și predictibile – Activele de infrastructură generează venituri pe baza unor contracte pe termen lung (15–30 de ani) de multe ori cu tarife reglementate. Veniturile sunt în general indexate cu inflația oferind rentabilitate excelentă și rezistență la perioadele de recesiune.

- Cerere inelastică pentru servicii esențiale. Consumatorii și economia au nevoie de energie, apă, transport, porturi și centre de date indiferent de starea economiei. Consumul nu scade dramatic în perioade de criză, spre deosebire de bunurile de consum sau alte tipuri de investiții.

- Bariere foarte mari la intrare și poziție de monopol natural Este extrem de dificil (și adesea imposibil) să construiești un concurent — fie din motive fizice, de reglementare, fie de costuri. Această protecție reduce riscul concurențial și stabilizează profitabilitatea pe termen lung.

- Marjele EBITDA ridicate și stabile. Conform raportului Macquarie PATH-ED3-2025, activele de infrastructură privată au înregistrat o marjă EBITDA medie de 44% în perioada 2014–2024, semnificativ mai ridicată decât media de 17% înregistrată de companiile listate la bursă.

- Modul de evaluare și lichiditate – Infrastructura privată este adesea tranzacționată privat si evaluată mai rar decât acțiunile listate la bursă, ceea ce netezește statistic volatilitatea.

- Corelație scăzută cu ciclul economic. Infrastructura are o sensibilitate redusă la fluctuațiile PIB-ului, ceea ce o face să se comporte mai bine decât acțiunile în perioade de recesiune sau încetinire economică.

- PPP versus listarea obiectivelor finalizate. La noi.

Nevoia de investiții în infrastructură va fi din ce în ce mai mare, pe măsură ce fondurile europene se vor epuiza mai devreme sau mai târziu. Secretarul de stat Irinel Scrioșteanu de la Ministerul Transporturilor declara nu de mult „fără investiții private, România nu poate susține, într-un termen scurt, dezvoltarea infrastructurii de transport. Vorbim de un necesar de multe miliarde de euro”. Vreo 70 de miliarde din unele surse. Investițiile în infrastructură pot fi o alternativă pentru disponibilitățile bănești ale populației, pentru fondurile de pensii, pentru marii instituționali și pentru fondurile suverane din alte țări. Până ne-om face și noi unul. Parteneriatul Public Privat este considerat soluția salvatoare pentru atragerea unor importante sume în infrastructură. Deși se vorbește din 2010 despre PPP proiectele majore de succes mai ales în infrastructură nu prea sunt. Eșecuri emblematice putem aminti – Autostrada Comarnic Brașov, Casa Radio etc.

În 2025, Ministerul Finanțelor a lansat un proces interinstituțional de alcătuire a unui portofoliu de proiecte public privat, cerând fiecărui minister să analizeze proiecte viabile și a propus înființarea unui comitet interministerial cu atribuții de coordonator al problematicii PPP (CIPPP) la nivel național. Alt comitet!! Și alte ‘comiții’. De data aceasta, se crede că vor fi mai multe șanse de reușită căci în evaluarea proiectelor cât și în finanțarea lor vor fi implicate entități financiare internaționale precum Banca Mondială, BERD sau International Finance Corporation (IFC). Sperăm să fie mai mult succes acum. Sperăm.

India, acum a treia economie a lumii dacă tot vorbim de PPP (doar ca acum Power Purchase Parity) s-a orientat spre atragerea de bani privați în infrastructură cu ajutorul INVIT-urilor (Infrastructure Investment Fund) – Când ‘Vagabondul’ își ia nasul la purtare; Fondurile de investiții în infrastructură – succes remarcabil în India, ajungând la active de 75 miliarde USD (opinie Laurențiu Căpcănaru) – Financial Intelligence -, listând la Bursă obiective finalizate aducătoare de venituri clare care pot fi evaluate și scalate și care prezintă un risc mai mic pentru investitori / Succesul indian în finanțarea infrastructurii din bani privați. Și neștiința mea (Laurențiu Căpcănaru) – Financial Intelligence.

Iar după perioada stabilita obiectivele rămân în proprietatea statului. Încrederea în autorități fusese grav afectată pentru ca jumătate din obiectivele PPP fuseseră abandonate sau aveau întarzieri ce produceau pierderi imense pentru investitori. China, la rândul ei, are REIT-uri (Real Estate Invetment Trust) de infrastructură unde prin lege obiectivele care sunt listate sunt obligatoriu finalizate. / REIT-urile de infrastructură din China – să copiem de la cel ce copiază?! (Laurențiu Căpcănaru) – Financial Intelligence

În opinia mea, PPP sunt foarte potrivite pentru economiile stabile, cu grad mare de predictibilitate și credibilitate maximă a actorilor decidenți. Și cu mult mai puține variabile până la finalizarea obiectivelor care să schimbe fundamental calculele inițiale. Dar și mai importantă este filosofia PPP dacă este privit ca o afacere în care toată lumea trebuie să câștige sau cel puțin să-și recupereze banii investiți. Dacă va fi tratat ca un câmp de luptă în care statul sau instituțiile afiliate provoacă pierderi celorlalți și nu răspund pentru greșeli sau întarzieri, interesul se va diminua drastic. Acolo unde încrederea în autorități este ‘incipientă’ (ca sa fiu drăguț) și instabilitatea economică e mai mare, varianta cu listarea obiectivelor finalizate este cea mai potrivită pentru atragerea de investiții în infrastructură.

Nu știu care ar fi soluția pentru finanțarea infrastructurii de la noi. Este clar că investițiile în infrastructură sunt foarte avantajoase pe termen lung, dacă sunt bine administrate. Avem disponibilități la fondurile de pensii și la retail, iar ultimele IPO-uri private au arătat interesul enorm pentru afaceri bune, credibile și de perspectivă. Găsirea acelor soluții care să canalizeze sursele financiare spre nevoile de infrastructură rămâne la îndemâna guvernanților. Care vor fi ei.