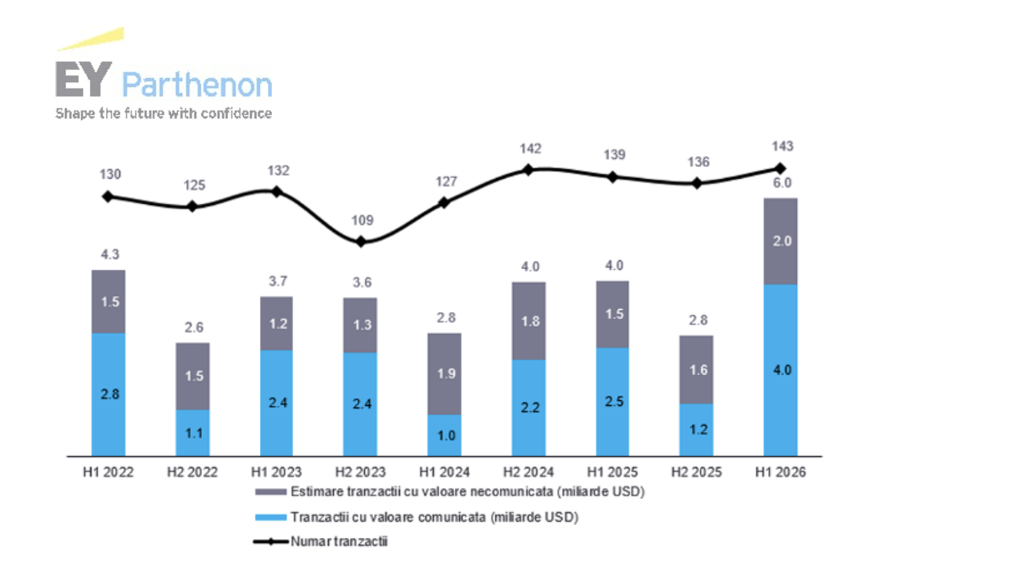

Piața românească de fuziuni și achiziții (M&A) a atins o valoare totală estimată de 6,0 miliarde USD[2] în prima jumătate a anului 2026, în creștere cu 49% față de aceeași perioadă a anului precedent (S1 2025: 4,0 miliarde USD), potrivit unui comunicat EY. Soliditatea pieței este reflectată de valoarea tranzacțiilor comunicate, care a ajuns la 4,0 miliarde USD în S1 2026, cel mai ridicat nivel semestrial înregistrat până în prezent și cu 59% peste cele 2,5 miliarde USD din S1 2025. Evoluția pieței de M&A din România a fost în linie cu tendința globală, unde valoarea tranzacțiilor a crescut cu 50% în S1 2026, pe fondul creșterii numărului de mega-tranzacții de peste 10 miliarde USD, în timp ce piața europeană de M&A a înregistrat o creștere de 105%.

Totuși, una dintre caracteristicile recurente ale pieței românești de M&A rămâne nivelul redus de transparență în ceea ce privește valorile tranzacțiilor. În S1 2026, valoarea tranzacțiilor nu a fost comunicată pentru 69% dintre tranzacțiile anunțate, ușor peste media istorică de 67%.

În ceea ce privește volumul tranzacțiilor, în S1 2026 au fost anunțate 143 de tranzacții M&A[3], reprezentând o creștere de 3% față de S1 2025 (139 de tranzacții) și de 5% comparativ cu S2 2025 (136). S1 2026 a înregistrat cel mai mare număr semestrial de tranzacții până în prezent, depășind ușor recordul anterior din S2 2024 (142 de tranzacții). Ritmul susținut al activității evidențiază reziliența pieței în pofida incertitudinilor macroeconomice, mai ales în contextul în care volumul global al tranzacțiilor a scăzut cu 9% în S1 2026, pe măsură ce capitalul s-a concentrat pe mega-tranzacții, care au crescut peste dublu în perioada analizată, ajungând la 48 de tranzacții. Activitatea globală a rămas, de asemenea, neuniformă, Statele Unite reprezentând 54% din valoarea globală a tranzacțiilor, deși au generat doar 23% din activitatea tranzacțională la nivel mondial.

Investitorii strategici și-au menținut poziția dominantă pe piața românească de M&A în prima jumătate a anului 2026, reprezentând 83% din volumul tranzacțiilor (119 tranzacții), un nivel în mare măsură similar cu ponderea de 82% înregistrată în S1 2025 (114 tranzacții). În același timp, activitatea sponsorilor financiari a rămas robustă, reprezentând 16% din volumul total al tranzacțiilor, cu o valoare cumulată de 1,2 miliarde USD, comparativ cu 19% (766 milioane USD) în aceeași perioadă a anului trecut. De asemenea, cumpărătorii susținuți de sponsori financiari au reprezentat aproape un sfert din totalul tranzacțiilor înregistrate în S1 2026.

Din perspectivă cross-border, ponderea tranzacțiilor domestice a scăzut la 39% în S1 2026 (față de 41% în S1 2025), în timp ce volumul acestora a rămas relativ stabil, cu 56 de tranzacții (S1 2025: 57). În același timp, activitatea investitorilor străini a crescut cu 15% comparativ cu S1 2025 (77 față de 67 de tranzacții), reprezentând 54% din volumul total și menținându-se în linie cu tendințele istorice. În plus, achizițiile inbound au depășit semnificativ vânzările realizate de investitori străini (61 de tranzacții) în S1 2026, consolidând și mai mult poziția României ca beneficiar net de investiții străine.

„Piața românească de M&A a înregistrat o evoluție solidă atât din perspectiva volumului, cât și – mai ales – a valorii tranzacțiilor, care a atins un nivel record, susținută de tranzacții strategice de valoare ridicată. Numărul tranzacțiilor cu valoare comunicată de peste 100 milioane USD a atins, de asemenea, cel mai ridicat nivel din istorie, comparabil doar cu cel înregistrat în S1 2020. Activitatea domestică a rămas robustă, în pofida incertitudinilor politice locale accentuate, reflectând încrederea continuă a investitorilor în piața românească și în potențialul său pe termen lung”, a declarat Iulia Bratu, Head of Lead Advisory, EY România.

Din perspectivă sectorială, Imobiliare, Ospitalitate & Construcții a ocupat prima poziție în funcție de volumul tranzacțiilor (34 de tranzacții), pe fondul unei activități ridicate în segmentul parcurilor de retail și logistice. Producție Avansată & Mobilitate s-a clasat pe locul al doilea (25 de tranzacții), peste jumătate dintre acestea fiind realizate între cumpărători și vânzători străini. A fost urmat de sectorul Tehnologie, Media & Telecomunicații (23 de tranzacții), unde segmentul tehnologic a reprezentat 70% din volumul total. Energia & Utilitățile au ocupat următoarea poziție (18 tranzacții), susținute în mare măsură de investițiile inbound în energie regenerabilă, care au reprezentat jumătate din activitatea sectorului, în timp ce Sănătate & Științe ale Vieții a înregistrat 15 tranzacții, segmentul serviciilor medicale contribuind cu 87% din volumul sectorului.

Top 3 cele mai mari tranzacții din S1 2026

- Achiziția operațiunilor din România ale retailerului francez Carrefour de către Pavăl Holding, vehiculul investițional asociat Dedeman, una dintre cele mai de succes afaceri antreprenoriale românești, pentru o valoare de 977 milioane USD, plasând tranzacția imediat sub pragul unei mega-tranzacții. Aceasta reprezintă a doua cea mai mare tranzacție din retail înregistrată până în prezent, după vânzarea Profi Rom pentru 1,4 miliarde USD din 2024. Tranzacția a fost finalizată la 30 iunie 2026.

- Achiziția integrală a Evryo Group, care include Evryo Power și Distribuție Energie Oltenia (DEO), de către Premier Energy, pentru 824 milioane USD, de la fonduri administrate de Macquarie Asset Management. Tranzacția reprezintă a patra cea mai mare tranzacție înregistrată vreodată în sectorul energetic din România. Aceasta consolidează semnificativ platforma integrată vertical a grupului, completând activitățile existente de producție și furnizare și susținând strategia companiei de consolidare a poziției pe piața energetică locală.

- Vânzarea Garanti BBVA, incluzând Garanti Bank și compania de leasing Motoractive IFN, către Raiffeisen Bank International, de la subsidiarele Banco Bilbao Vizcaya Argentaria, într-o tranzacție evaluată la aproximativ 681 milioane USD.

Alte tranzacții notabile:

- Achiziția Biofarm, producător farmaceutic listat la Bursa de Valori București, de către compania poloneză Zakłady Farmaceutyczne Polpharma, pentru aproximativ 335 milioane USD, marcând una dintre cele mai importante tranzacții din sectorul farmaceutic din România.

- Vânzarea unui portofoliu de șase parcuri de retail din România de către MAS plc, companie cu sediul în Africa de Sud, către AFI Europe, unul dintre principalii dezvoltatori și investitori imobiliari din Europa Centrală și de Est, într-o tranzacție evaluată la 327 milioane USD. Activele, situate în mai multe orașe regionale, consolidează poziția AFI în segmentul de retail și susțin strategia sa de extindere continuă în România.

- Achiziția de către Prosus, companie cu sediul în Olanda, a unei participații de 11,77% în eMAG (Dante International) de la antreprenorul Iulian Stanciu, pentru 577 milioane USD, consolidându-și astfel poziția de acționar majoritar și evidențiind încrederea continuă în piața regională de comerț electronic. Această tranzacție nu a fost inclusă în analiza noastră, întrucât nu îndeplinește criteriul privind pragul minim al participației achiziționate.

În acest an, s-a remarcat o schimbare a originii tranzacțiilor, Statele Unite, în mod istoric unul dintre cei mai activi investitori, revenind pe primul loc cu opt tranzacții și depășind Marea Britanie (trei tranzacții). Franța și Olanda au urmat, fiecare cu câte cinci tranzacții, în timp ce Austria, Polonia și Ungaria au înregistrat câte patru tranzacții fiecare.

Disclaimer: Valorile tranzacțiilor prezentate în acest raport sunt preluate din baze de date specializate, inclusiv Mergermarket și S&P Capital IQ și sunt exprimate în USD.

[1] Include o estimare a valorii tranzacțiilor pentru care nu au fost dezvăluite date oficiale de către părți sau nu sunt disponibile în surse media ori baze de date terțe.

[2] Include o estimare a valorii tranzacțiilor pentru care nu au fost dezvăluite date oficiale de către părți sau nu sunt disponibile în surse media ori baze de date terțe.

[3] Baza de date M&A a EY-Parthenon pentru România exclude tranzacțiile cu participații achiziționate sub 15%, precum și valoarea aferentă tranzacțiilor multinaționale în cazul în care valoarea activelor specifice unei țări nu este comunicată.