Autor: Mihai CĂRUNTU, vicepreședinte AAFBR

REZUMAT

Greu de imaginat, chiar și foarte recent, subscrierile nete în fondurile deschise pe acțiuni și diversificate au devenit în acest an atât de semnificative, încât investițiile acestora la BVB reprezintă în 2026 circa 65% din sumele disponibile spre a fi alocate către investiții în acțiuni de către fondurile de pensii pilon II. Fapt foarte important în acest context, circa două treimi din subscrierile nete în fondurile pe acțiuni sunt orientate către ETF-uri și fonduri deschise pe indici bursieri (în principal BT Index Romania ROTX), impactul vehiculelor pasive de investiții asupra trendului ascendent al cotațiilor la BVB fiind deja substanțial. Acest lucru este favorizat de faptul că fondurile pilon II dețin minim 50% din free-float-ul principalelor companii de la Bursa de Valori București (BVB), iar fluxurile noi masive de capital dinspre fondurile de pensii, retail și fondurile OPCVM au drept contraparte o ofertă tot mai redusă de acțiuni disponibile la vânzare. Într-un astfel de context surprinzător, creșterea cotațiilor la BVB a ajuns să fie impactată semnificativ de fondurile pe indicii locali, ale căror plasamente sunt independente de fundamentele companiilor, fiind dictate exclusiv de dinamica fluxurilor de subscrieri nete.

***

Principala schimbare în arhitectura instituțională a pieței financiare nebancare, care impactează semnificativ dinamica cotațiilor la BVB este reprezentată de avansul foarte rapid al activelor industriei organismelor de plasament colectiv (OPCVM). Astfel, după ce sectorul a stagnat peste 12 ani la un nivel al valorii activelor nete (VAN) între patru și cinci miliarde euro, în numai un an de zile până la sfârșitul lunii mai 2026, a fost atins un nivel de 8,3 miliarde euro. Avansul extrem de rapid al VAN s-a făcut pe seama unor intrări impresionante de capital în fondurile deschise diversificate și pe acțiuni care au ajuns să reprezinte circa 45% din activele OPCVM, după ce foarte mulți ani acestea nu au depășit 15%-20% din activele sectorului.

OPCVM rivalizează cu Pilonul II la intrări de capital

Câteva evoluții atrag atenția în mod special în legătură cu impactul neașteptat de mare asupra BVB al noilor fluxuri de capital fără precedent către fondurile deschise cu acțiuni în portofolii. Astfel, în primele cinci luni din 2026, subscrierile nete în fondurile diversificate și pe acțiuni au fost de peste 560 milioane euro. Din această sumă, am apreciat că minimum 375 milioane euro ar reprezenta lichidități care au fost investite în acțiuni la BVB.

Pe de altă parte, conform raportărilor lunare ale fondurilor de pensii pilon II, din contribuțiile brute în conturile membrilor, de circa 1,9 miliarde euro, în primele cinci luni ale anului, am considerat că aproximativ o treime, adică peste 570 milioane euro, au fost teoretic disponibile pentru investiții în acțiuni la BVB. Cu alte cuvinte, rezultă că pentru prima dată în trecutul recent, fondurile din categoria OPCVM au avut disponibile pentru investiții la bursă sume comparabile cu fondurile pilon II, respectiv echivalentul a 65% din fluxurile ce pot fi teoretic plasate la BVB de fondurile pilon II, exclusiv din contribuțiile colectate în contul membrilor.

O altă evoluție importantă în industria OPCVM se referă la concentrarea ridicată a subscrierilor nete ale investitorilor de retail către fondurile deschise pe indici la BVB și ETF-uri. Astfel, potrivit estimărilor proprii, în baza datelor centralizate de Asociația Administratorilor de Fonduri (AAF), circa două treimi din subscrierile nete în fondurile pe acțiuni de la începutul anului sunt reprezentate de intrările de capital în fondurile deschise pe indici (cel mai important, BT Index Romania ROTX) și ETF-uri (cele mai importante ETF BET Patria Tradeville și mai tânarul BT Index Romania ETF BET-TR, care are un start fulminant, cu un VAN de 39 milioane euro după mai puțin de trei luni de la lansare).

Numărul de titluri în circulație a înregistrat avansuri substanțiale, cea mai notabilă creștere fiind consemnată în cazul BT Index Romania ROTX, respectiv de 67% în 2025 și de 38% în primele cinci luni ale acestui an. De asemenea, ETF BET Patria Tradeville și-a majorat numărul de titluri în circulație cu 14% în 2025 și respectiv cu 28,5% în primele cinci luni ale acestui an. Cele două fonduri pe indici au ajuns la active de 376 milioane euro și respectiv 235 milioane euro, plasându-se între primele trei cele mai importante fonduri pe acțiuni. De remarcat că avansurile foarte rapide ale subscrierilor nete și activelor pentru fondurile pe indici din primele cinci luni din 2026, depășesc semnificativ dinamica audienței fondurilor de acțiuni administrate activ. În acest fel, sunt întrunite condițiile să asistăm la o creștere substanțială a ponderii fondurilor pasive în acest segment al industriei OPCVM.

Creșterea foarte rapidă a fondurilor pe indici le-a pus deja în postura să ocupe ponderi semnificative în lichiditatea zilnică a tranzacțiilor. Astfel, pozițiile lor susținute la cumpărare tind să devină un determinant esențial al aprecierii cotațiilor principalelor acțiuni. Acest lucru este favorizat de faptul că free-float-ul majorității companiilor importante de la BVB este în proporție de minim 50% “blocat” de fondurile de pensii pilon II și, ca atare, numărul acțiunilor liber disponibile la tranzacționare pe piață este limitat.

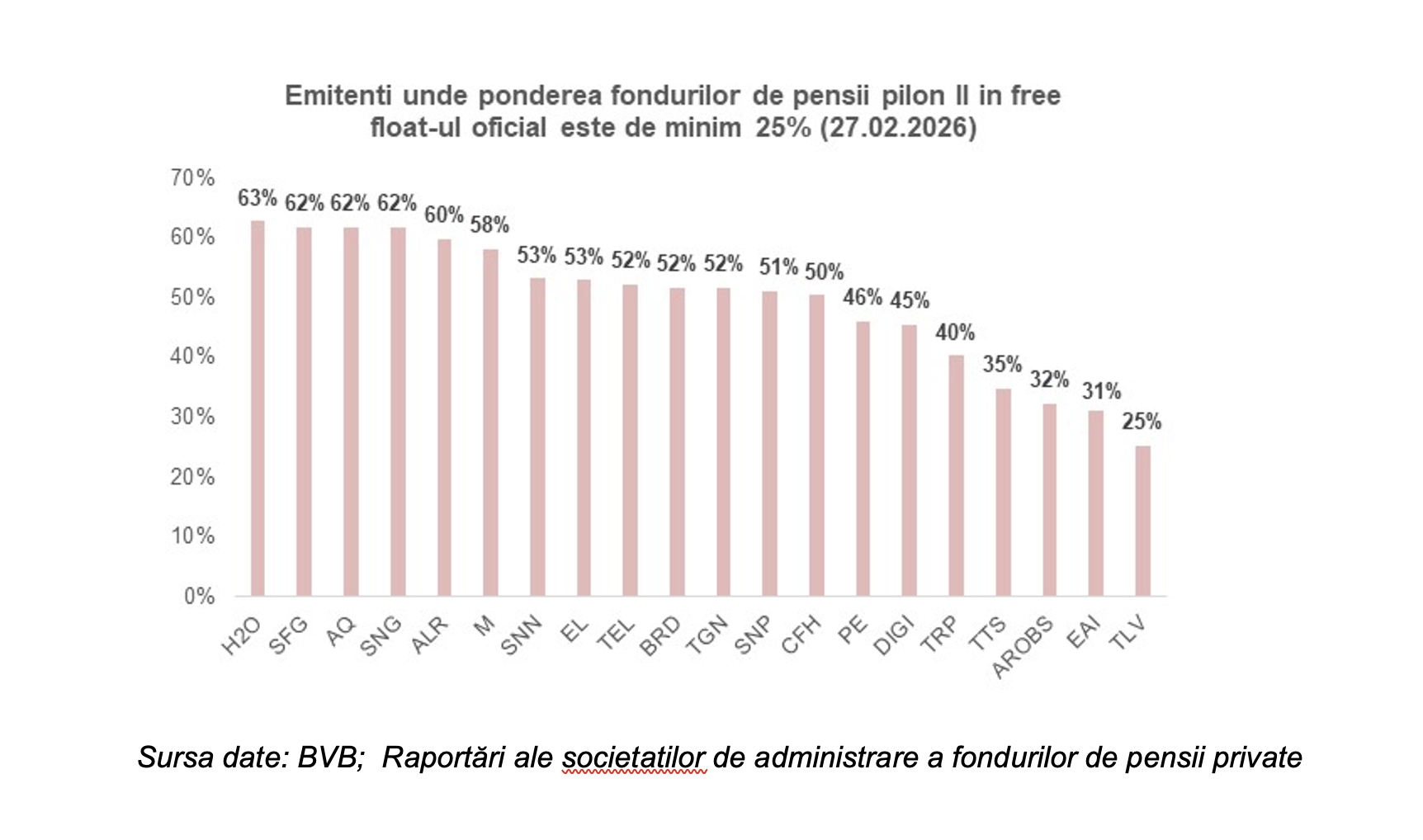

Pilonul II a ajuns la aproape 45% din free-float-ul BVB

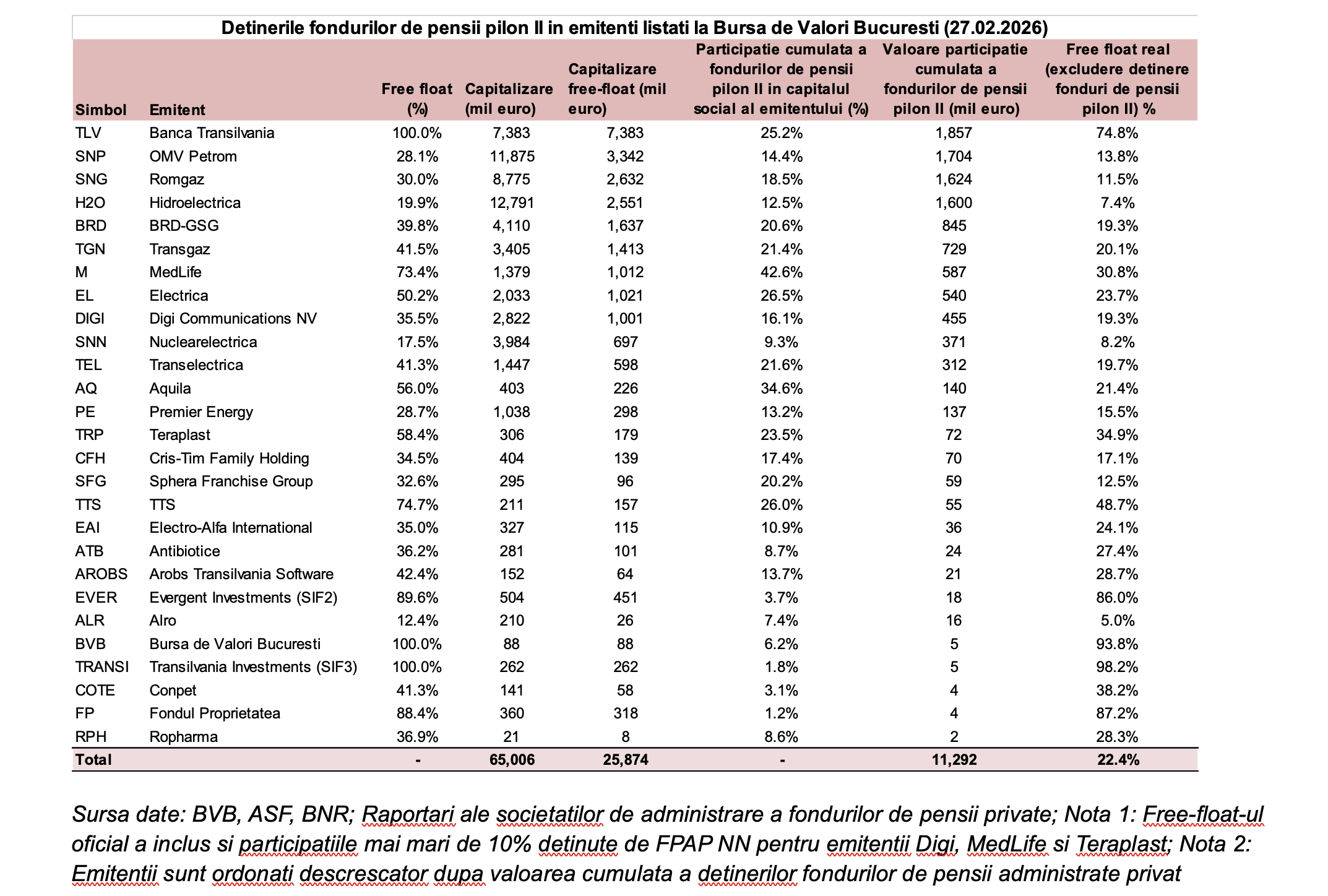

Potrivit ultimei situații publice a portofoliilor detaliate, de la data de 27 februarie 2026, reiese că fondurile de pensii obligatorii au ajuns să controleze 43,6% din free-float-ul agregat al companiilor unde sunt acționari. Fondurile pilon II depășeau 60% din free-float-ul emitenților Hidroelectrica, Romgaz, Aquila și Sphera, în timp ce pragul de 50% din free-float era depășit pentru emitenții Cris-Tim Family Holding, OMV Petrom, Transgaz, BRD, Transelectrica, Electrica, Nuclearelectrica, MedLife.

Valoarea participațiilor la BVB ale fondurilor obligatorii la 27 februarie 2026 era de 11,3 miliarde euro și reprezenta 97,3% din valoarea totală a plasamentelor în acțiuni ale acestor investitori instituționali.

Mișcările în portofoliile de acțiuni controlate la BVB de fondurile pilon II, în ultimul an de zile, adică între sfârșitul lunii februarie 2025 și sfârșitul lunii februarie 2026, dezvăluie o fotografie elocventă. Astfel, cu excepția Băncii Transilvania, unde ponderea fondurilor pilon II în capitalul social a scăzut cu 0,8%, în cazul tuturor emitenților importanți, deținerile fondurilor de pensii obligatorii au crescut, după cum urmează: OMV Petrom (+0,4%), Hidroelectrica (+0,9%), Romgaz (+0,7%), BRD (+1,5%), Electrica (+0,8%), MedLife (+2%), Transgaz (+1,1%), Digi (+2,2%), Transelectrica (+1,7%), Aquila (+5,7%), Sphera (+4,2%). De asemenea, fondurile pilon II au achiziționat participații de 17,4% din Cris-Tim Family Holding și de 10,9% din Electro-Alfa International, în urma ofertelor publice inițiale (IPO) derulate în octombrie 2025 și februarie 2026.

Noutatea este reprezentată însă de faptul că, pentru prima dată în istoria fondurilor de pensii obligatorii, în ultimele luni, acestea au fost puse în postura de a lua decizii de management de portofoliu atipice, dar cu forță mare de semnal pentru schimbările în curs în structura investitorilor instituționali activi la BVB.

În contextul trendului de creștere, în ultimele luni, al randamentelor la care se tranzacționează obligațiunile României, precum și al creșterii valorii participațiilor lor de acțiuni, ca urmare a avansului substanțial al cotațiilor la BVB în 2025 și 2026, ponderea acțiunilor în portofoliile fondurilor de pensii a fost sub presiune sistematică de creștere. De altfel, statisticile lunare la nivel de sector arată că în acest an ponderea acțiunilor în activele totale a fost în trend ascendent și peste nivelul de referință de 27%, în condițiile în care până în decembrie 2025, foarte rar a fost depășit pragul de 25%.

Astfel, chiar și fără a face plasamente noi semnificative în acțiuni, există premise că gradul de risc asociat fondurilor pilon II, conform normei specifice a Autorității de Supraveghere Financiară (ASF), a fost sub presiune de creștere în mod pasiv. În consecință, fondurile au diminuat semnificativ achizițiile de acțiuni în acest an și, mai mult decât atât, în ultimele luni, foarte probabil au fost forțate să facă și vânzări semnificative din participațiile lor de acțiuni. Un astfel de nou context specific, este de fapt semnalat prin faptul că ASF a publicat pe 10 iunie pentru consultare publică pe site-ul său un proiect pentru modificarea și completarea Normei ASF nr. 11/2011 privind investirea și evaluarea activelor fondurilor de pensii private, care a fost de altfel și aprobat de Consiliul ASF în data de 24 iunie. Între modificările adoptate este și relaxarea modului de calcul al gradului de risc al fondurilor de pensii private, decizia ASF fiind ca, pentru acțiuni și drepturi de tranzacționare pe piețele reglementate, să crească ponderarea maximă admisă de la 25% la 30%.

O astfel de conjunctură cu totul specială cu care s-au confruntat fondurile de pensii administrate privat atrage foarte mult atenția prin manifestarea în premieră absolută a unui fenomen esențial pentru viitorul BVB. Este pentru prima dată când fondurile de pensii pilon II nu au mai fost deloc cumpărători relevanți în prima parte a anului, ba chiar au devenit vânzători semnificativi de acțiuni în ultimele luni. Și, în pofida acestui lucru, bursa locală și-a continuat parcursul susținut ascendent. Explicația constă în faptul că pachetele de acțiuni “eliberate” în piață, inclusiv de fondurile pilon II, au putut să fie absorbite cu relativă ușurință de investitorii de retail care dețin conturi individuale de brokeraj și mai ales de fondurile OPCVM cu acțiuni în portofolii, în special de cele câteva fonduri deschise pe indici și ETF-uri.

Fondurile pe indici încep să dea tonul la București

Această nouă realitate de piață are două consecințe majore pentru viitorul pe termen mediu și lung al BVB, precum și în ceea ce privește performanța investițiilor în acțiuni listate la bursa din București.

Prima consecință este una foarte pozitivă și se referă la faptul că fondurile pilon II încep să aibă contraparte solidă care să le permită reducerea expunerii pe unii dintre emitenții principali de la BVB, dacă consideră desigur necesar din punctul de vedere al opțiunilor lor de management de portofoliu. Astfel, o eliberare parțială de free-float de către pilonul II, pe termen mediu și lung, fără a pune presiune pe cotațiile la BVB, ar fi desigur o evoluție calitativă majoră pentru bursa din București.

A doua consecință se referă la faptul că fondurile pe indici, alimentate de investițiile impresionante ale retail-ului, par să înceapă să aibă un rol realmente major în creșterea bursei locale. Acest fapt poate forța semnificativ creșterea multiplilor de evaluare a unor companii importante pe termen mediu fără a se manifesta o corelație directă cu creșterea profiturilor sau îmbunătățirea efectivă a perspectivelor afacerilor acestora. Explicația este reprezentată de faptul că fondurile pasive de acțiuni alocă capitalurile în acțiunile din indici în mod independent de fundamentele emitenților respectivi.

Cât timp bioritmul investitorilor este unul pozitiv, iar fluxuri noi de capital importante determină o creștere a indicilor BVB, acest fapt nu are firește de ce să-i deranjeze pe investitori. Însă, trebuie avut în vedere și contextul diametral opus. Adică în cazul unor „secvențe” de scădere a piețelor de acțiuni, care survin inevitabil în mod ciclic, un trend descendent va fi, asemenea, potențat semnificativ în condițiile unei ponderi tot mai ridicate a fondurilor pe indici în tranzacțiile zilnice. Este drept că într-o astfel de conjunctură, tocmai fondurile de pensii obligatorii ar putea teoretic acționa drept un amortizor al șocurilor de scădere bursieră deoarece ar putea intra la cumpărare. Însă, capacitatea lor de a acumula noi pachete importante de acțiuni la companiile importante de la BVB este în realitate foarte limitată. Pentru că este un non-sens ca fondurile de pensii obligatorii să continue să-și consolideze semnificativ participațiile la BVB și să țintească praguri noi în acționariat, spre exemplu în echivalentul a 60% sau 70% din free-float-ul emitenților.

Pe de altă parte, o creștere foarte asimetrică a fondurilor pe indici, raportat la fondurile pe acțiuni administrate activ, nu ar fi deloc stimulativă pentru dezvoltarea viitoare a BVB, care implică provocarea derulării unor oferte publice inițiale (IPO) inițiate de companii antreprenoriale reprezentative. Or, fondurile pe indici nu pot fi subscriitori în cadrul IPO-urilor viitoare. Din această perspectivă, ar fi preferabil ca dezvoltarea sectorului OPCVM să se facă preponderent prin intermediul fondurilor de acțiuni administrate activ, dar desigur că orientarea fluxurilor de capital nu va putea fi “controlată” în mod administrativ.

Notă: Opiniile exprimate în prezentul material sunt strict personale, nu reflectă poziția oficială a angajatorului și nu implică sau angajează în niciun fel această instituție. Acest material este o părere personală a autorului în calitate de membru AAFBR, cu rol strict informativ și nu constituie o recomandare pentru a realiza investiții în instrumente financiare la care se face referire în text.