de Dan Pălăngean

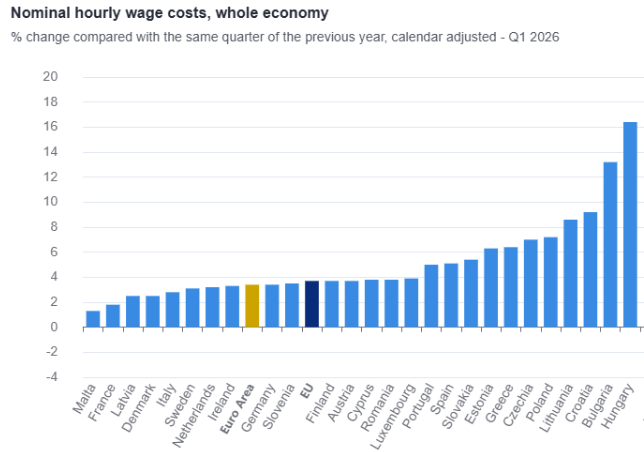

România s-a situat în T1 2026 exact la mijlocul clasamentului UE în ce privește creșterea costului muncii, potrivit datelor publicate de Eurostat, după ce deținuse prima poziție în anii anteriori. Cu un nivel de +3,8%, alături de Cipru, ne-am poziționat marginal peste valoarea consemnată pe ansamblul UE (+3,7%) și ceva mai sus decât rezultatul din Zona Euro (+3,4%).

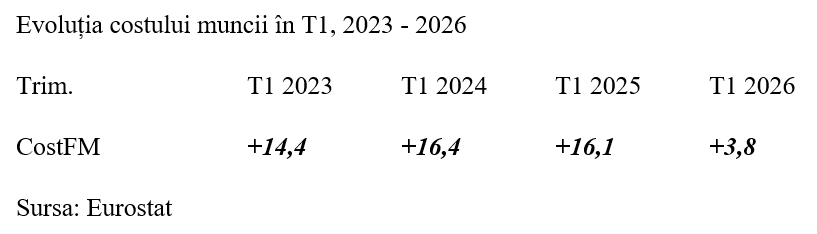

Totuși, trebuie reținut că venim după valori cu mult mai mari înregistrate în T1 2024 (+16,4%) și T1 2025 (+16,1%), ceea ce înseamnă că a avut loc o corecție care încearcă să coreleze mai bine costul muncii cu o productivitate aflată în stagnare. Peste noi figurează Luxemburg (+3,9%), Portugalia (+5%) și Spania (+5,1%) iar în apropiere apar Finlanda și Austria, cu câte +3,7%.

Interesant, țările vecine au ajuns acum să conducă detașat în materie, cu Ungaria la +16,4% (practic, a trecut în locul nostru) și Bulgaria la +13,2% după recenta trecere la moneda unică. Avansurile cele mai reduse le-au avut Malta (+1,3%), Franța (+1,8%), Letonia și Danemrca (ambele cu +2,5%).

De reținut, din perspectiva echilibrelor macroeconomice transpuse în Tabloul de bord uniform la nivel european, valoarea maximă recomandată pentru creșterea costului muncii este de +12% pentru țările non-euro și +9% pentru țările din Eurozonă pentru o perioadă de trei ani. România nu a făcut decât să se încadreze acum în cerința teoretică, echivalentă cu un ritm de 3,85% pe an.

Dacă valorile majorate din 2023 făceau sens din perspectiva corelației cu evoluția inflației (15% media pe T1, dacă ați uitat cumva), în ideea de a păstra puterea de cumpărare a salariilor, odată cu scăderea semnificativă a avansului prețurilor la început de an în 2024 (+7,1% pe T1) și 2025 (+4,9% pe T1) s-a ajuns la o evoluție exagerată a salariului real, după care situația s-a inversat în 2026, când inflația medie a fost de 9,6% (de unde o scădere în termeni reali de -5,3%).

Astfel, la o creștere economică marginală prognozată oficial pe anul în curs (+0,1%), evoluția de ansamblu pe termen mediu este una de corectare a exagerărilor anterioare, cu observația că deciziile luate anapoda în domeniul bugetar, market-maker pe piața muncii, au afectat grav echilibrele macroeconomice.

Nu întâmplător, România a înregistrat în T1 2026 singura evoluție negativă a costului muncii pe segmentul non-business, cu excepția Maltei (-1,7%), respectiv -2,4%, în timp ce partea de buisness a consemnat un avans de 5,8%, peste media UE de 3,5%. Altfel spus, problema dezechilibrului salarial a avut originea la stat și nu în sectorul privat, care a încercat să acopere creșterile de prețuri.

Acum resimțim efectele „sincronizării” inevitabile cu posibilitățile reale de plată, corelate cu rezultatul economic. Cu efecte negative pe puterea de cumpărare și evoluțiile din comerț și servicii dar cu beneficii pe partea de competitivitate externă, diminuare a deficitului comercial și ajustare fiscală a unui deficit exacerbat mult peste limita permisă de -3% din PIB.