Randamentul mediu al fondurilor de pensii private obligatorii a fost 8,35% anual, așa cum a comunicat APAPR, a scris analistul Cristian Tudorescu, pe Facebook, arătând cum se calculează acest randament. El spune că este o greșeală frecventă să calculezi randamentul pensiei private prin raportarea sumei prezente din cont la suma cu care s-a contribuit și să împarți rezultatul la numărul de ani.

Cristian Tudorescu a verificat calculul făcut de APAPR și a detaliat cum se procedează:

“Greșeala frecventă când calculezi return-ul la pensia ta privată:

– am văzut în mai multe discuții sau comentarii din Social Media următoarea situație la cei preocupați de câștigul adus de pensiile private:

– au cerut de la fondul lor de pensii istoricul contribuțiilor

– s-au uitat la suma de acum din cont

– au zis [(Suma de acum / Suma contribuțiilor) – 1] => să zicem + 25% sau +30% sau +38% după caz… asta împărțit la 11 ani, deci gata:

“aoleu, ăștia mi-au obținut 2-3% pe an, nici cât inflația.”

❗️CALCULUL DE MAI SUS ESTE TOTAL GREȘIT ❗

În captura alăturată sintetizez cum poate fi posibil ca administratorii de fonduri să spună că au obținut 8% randament mediu anual (comunicat oficial), iar unii dintre noi să avem senzația că e 3%/an, deci cineva sigur ne păcălește pe undeva.

Exemplu concret de calcul:

➡️ cineva care în perioada Mai 2008 – Final 2019 ar fi fost platit cu salariul mediu brut pe economie, ar fi virat contributii la Pilon II conform coloanei a patra din tabel, pe intregul an respectiv

➡️ din sumele virate s-au retinut comisioane initiale (2,5%, iar din 2019, comision coborat la 1%)

➡️ sumele au fost investite cu randamentele din coloana următoare. Iar pe ultima coloană am arătat la cât a ajuns suma inițială, ca urmare a randamentelor cumulate pe toți anii.

Randamentul mediu a fost 8,35% anual, comunicat de APAPR și verificat și de mine prin calcul.

➡️ la final am însumat sumele ultimei coloane și am obținut cât ar trebui să aibă acum în cont un salariat care a fost plătit cu salariul mediu pe toată aceasta perioadă.

Sume contribuții 10.282 RON

Sumă în cont la acest moment 13.943 RON

Și nu, nu facem eroarea [13.943 / 10.282 – 1], iar acel procent împărțit la 11 ani (rezultat greșit 3,2% pe an)

Căci tocmai spuneam, randamentul mediu anual al unităților de fond a fost peste 8% pe cei 11 ani de existență“.

Potrivit APAPR, din cele 13 miliarde de euro administrate de Pilonul II la finele anului 2019, peste 2,6 miliarde de euro (12,6 miliarde de lei) reprezintă câștigul net obținut din investiții, exclusiv pentru cei peste 7,4 milioane de români care contribuie la acest sistem. Această sumă este netă de toate comisioanele de administrare percepute, care în prezent sunt printre cele mai competitive la nivel european, în urma modificărilor operate în legislație în ultimul an.

Ionuț Popescu, fost ministru liberal al finanțelor, a criticat, intr-o postare recenta, citata de economica.net, performantele administratorilor fondurilor de pensii: ” Să revenim puțin la Pilonul doi de pensii, despre care guvernul ne spune că e speranța românilor care vor ieși la pensie, că acolo trebuie virați mai mulți bani! Să vedem ce performanțe au avut aceste fonduri în 2018, unde avem date definitive. Cu procente, cifre, fără păreri, fără lozinci! Pe ansamblu, în 2018, an în care România avut o creștere economică de peste 4%, în care statul s-a împrumutat la dobânzi de 4-5% (fondurile plasează mulți bani în obligațiuni de stat), ei, ce credeți, ce randamant au avut fondurile de pensii? MAI PUȚIN DE 1%!!! Adică, mult sub rata inflației! Deci banii celor care contribuie la aceste fonduri s-au înmulțit cu mai puțin de 1%! Dacă luăm în calcul faptul că inflația a fost în 2018 de 4,6%, înseamnă că toți cei care au bani la aceste fonduri au avut de pierdut în 2018! Acestea sunt cifrele! Vi se pare scandalos? Să ne imaginăm ce se va întimpla în anii în care creșterea economică se va reduce la 1-2% iar dobânzile la obligațiunile de stat vor merge spre zero? Stați să vedem cum au evoluat profiturile firmelor care administrează aceste fonduri! Ei, bine, administratorii de fonduri au avut un 2018 absolut minunat! Administratorii Pilon II au avut în 2018 marje de câştig cuprinse între 29% şi 44%. Frumos, elegant, cât de cât? Poate exista o afacere mai frumoasă pe planeta asta? Hai, că procentele sunt înșelătoare, să vorbim despre cifre concrete: fondurile administrau în 2018 vreo 50 miliarde lei care au produs pentru depunători 165 milioane lei! Atât s-a putut! 55 miliarde au produs 165 milioane! Ce venituri au avut administratorii acestor fonduri în 2018? Ei, aici a mers mult mai bine treaba: “Veniturile totale ale administratorilor au însumat peste 484 mil. lei în 2018, cu 12,5% mai mult decât în 2017.” Adică, administratorii de fonduri au pe mână 55 miliarde lei, au obținut pentru depunători un câștig de 165 milioane, iar pentru această performanță ei au încasat 484 milioane lei!!! Poate exista în tot Universul o afacere mai minunată decât aceea de a fi administrator de fonduri?”

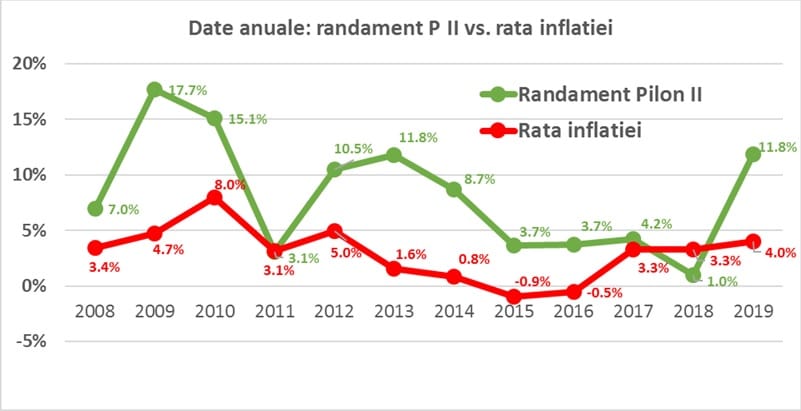

APAPR a explicat ca performanțele fondurilor de pensii, în România și în lume, vor avea întotdeauna o anumită volatilitate, ele reflectând îndeaproape evoluția piețelor financiare și a economiei în ansamblu, pentru o structură de active reglementată: “Mai mult, aceste evoluții sunt puternic influențate nu doar de mediu economic, ci și de deciziile politice. Un astfel de moment a fost adoptarea la finele lunii decembrie 2018 a OUG 114/2018, care a produs scăderi bruște și severe ale piețelor financiare din România, inclusiv a Bursei de la București, unde fondurile de pensii au investiții semnificative.

În acest context, randamentul cumulat al Pilonului II a pierdut aproape 4 puncte procentuale în mai puțin de 2 săptămâni la finalul 2018. Acesta a fost motivul pentru care anul 2018 a fost singurul an de la înființarea Pilonului II când randamentul la nivelul unui an a fost sub rata inflației. De aceea, orice analiză care se concentrează exclusiv pe anul 2018 și ignoră complet rezultatele istorice cumulate excepționale ale fondurilor de pensii este profund incorectă și va duce invariabil la concluzii greșite.

Chiar dacă performanța fondurilor de pensii se judecă exclusiv pe termen lung, graficul de mai jos prezintă performanța și inflația anuale tocmai pentru a arată că până și în urma unei astfel de analize atipice, performanța fondurilor de pensii raportată la inflație este una excepțională.”