”Indicatorii principali OCDE confirmă stabilizarea în curs. După 21 de luni de decelerare, indicatorul compozit principal a revenit în redresare, ceea ce este un aspect pozitiv din punct de vedere istoric pentru activele cu risc. În ultimele câteva luni, au apărut multe întrebări legate de riscul de recesiune în Statele Unite, dar datele actualizate indică faptul că acest risc este acum mai scăzut decât era acum un an. CLI american a atins nivelul minim în septembrie trecut și se află în prezent la 98,5. Rata de la an la an este încă negativă la minus 1,43%, dar există unele îmbunătățiri de la o lună la alta”, scrie Christopher Dembik, în ultima sa analizî macro pentru Saxo Bank înainte de 2020.

Acesta explică: “Scenariile pesimiste și temerile legate de recesiune au reprezentat o parte importantă a piețelor de investiții pe parcursul întregului an și, cu toate acestea, o redresare globală a ridicat aproape toate clasele de active în 2019 cu excepția metalelor industriale și a monedei euro și a francului elvețian.

Explicația de bază a redresării este legată de „pivotul Powell” și de trecerea către mai multe stimulente monetare decisă de cele mai multe bănci centrale la nivel mondial. Este prima dată după criza financiară globală când peste 60% din băncile centrale abordează politica de relaxare. Scara reducerilor totale ale dobânzilor din 2019 pleacă de la 10 puncte de bază în Eurozonă și Danemarca până la 1000 de puncte de bază în Turcia. Mai multe bănci centrale au menționat recent o pauză pe termen scurt a reducerilor ratei dobânzii, în special Rezerva Federală, dar credem cu tărie că vor exista mai multe reduceri ale dobânzii și achiziții de active în 2020 pentru a stimula creșterea.

Avem, de asemenea, încredere că ideea de relaxare cantitativă eco susținută de TMM va reprezenta o parte importantă din dezbaterea publică în următorii ani. Privind în viitor, la următorii 5-10 ani, suntem convinși că sectoarele care reușesc să diminueze schimbările climatice și să producă schimbare vor depăși în performanță alte sectoare. Prin contrast, ne îndoim că actuala încredere în digitalizarea tuturor lucrurilor va avea rentabilitatea ridicată estimată.

CHINA: REVENIREA CU PICIOARELE PE PĂMÂNT

Examinând cele mai recente date, avem tot mai multe indicii că ne apropiem de pragul de jos al creșterii globale și că stabilizarea e în curs. E cazul Chinei care – mă repet – reprezintă cam 30% din impulsul creșterii globale (mai mult decât contribuția Statelor Unite și a Eurozonei împreună). Cu alte cuvinte, când China strănută, lumea răcește.

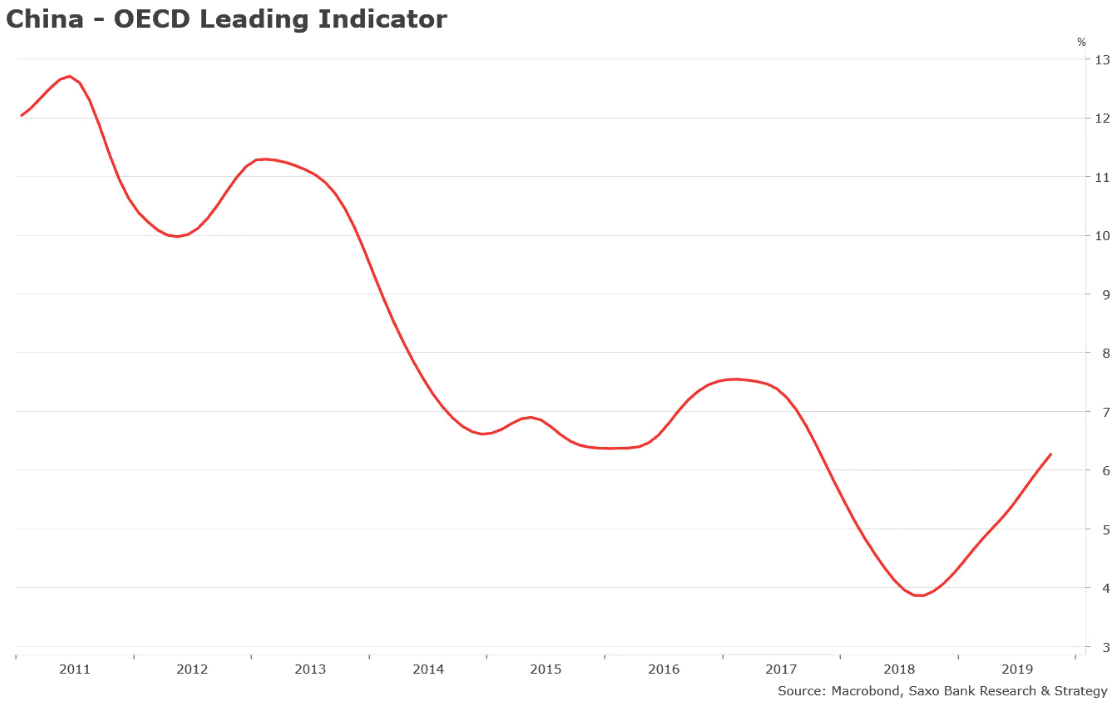

Indicatorul principal compozit OCDE (CLI) pentru China, proiectat să anticipeze momentele de cotitură în economie cu șase-nouă luni înainte, a urmat o tendință de creștere în ultimele câteva luni. Rata de la an la an este la cel mai ridicat nivel al său din ultimii doi ani, la 6,2%. Pare să indice că ce a fost mai rău a trecut în ceea ce privește economia chineză.

Datele de creditare din noiembrie spun aceeași poveste. Creșterea creditării a crescut brusc de la o lună la alta, băncile împrumutând mai mult decât se estimase. Cea mai amplă măsură a creditării în China, finanțarea socială totală, a avut și ea parte de o creștere mare. Aceasta este confirmarea faptului că eforturile contra-ciclice implementate de către autorități au limitat încetinirea creșterii și ar trebui să înceapă să susțină creșterea economică în 2020.

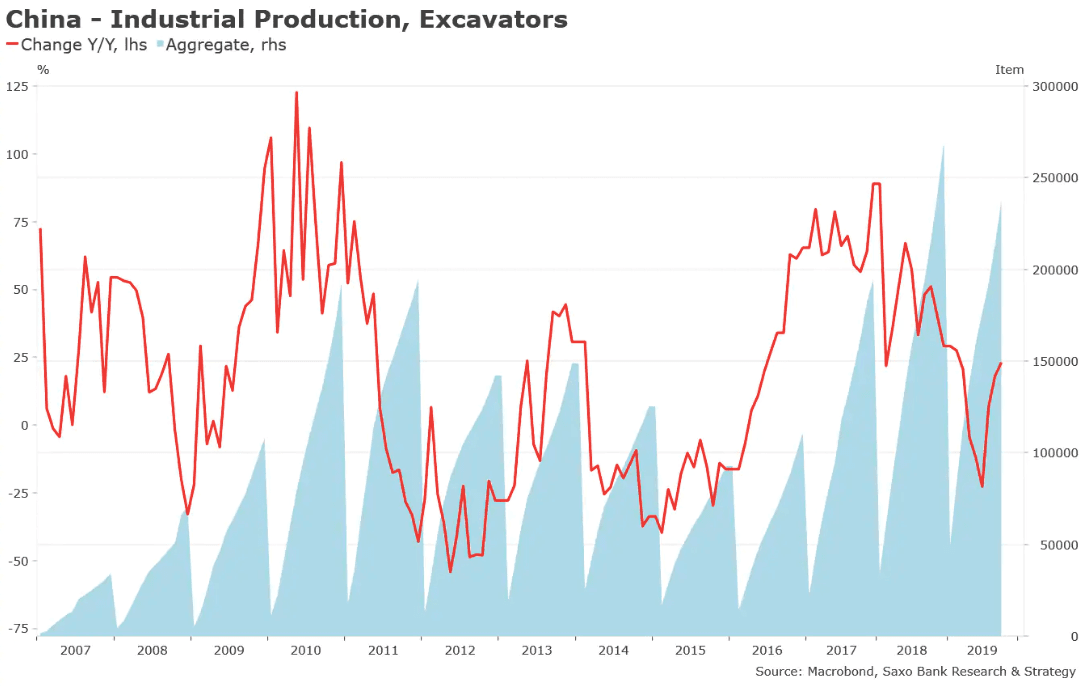

Mai avem încă alte semne de redresare. Indicatorii de producție sunt încă bine orientați, volumul transportului feroviar de marfă crescând la 9% și producția de electricitate la 7% de la an la an. Un alt indicator coincident pe care noi, la Saxo, îl monitorizăm îndeaproape este evoluția excavatoarelor deoarece ne oferă semnale incipiente cu privire la starea producției industriale. În prezent se află în redresare la 23% de la an la an în octombrie, ceea ce corespunde nivelurilor atinse în 2016 când economia ieșea din declin.

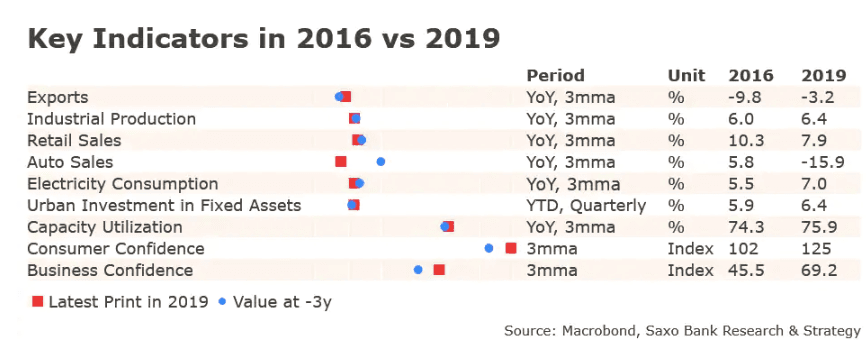

În comparație cu încetinirea anterioară din 2016, economia este într-o poziție mai bună, cu o încredere a afacerilor și a consumatorilor mai puternică, dar principalul dezavantaj este tendința negativă din industria auto care reprezintă aproape 10% din PIB-ul țării. În ciuda progresului major recent înregistrat în războiul comercial, este foarte probabil ca încetinirea din industria auto să continue și anul viitor, căci impactul tarifelor se adună, iar producătorii pierd comenzi din SUA. La fel ca anul acesta, acest aspect rămâne o problemă majoră pentru activitatea economică în 2020.

În ce privește creșterea mai scăzută, estimăm că China va anunța o măsură politică majoră în următoarele zile. Autoritățile au putut stabili o țintă a PIB-ului mai realistă pentru 2020, „în jur de 6%”. În ultimele câteva săptămâni, figuri cheie importante pe plan local (cum ar fi profesorul Yu Yongding, fost membru în Comisia pentru politică monetară a Băncii Populare a Chinei în perioada 2004 – 2006, și fostul consilier al băncii centrale a Chinei, Liu Shijin) au ridicat problema menținerii sau nu a creșterii de 6%. În China, o asemenea dezbatere publică asupra politicii economice este rară, deci merită menționată. Este, de asemenea, foarte semnificativă în ceea ce privește evoluția politicii publice a Chinei și indică faptul că autoritățile se vor concentra probabil mai mult pe calitatea creșterii și pe procesul de restructurare, nu pe nivelul creșterii. Dacă avem dreptate, pentru restul lumii înseamnă că creșterea globală, care a fost atât de dependentă de marile stimulente fiscale și monetare ale Chinei în ultimii ani, va rămâne, cel mai probabil, aproape de minimul ultimilor zece ani în 2020.

RESTUL LUMII: STABILIZARE ÎN CURS DE DESFĂȘURARE

În ceea ce privește restul lumii, indicatorii principali OCDE confirmă stabilizarea în curs. După 21 de luni de decelerare, indicatorul compozit principal a revenit în redresare, ceea ce este un aspect pozitiv din punct de vedere istoric pentru activele cu risc.

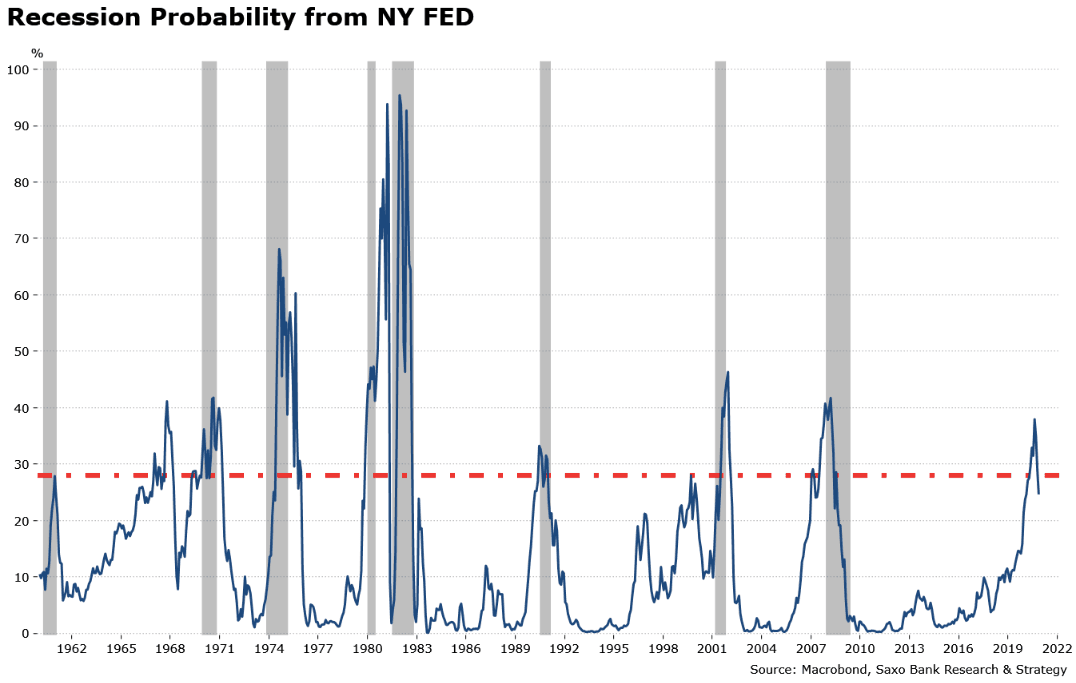

În ultimele câteva luni, au apărut multe întrebări legate de riscul de recesiune în Statele Unite, dar datele actualizate indică faptul că acest risc este acum mai scăzut decât era acum un an. CLI american a atins nivelul minim în septembrie trecut și se află în prezent la 98,5. Rata de la an la an este încă negativă la minus 1,43%, dar există unele îmbunătățiri de la o lună la alta. În plus, unul dintre cele mai urmărite grafice de către pesimiștii permanenți indică și el riscuri mai scăzute în viitor. Instrumentul de urmărire a probabilității recesiunii pe următoarele doisprezece luni de la Rezerva Federală din New York, care urmărește diferența dintre ratele titlurilor de Trezorerie pe 10 ani și pe trei luni, a început să scadă puțin și a revenit în jurul valorii de 30% – un nivel care se află mult sub nivelul de declanșare.

În concordanță cu cele mai recente proiecții din cadrul Rezumatului economic al Fed, credem că economia SUA se află într-o poziție bună. Prognozăm că creșterea în 2020 în SUA va fi la 1,6% (ceea ce este mai puțin decât proiecția Fed de 2%), că inflația va fi limitată și că rata șomajului va rămâne sub 4%. Nu suntem de acord cu Fed în ceea ce privește pauza legată de reducerile dobânzilor și credem că mai e loc pentru reduceri ale dobânzii în prima jumătate a lui 2020 deoarece politica monetară americană este încă prea restrictivă și va fi nevoie să facă față creșterii mai scăzute a Chinei și nesiguranței legate de următorul pas al armistițiului comercial.

Reacția noastră inițială la anunțul fazei întâi a acordului a fost că e o farsă. Ne referim la președintele Trump care dă peste cap comunicarea pe Twitter vineri, dar mai ales la faptul că majoritatea detaliilor fazei 1 nu au fost încă dezvăluite complet. Acesta e un exemplu perfect de „pretinde și extinde”. Ambele țări trimit semnale pozitive pieței că vor prelungi actualul armistițiu comercial, dar tensiunile asupra economiei în afara comerțului (controlul exporturilor sau restricții ale fluxului de capital) și geopoliticii vor rămâne la nivel ridicat, cel mai probabil, în 2020 din cauza alegerilor prezidențiale americane. N-avem nicio îndoială că președintele Trump va continua să joace dur împotriva Chinei și să fie agresiv în chestiunea comercială, fiind în același timp reticent în a crește tarifele deoarece acest lucru ar putea crea un șoc negativ asupra consumului american. Credem că piața începe să se obișnuiască cu farsa războiului comercial, așa că orice progres, chiar dacă e limitat, nu ar trebui să aibă un impact prea mare asupra prețurilor activelor”.