Autor: Ole Hansen, Director strategie mărfuri, Saxo Bank

O senzație de déjà vu a străbătut piețele în această ultimă săptămână, unele comportându-se așa cum au făcut-o în T1, atunci când pandemia de Covid-19 a dus la scăderea abruptă a acțiunilor și a randamentelor obligațiunilor. Din aprilie încoace, impactul economic al lunilor de izolare s-a conturat pe fundalul unei creșteri masive a burselor globale. Cu toate acestea, susținerea din partea Fed (peretele de lichiditate), TINA (there is no alternative – nu există nicio alternativă) și FOMO (fear of missing out – teama de a rata ceva) și-au arătat primele puncte slabe săptămâna aceasta.

În ciuda unui mesaj foarte împăciuitor din partea Rezervei Federale, piețele au revenit la modul risk-off, dolarul reclamând pierderi, iar indicele S&P 500 trecând joi prin cea mai mare scădere a sa din 6 martie încoace. Randamentele titlurilor de trezorerie se îndreptau către minime istorice, susținând astfel aurul, în timp ce creșterea cumva speculativă a țițeiului s-a oprit după ce prețul a devansat principiile fundamentale actuale.

Combinația dintre faptul că Rezerva Federală crede că drumul către redresare este lung și faptul că Banca Mondială confirmă cea mai profundă recesiune globală de la cel de-Al Doilea Război Mondial încoace, și nu în ultimul rând riscul unui al doilea val care se conturează în SUA și în alte țări, n-a confirmat absolut deloc mult vehiculata redresare în V care va fi foarte greu de atins.

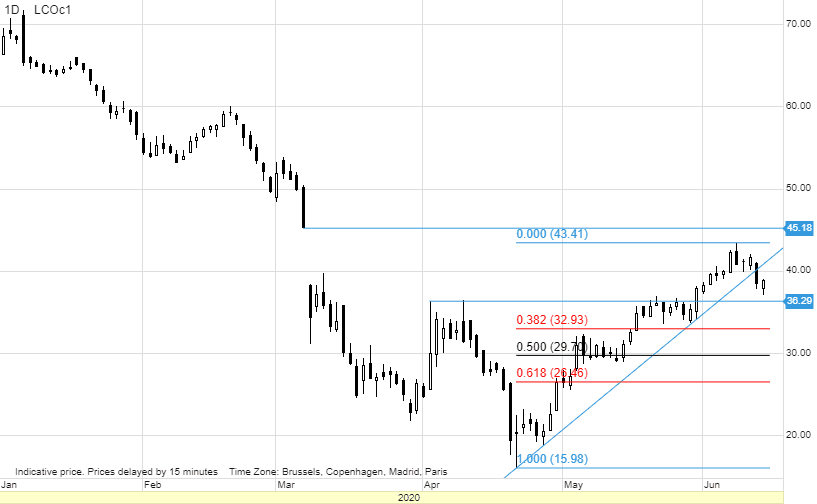

Țiței: Perspectiva de cerere pentru mărfurile cheie, mai ales pentru energie, rămâne în dificultate din cauza pandemiei de Covid-19 care încă nu este sub control. În timp ce situația în Europa, cu excepția Marii Britanii, și în China, printre altele, s-a îmbunătățit, la nivel global aceasta se înrăutățește, fiind raportat un număr record de cazuri – mai ales în Americi și în sudul Asiei. Există tot mai multe indicii că un posibil al doilea val al pandemiei va avea loc în unele state americane, iar acest lucru a fost principalul factor determinant pentru cele mai recente evoluții de pe piață. Nu în ultimul rând luând în considerare faptul că majoritatea țărilor care vor trece prin al doilea val, inclusiv SUA, nu vor adopta, cel mai probabil, noi măsuri de izolare de teama impactului economic.

Aceste evoluții au dus la scăderea abruptă a țițeiului, acesta înregistrând prima scădere săptămânală din aprilie încoace. Riscul unui al doilea val care va încetini redresarea cererii la nivel mondial va aduce multe dificultăți. Mai ales pentru grupul de producători OPEC+ care au reușit, recent, să cadă de acord asupra unei prelungiri de o lună a reducerii producției. Aceste reduceri se traduc acum în capacitate neutilizată care poate fi readusă atunci când cererea s-a redresat și excedentul global de stocuri s-a diminuat. Pentru o vreme, grupul poate controla oferta, dar nu cererea, iar o redresare slabă a cererii poate pune în dificultate hotărârea grupului, apărând riscul de falsificare a cotelor.

Impactul războiului pe preț, la un moment foarte nefericit, al Arabiei Saudite, din martie, se resimte în continuare în SUA unde milioane de barili suplimentari de petrol importat din Regat a dus la creșterea record a stocurilor comerciale. Deși aceste debite vor scădea în săptămânile următoare, este posibil ca impactul pozitiv asupra prețurilor să nu se materializeze mai multă vreme datorită combinației dintre benzina la preț ridicat și mai ales stocurile de produse distilate și procesul lent prin care cererea continuă să se redreseze. La toate acestea se adaugă riscul că unii producători de petrol de șist pot începe să crească producția câtă vreme prețurile forward rămân în jurul nivelurilor actuale.

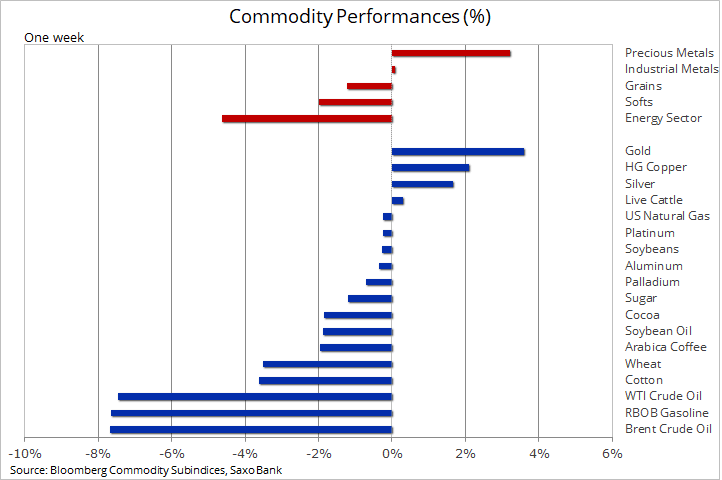

Sursa: Saxo Group

Atât țițeiul WTI, cât și Brent nu au reușit să reducă discrepanța care a apărut atunci când piețele s-au prăbușit, la început de martie, după ce Arabia Saudită a început războiul de scurtă durată al prețurilor. În schimb, comportamentul pieței în urma acordului dintre membrii OPEC+ de a prelungi reducerea producției de 9,7 milioane de barili/zi până la final de iulie a sfârșit prin a semnala începutul unei corecții/consolidări întârziate.

Fondurile speculative au cumpărat intens țiței WTI încă de la începutul lunii martie, poziția net-long atingând 380 de milioane de barili în săptămâna cu 2 iunie, cel mai mare pariu de creștere pe țițeiul WTI din august 2018 încoace. Deși perspectiva noastră de creștere pe termen lung nu s-a schimbat, următoarele luni pot părea puțin mai dificile, factorul declanșator care reduce poziția speculativă fiind noile focare de Covid-19 în SUA.

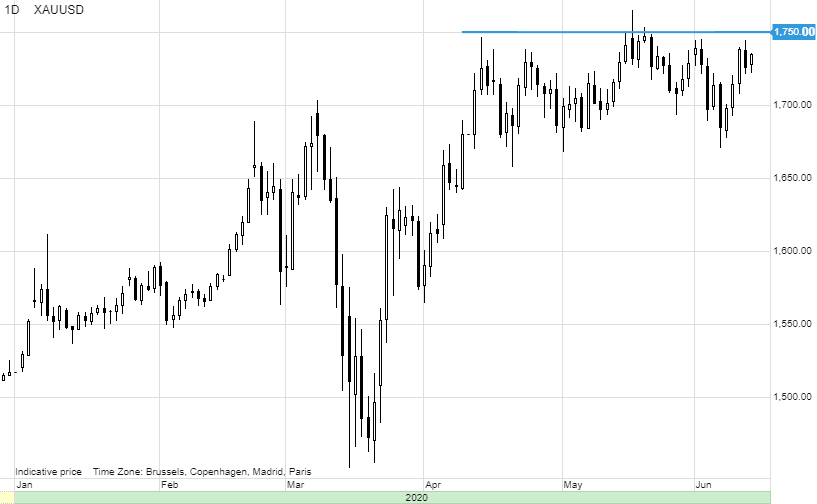

Metale prețioase: Incapacitatea aurului, în urma ședinței neutre a FOMC, de a găsi o cale către rezistența peste 1750$/uncie a dus la declanșarea unei situații de obținere de profit înainte ca noile temeri legate de burse și Covid-19 să ofere o nouă susținere. Deși nu oferă nicio inițiativă nouă, cum ar fi controlul curbei de randament, FOMC a oferit o perspectivă de susținere pentru aur. Se estimează că ratele oficiale vor fi menținute la zero și în 2022, în timp ce susținerea monetară robustă va fi furnizată prin continua cumpărare de obligațiuni.

Ne menținem perspectiva de creștere pentru argint și mai ales pentru aur, acum că prima sa față de argint e mai limitată. Principalele motive pentru care ne așteptăm să vedem o deplasare minimă către 1800$/uncie în 2020 și un nou maxim record în anii următori sunt:

- Aurul acționează ca acoperire împotriva monetizării piețelor financiare de către Banca Centrală

- Stimulente guvernamentale fără precedent și nevoia politică de o inflație mai mare susțin nivelurile datoriei

- Introducerea inevitabilă a controalelor randamentului în SUA, ceea ce forțează scăderea randamentelor reale

- Un exces în creștere al economiilor globale la momentul ratelor reale negative ale dobânzilor și evaluarea într-un mod nesustenabil de ridicat a bursei

- Tensiunile geo-politice tot mai mari în jocul de-a vinovatul în contextul Covid-19 înaintea alegerilor din SUA din noiembrie

- Un dolar american mai scăzut

Sursa: Saxo Group

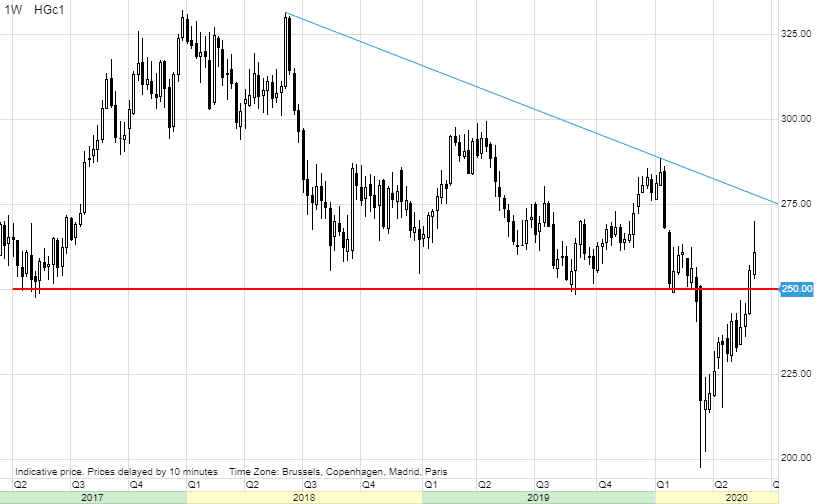

Metale de bază: Cuprul de calitate superioară a fost depășit doar de aur în această săptămână, acesta atingând pragul de 2,71$/lb, cel mai ridicat nivel din ianuarie încoace, înainte de a scădea pe măsură ce atenția se îndrepta asupra virusului din nou. Recenta depășire a pragului de 2,50$/lb, un nivel cheie al susținerii devenit rezistență, a făcut ca în final fondurile speculative să se alăture speculatorilor chinezi și să adopte o perspectivă de creștere a metalului. În afara recentei acumulări de poziții long speculative, creșterea de la minimul din martie a fost determinată de cererea industrială îmbunătățită din China, întreruperi de stocuri pe fondul pandemiei din America de Sud și, mai recent, un declin constant al stocurilor deținute de depozitele monitorizate la bursă, atât la Londra, cât mai ales în China.

Sursa: Saxo Group