Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est)

Economia SUA a înregistrat un ritm anual robust de creștere economică pe parcursul ultimelor trimestre, evoluție determinată de redinamizarea fluxurilor investiționale.

Astfel, conform estimărilor Departamentului Comerțului, prima economie a lumii (cu o dimensiune nominală de peste 28,6 mii de miliarde de dolari) a crescut cu o dinamică anuală în accelerare la 3,1% în trimestrul II, cel mai bun ritm din trimestrul I 2022.

Investițiile productive s-au majorat pentru al patrulea trimestru consecutiv în trimestrul II, cu o rată anuală de 4,0%, evidențiindu-se accelerarea ritmului anual pe segmentul rezidențial la 5,7% (cea mai bună evoluție din trimestrul III 2021).

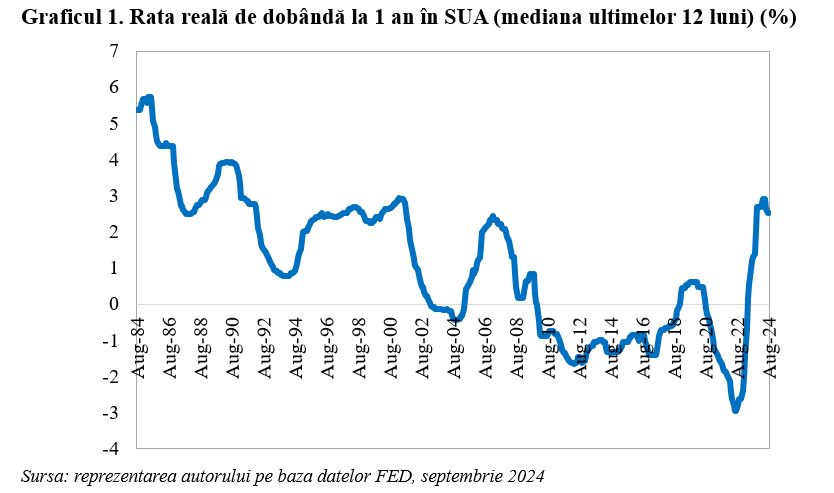

Această evoluție exprimă gradul ridicat de rezistență la nivelul înalt al costurilor reale de finanțare pe termen scurt. Astfel, rata reală de dobândă pe scadența 1 an din SUA a înregistrat în perioada recentă cel mai ridicat nivel de la începutul anilor 2000, dacă luăm în considerare mediana pentru ultimele 12 luni, aspect evidențiat în Graficul 1.

Cu toate acestea, evoluțiile recente ale mai multor indicatori cu bază lunară din SUA exprimă perspective de deteriorare a climatului macroeconomic pe termen scurt.

Astfel, indicatorii economici avansați au continuat să scadă în iulie, cu un ritm anual în intensificare la 5,0%, potrivit datelor publicate de Conference Board.

De asemenea, rata de economisire la nivelul populației din SUA s-a diminuat la 2,9% în iulie, cel mai redus nivel din luna iunie 2022 (și în zona minimelor istorice).

Totodată, volumul producției industriale s-a ajustat cu o rată anuală de 0,2% în iulie.

Pe piața forței de muncă rata șomajului s-a majorat la 4,3% în a șaptea lună a anului curent, nivelul maxim din octombrie 2021.

Nu în ultimul rând, rata anuală a productivității muncii s-a temperat la 2,7% în trimestrul II, nivelul minim din trimestrul III 2023.

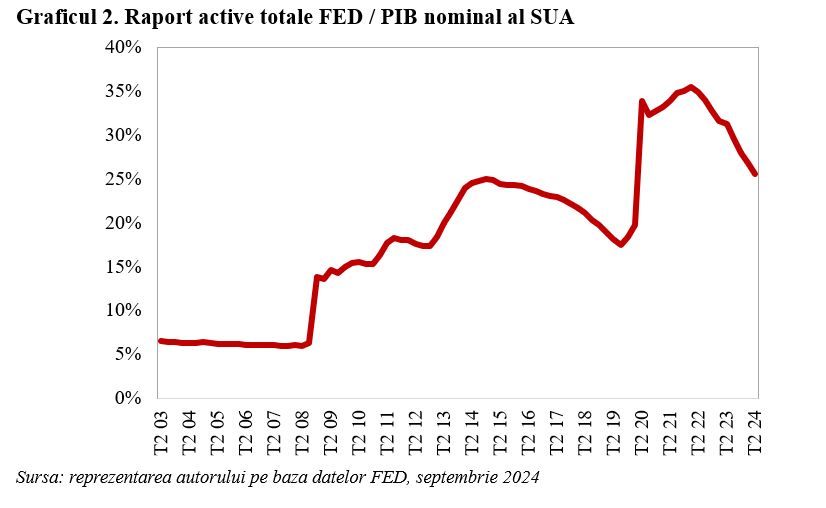

Aceste aspecte coroborate cu politica monetară restrictivă (aspect reflectat și de reducerea raportului dintre activele totale ale băncii centrale și PIB-ul nominal, spre minimul din trimestrul I 2020, după cum se poate nota în Graficul 2), cu incertitudinea din sfera politică în preajma alegerilor și cu persistența tensiunilor geo-politice pe glob exprimă perspective de deteriorare pentru climatul investițional din SUA pe termen scurt (în trimestrele următoare).

Pe de altă parte, dinamica anuală a prețurilor de consum din SUA (pe indicatorul agreat de FED, PCE) s-a consolidat la 2,5% în luna iulie, în zona minimelor de la începutul anului curent.

Totodată, perspectivele de deteriorare a climatului din piața forței de muncă coroborate cu persistența ratelor reale ale dobânzilor la niveluri ridicate în perioada următoare exprimă o probabilitate ridicată de continuare a procesului de convergență a inflației spre nivelul țintit de banca centrală pe termen scurt.

În acest context, FED a semnalat inițierea unui ciclu de reducere a ratei de dobândă de referință începând cu ședința de politică monetară din luna septembrie (în cadrul căreia va fi disponibil și scenariul macroeconomic central pe termen scurt și mediu actualizat).

Astfel, în cadrul Conferinței anuale pe teme de politică monetară de la Jackson Hole Președintele băncii centrale din SUA a atras atenția cu privire la intensificarea riscurilor la adresa evoluției climatului din piața forței de muncă și la atenuarea riscurilor privind dinamica prețurilor de consum pe termen scurt.

De asemenea, dl. Powell a subliniat că banca centrală din SUA va implementa o politică monetară în perioada următoare care să susțină climatul din piața forței de muncă.

Nu în ultimul rând, reprezentantul FED a atras atenția cu privire la faptul că nivelul actual al ratei de dobândă de referință (5,25% – 5,50%) conferă un amplu spațiu de manevră pentru a adresa deteriorarea pe viitor a climatului din piața forței de muncă.

Cu alte cuvinte, în prezent banca centrală din SUA este mult mai preocupată cu perspectivele de evoluție a ratei șomajului, după ce în trimestrele anterioare atenția a fost concentrată pe nivelul ridicat al presiunilor inflaționiste.

În acest context, subliniez faptul că FED ar putea reduce agresiv rata de dobândă de politică monetară în lunile următoare, mai ales în contextul fragilității din sfera piețelor financiare, provocărilor din sfera finanțelor publice (datoria publică crește în prezent cu un ritm care nu este sustenabil, dat fiind nivelul ridicat al costurilor de finanțare) și gradului înalt de restrictivitate a politicii monetare (reflectat de dinamica costului real de finanțare și de raportul între activele FED și PIB).

De altfel, probabilitatea ca FED să reducă rata de dobândă de referință cu un punct procentual în ultimele trei ședințe din acest an se situează în prezent la 44,8%.